據我所知,巴菲特應該是第一個提出「經濟護城河」 (Economic Moat)觀念的人,此後被世人視為選股圭臬,至於這概念的細節,我就不再贅述了。

很多投資人努力用功鑽研、學習各種指標、特質來定義、衡量公司護城河,想找出具備護城河的優質公司,當然我也不例外。慢慢的,我覺得越來越奇怪,護城河不是很大嗎?應該第一眼就可以發現,又不是會害人翻船的陰溝,怎需要研究才能發現?

後來放棄研究,直接用常識、直覺、腦補,來形塑一家公司在我心目中的護城河,當然都是相當主觀的想像,所以也受限於我的知識範疇。

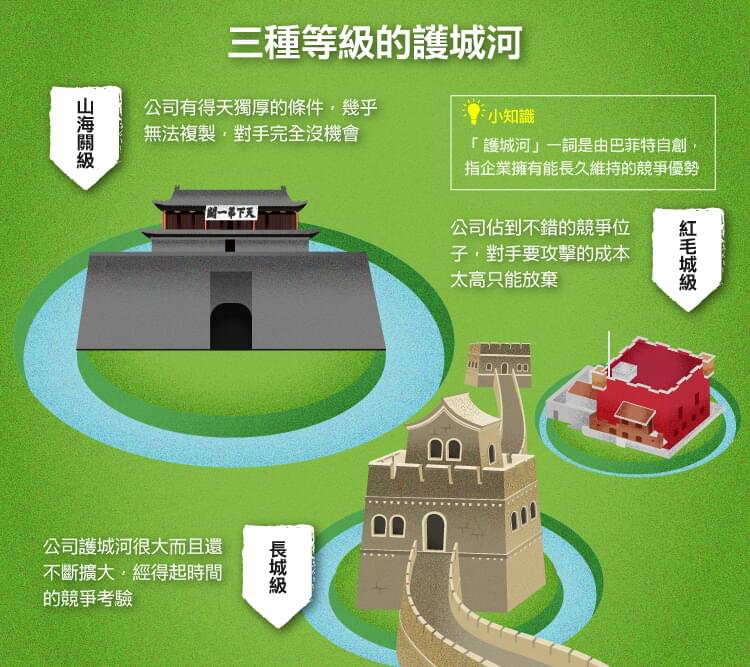

我想談的不是如何發掘公司的護城河,而是當發現護城河之後的分類,我把他們分成三種不同的等級。

「紅毛城」級護城河

這類公司通常佔到一地、一勢之險,利用優勢讓敵人覺得攻擊的的成本高於所得到的獲利,因而放棄,或無法攻擊。

Casey’s General Store(NASDAQ: CASY),是那種常會在美國電影出現的自助加油站,兼便利商店的複合型通路,在電影中還提供躲活殭屍的功能,主要分布美國中西部14州,至2014年4月底共有1,808家店,反正就是一家平凡的雜貨店。

讓我吃驚的是他們特殊的展店策略,與一般零售業的展店策略完全相反,這家公司專門找荒涼到彷彿真的會有活殭屍的小鎮展店,根據2014年財報,只有16%的店開在人口2萬人以上的地方,58%以上的店開在人口小於5千人的小鎮,最小一家店開在人口只有400人的地方。

1968年成立,2006年開了第1千家店,到目前為止的發展,其實並不迅速,原因是鄉下公司的作風謹慎老派,99%店的土地是公司自購的。2015年9月1日公司市值約27億,有人估計光他們的土地就超過20億。

CASY的2013年的營收78.4億,70.8%來自賣油品,20.2%來自菸酒等雜貨,8.4%來自披薩,三明治,甜甜圈等食品,而12.34億的毛利,22.7%來自油品,41.2%來自雜貨,32.7%來自食物。賣油的毛利率很差只有5%,而食物則超過60%。在地客源根本養不活他們的店,所以用低油價來吸引過路客,再賣他們食物來賺錢。

生意小,1,808家的店,散佈在14個州,光想到貨物配送就夠頭痛了,如果我是他的競爭對手,應該會搖搖頭說:「算了,這個錢給他們賺好了。」

另外一家是Compass Mineral International (NYSE:CMP),這家公司專門生產,一種不受經濟景氣影響且需求彈性低的產品…..鹽。一聽就是很迷人的生意。

CMP生產的岩鹽,主要拿來賣給政府到高速公路除冰用,佔營收51%(其餘為消費者除冰,食用鹽,食品加工用鹽及化肥) ,主要分布在美國、加拿大和英國。 因為主要生產岩鹽,所以礦脈還剩多少是個重要問題,根據CMP自己說,三個主要礦場還可分別開採24-121年不等.

CMP難以取代的競爭優勢是他們的鹽礦離地表很近,開採成本比其他競爭者低很多,目前世界上最大的岩鹽供應商。

除了開採成本之外,原物料大又重,岩鹽的最大的費用就是運送費用,但CMP的礦藏集中於北方及天寒地凍的五大湖區,離市場最近,因此在北美自然形成區域壟斷,完全沒有競爭對手可以匹敵。公司雖然已經離市場很近,但2013年的運費還是佔了營收約27%,其他對手若想越區競爭,光想到運送成本就足以令人打消念頭。CMP雖然不受競爭、景氣影響,但會受天氣影響,2012年因2011年客戶庫存太多,且雪下的晚,所以營收受到影響。

CMP還經營儲藏業務,在英國他們提供客戶可以將藝術品,骨董儲藏於他們深達150公尺的鹽岩礦脈之下,可以隔絕UV、濕氣等,這項業務佔比很小,不具重大性,只是我覺得很有趣。

這兩家公司都是我認為「紅毛城」等級護城河的公司,這類的公司在美國股市中還不少。但想想,紅毛城當年是西班牙人蓋的,但沒擋住荷蘭人,也沒擋住鄭成功,雖有險可守,但遇到極端對手的挑戰還是會陷落。

「長城」級護城河

這類公司就像長城一樣,邊戰邊蓋,蓋了再戰,戰倒了再蓋,歷經數代守夜人的努力,目前還是屹立在商場上,這類公司的護城河通常以大到無法一眼看盡,雖難免有不完美的地方,但絕對經得起強度最高、歷時最長的全球商戰。

這類公司很難用三言兩語來解釋他們,而且解釋也沒有用,因為他們都具備很強「變」的能力,明天的護城河,可能跟今天完全不一樣。例如:波音(Boeing, BA-US)(NYSE:BA),草創初期,飛機造的不好,賣不出去,靠著生產家具才挨過起步的前幾年,但如今,這已經是很難想像的事。

所以我用另外一個角度切入。

「護城河」這個概念,既然是巴菲特說的,就請他出來面對。

巴菲特早年動輒賭下20%以上身家在一家企業,他心目中真正護城河的定義,是那些你願意把身家賭進去的好公司,也就是長城等級公司,他這樣說,也真的大幹了。

打開波克夏(Berkshire Hathaway, BRK.A-US)年報,去看波克夏持股,以2013年年報為例,所有持股中以2013年市值看,道瓊成分股合計佔了近50%,即使近幾年才投入116億在IBM,以成本看才佔39%,這裡還不包括被算在其他的Visa、Verizon、GE。他使用S&P500來當指標,長期打敗S&P500的戰績也讓人津津樂道,但他的持股大多都集中在道瓊成分股。我發現他根本是用道瓊公司打敗S&P500其他公司,如果拿掉近期投入的IBM,市值佔比變成43.4%,成本才23%,差距更大,波克夏持有的道瓊公司表現比其他公司好89%!美國所有最強公司,彼此較量下,道瓊完勝!

當然這中間會有一些買入時間點的問題,或這些公司何時被選入道瓊指數的問題。不過,我想點出的是一個概念。概念、概念好嗎?細節就別再挑剔了。我的意思是,不要以為這些大牛股都是昨日黃花,要找「長城」級的公司,到道瓊裡面找,保證不會空手而歸。

「山海關」級護城河

這樣的公司,倚天下第一險,建天下第一關。所有條件得天獨厚,渾然天成,幾乎無再複製的可能。

最後我要介紹山海關級的企業,光是他的股票代號,從姓名學的角度來看,就已散發出令人無法直視的王者光芒Visa(NYSE: V),八字鐵定也有九兩重,我要討論的不是預測未來股價表現,而是企業本質。另外,同等級的公司還有MasterCard (NYSE: MA)。

我之前有寫過介紹這兩家公司的文章。Visa & MasterCard

這兩家公司還未上市之前,股東都是全世界有發行他們信用卡的銀行,而Visa Europe目前也還是這種型態的組織,上市之後,很多銀行還是繼續持有這兩家公司的股票,這是一種很緊密的關係,既是股東、客戶、通路,有什麼比這樣的關係還鐵?

在我的知識範疇之內,這是我心目中唯二的山海關等級企業,或許其他還有這樣等級的公司存在,但可能超出我能力範圍之外,無法辨識。

山海關在歷史上從未被攻破(應該是這樣吧,我歷史不是很好),但是被打開過,就我目前能想像的到的危機,大概只有政府干預,才有辦法擊敗這兩家公司吧。

再次強調,護城河並不是預測公司未來股價的表現,而是目前這個企業所俱備的優質條件。

《業主型投資人 Invest Like An Owner》授權轉載