1

投資

報章雜誌打開,常會看到有許多在投資領域頗有心得的達人侃侃而談他們的投資心法與過去的成功經驗,這些方法在接觸投資之初的確是很好的參考範本,我們可以透過思考這些達人在投資時採用的投資邏輯來探討為何他們能邁向成功,進而將其內化為自己操作上的技巧,除了可以加強投資方面的知識以外,也能增進投資上的效率。

不過我自己在接觸投資領域數年後也發現,有為數不少的投資人依舊信奉名人招牌以及過往績效來進行投資,而沒有自己的一套投資邏輯,想當然爾,依樣畫葫蘆的結果,多數的投資朋友最後都交出慘不忍睹的投資報酬成績單,這樣的行為模式我們姑且將其稱為「績效迷思」。

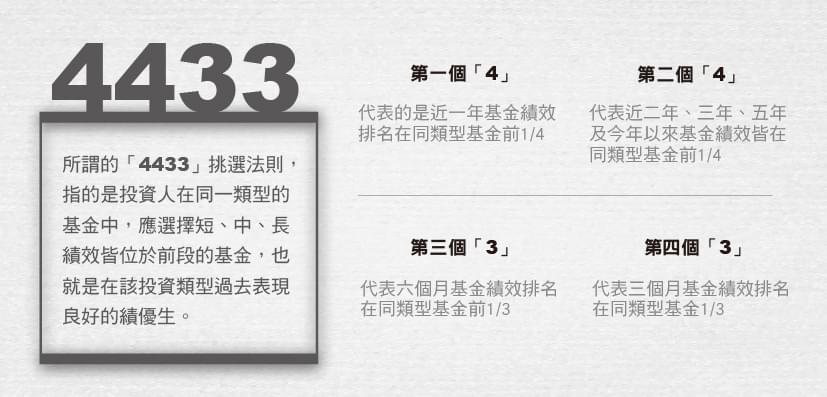

我們都知道,金融市場每天訊息變化萬千,走勢也詭譎多變,一旦有任何風吹草動,價格將迅速的反應此一資訊變化,姑且不論這些坊間所流傳的標的選擇方法是否有效,但只要靜下心仔細想想,便不難瞭解如果只用一種方法或邏輯進行投資,肯定是無法駕馭金融市場的,以基金挑選為例,投資人最常用的「4433」挑選法則就是一種績效迷思。

簡單來說,這樣的篩選方式就是只按照基金績效來進行投資,希望能投資在短、中、長期穩健表現的基金上。

乍聽之下這樣的投資方式非常合理,有什麼理由不將資金投資在績效穩健的基金上呢?其實,最大的問題就出在「過去」不一定代表「未來」。

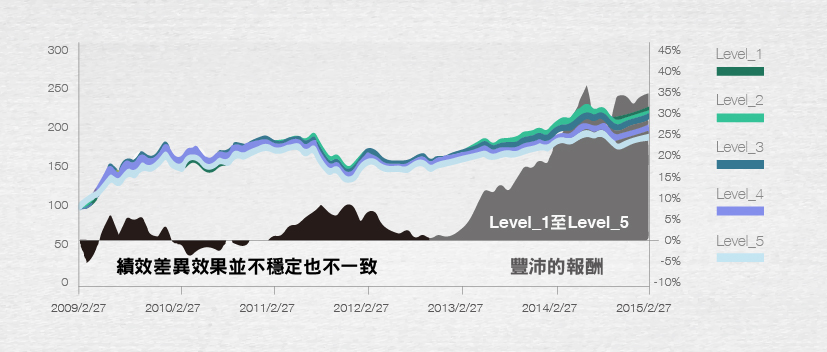

我們來做一個簡單的小實驗,假設我們每個月底從所有投資於國內股票的基金中,將過去三個月績效表現最好的基金由高至低分成五等分形成投資組合進行投資,那麼如果4433法則是成立的,則至少第四個「3」也就是以三個月基金績效排名進行篩選的效果要能區分出好壞基金的表現才是。我們每個月月底將近三個月的績效由高至低分為Level_1至Level_5,並記錄這些基金的次月報酬計算均值,而Level1減掉Level5的報酬均值差異就是我們以三個月績效篩選的效果,換句話說,如果這個篩選方式是具有效果的話,那我們應該會看到兩者相減的報酬持續而穩定的累積。

從上面我們的實驗結果顯示,2009年至2013年2月底為止,這樣的篩選方式所帶來的績效差異效果並不穩定也不一致,不過在2013年2月到2014年2月的一年間,這樣的篩選方式的確能帶來豐沛的報酬差異,總的來說,這樣的篩選方式在特定期間的確是具有參考性,不過如果只依靠這樣的篩選模式就希望能找到持續表現優異的基金,恐怕將讓投資人大失所望了。

股票市場的狀況也類似,過去某些在計量研究領域見長的投資機構也針對各種不同指標進行有效性評估,雖然最後發現到一些對股票報酬具有解釋能力的指標,但並沒有任何一個指標能適用於全期間的市場,指標的有效程度會隨著市場波動而變化甚至是反轉,因此這些機構在使用指標上除了避免過度依賴單一指標進行投資外,更進一步的去研究在特定狀況下這些指標的有效性變化程度,預備於市場走勢轉折時靈活的進行策略/指標調整,如果連這些專業的研究機構針對各項包括月營收、EPS成長及PE等公司財務績效指標進行深入的研究後,都發現並不存在長期一致性的穩健報酬現象,那麼一般投資人又為什麼會相信單依靠週而復始的分析這幾個財務指標便能帶來優異的長期報酬呢?

所謂兼聽則明,筆者並非反對投資人去挖掘指標或參考專家投資經驗的做法,相反的,個人認為應該多方涉略包括總經知識、投資策略與金融市場新趨勢等資訊,盡量地豐富自身的財金知識,這些都對於做出正確的投資決策判斷有莫大的幫助,此文僅是希望能提供讀者另一個面向的思考,避免直覺性的迷失在績效與品牌的迷思中。

超好賺!

每天都有任務能拿獎勵,快點擊查看!

避免犯下大錯的簡單概念-別專注於股價的短期波動_-.png)