既然有人問,那我就簡單說,眼下整體的美股市場。

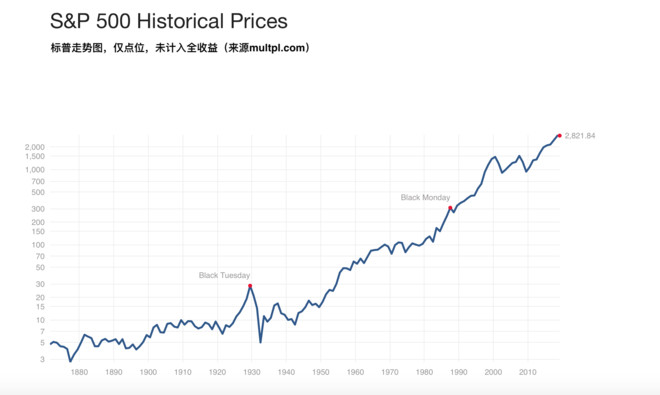

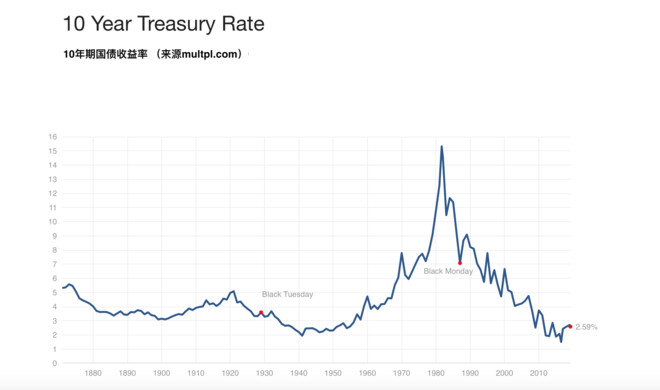

首先觀點,美股作為一個資產配置大類——除非你指的是無視牛熊的退休資產——建議迴避。說句戲言,你去看看標普 500 走勢圖,去年已經驚現雙頭 M 頂,俗話說——雙頂不賣,標準韭菜;當然我是在逗你。有人覺得 2,800 很關鍵,有人認為跌破 2,798 就很危險,也有看多的人會說千金難買牛回頭。無論如何,標普 500 和納斯達克指數都離 2018 年十月創下的新高不遠了,而十年期國債殖利率創下 2018 年 1 月以來的新低——2.6%。

乍看起來,牛市未洩。當然我預測短期市場走勢,故事主線仍然是 “缺德戰(trade war)” 的拉鋸,deal or no deal,市場會因之沉淪;但長期配置,我們還是要看枯燥無比、老生常談的估值和預期收益,無論牛市斷或不斷。

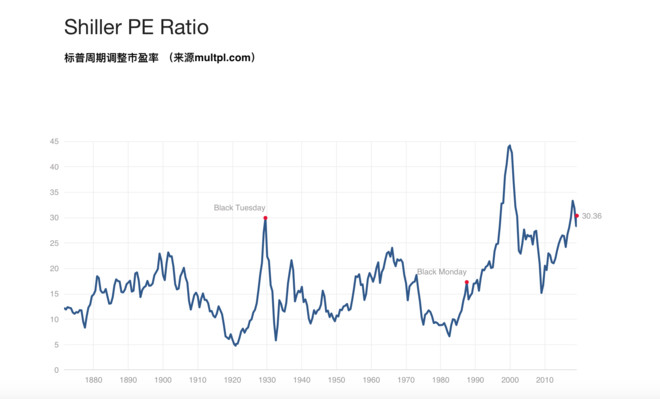

而對美股估值而言也很直觀,看席勒 PE(也就是周期調整 PE),標普 500 的最高值是 44(1999 年),最低值是 4.78(1920 年),中位數是 15.7,那麼目前 2019 年是 30.7。歷史上唯二比此時此刻估值更高的時候,一是在亢奮的 1999年,另一個是在幾天前。

用席勒 PE 來估個大方向,另外還有一系列估值指標(以下數據來源於高盛(Goldman Sachs Group, GS-US)(Goldman Sachs, GS-US)),可以佐證:

- EV/Sales(企業價值/銷售額)倍數大約 2.5X,高於歷史上 97% 的時間。

- EV/EBITDA(企業價值/稅息折舊及攤銷前利潤)倍數大概是 12X,高於 90% 的時間。

- P/B (股價淨值比)倍數大約 3.5X,高於 90% 的時間。

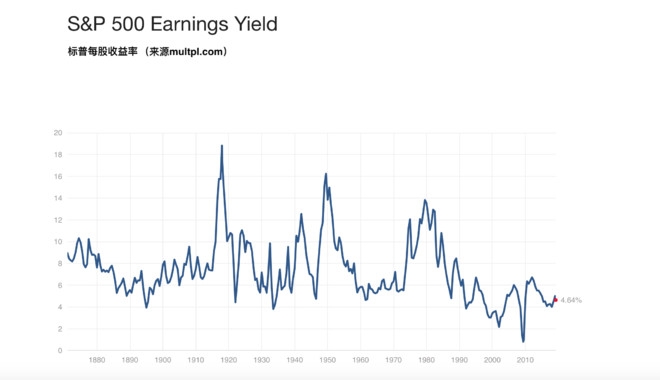

- forward P/E(預估本益比),高於 85% 的時候;而相對的倒數,比如 EPS、現金流報酬率、股息報酬率,自然也都落入了歷史的低區間內。

況且亢奮來自於 FANG,指數早已完全被這幾隻利維坦(Leviathan)劫持。蘋果(Apple, AAPL-US)回血、Facebook(FB-US)走出死穴,亞馬遜(Amazon, AMZN-US)告訴你歷史上所有的回調都是買點,所以牛還在、還沒死。但大家可能都不知道有間叫做斯倫貝謝(Schlumberger, SLB-US)的公司,油田服務為當之無愧的世界第一,但其過去五年的股價像一個要被愛滋耗死的病人。

百貨零售的 Macy’s(M-US)、超市零售的 Kroger(KR-US),都是一副垂暮的半死不活。零售業能打的就剩三個:沃爾瑪(Walmart, WMT-US)(Walmart Inc, WMT-US)、Target(TGT-US)和 Costco(COST-US)。亞馬遜的下一座目標城池就是 online retailing 50% 的市場佔有率,擋其路者寥寥無幾。

說白了美股牛市就是科技股的牛市,所有在科技股對面的產業,例如傳統能源、傳統零售、傳統通信技術等都無法相比,牛市跟他們沒什麼關係。但科技股目前估值下還有長期持有價值?我不置可否。

我反而認為斯倫貝謝有這個價值,我也不認為化石能源會像當年紐約大街上的馬屎一樣被扔進歷史的馬桶,但是這個時候的問題就是:你敢不敢逆向投資?若是不敢承受那種百爪撓心的絕望,那還是不碰為好。美股唯一比較虎的 “傳統產業” 是金融與醫療,當然我不認為金融與醫療有無所謂傳統之分。

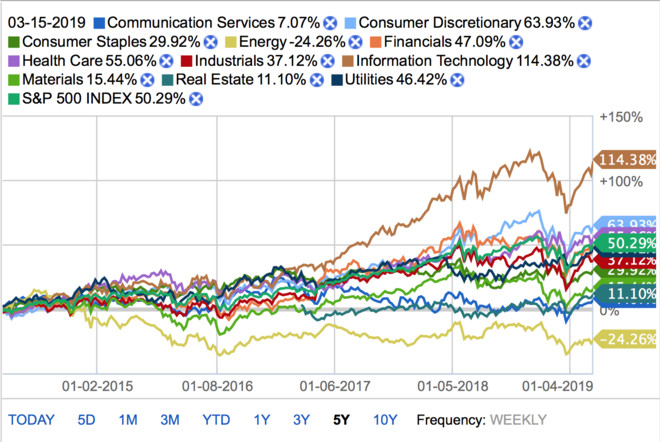

從下面這張圖你可以看到,近五年來,除了資訊科技產業走出了翻倍行情,其他產業加起來則是大概打平,雞犬升天的大牛市是不存在的。不過不得不說,如果算上發放股利,若買類債券的 utilities 股票(水電氣煤),在過去五年真是一樁不錯的投資,尤其在過去的這一年裡不用擔驚受怕。

數據來源:Fidelity

數據來源:Fidelity

美國的公司,你把資產負債表揉揉碎看,基本上有形淨資產(tangible book value)都是在萎縮的。資產端確實在膨脹,但只不過就是舉債與併購帶來的 goodwill,這是盛世下的玫瑰春光。當然你可以說,看淨資產並且還只看有形淨資產的人實在是太沒有想像力,但熊市一來,至少他們有防禦力。

美股的這輪牛市,就是一個公司回購主導伴隨實際盈利成長、繼而帶來 EPS 爆炸的牛市,源頭是 QE(量化寬鬆),終結自然很可能就會是 QE 緊縮。

當然只要看得見的手不亂干預,牛市業總不會甩出戛然而止的斷尾,無論是美國 1929 年的猝死牛,還是 A 股 2015 年的猝死牛,都是干預的直接結果。因為就算從大眾心理而言也不容易,所謂的 house money effect,如果你手裡的錢都是賭場送你的錢,你不虧完是很難下桌的。預言牛市的終點,終究是一件打臉的事情。

在一個 equity 極為高估的市場,不是說你不能賺錢,但這個時候 “資產配置” 對你收益的助攻就很弱了,你要靠選股為生,大家也知道選股其實是一件高危工作,而且我認為它帶來的回報期望值是很低的。尤其美股市場還不是一個牛市裡鳳凰雞犬皆升天的大同世界,如果你對自己的選股能力有自信,當然你可以看穿牛熊縱橫捭闔;反之,果斷迴避。

列寧曾說過:“寧要好梨一個,不要爛梨一筐”;一位元曲作家也曾說過:“寧做牛市犬,不為熊市人”。我覺得這兩位若做股票投資都有很大的機率會扑街——他們一個選股,而另一個擇時,沒有資產配置思維。我覺得最簡單的辦法就是看大類資產的估值與預期收益,合理就做,不合理就過。綜上所述,我選 A 股。

《雪球》授權轉載

【延伸閱讀】