會寫這篇文章主要是有一位版友提問的:

“請問美股股利扣稅30%,不能退還,是否會影響您投資美股的意願?甚至於影響到投資標的(如:選擇ADR就無30%的問題)。謝謝!”

台灣自己其實也有證交稅0.3%、補充保費2%,以及股息折抵所得稅減半等問題,不過我不是要來比較台美的差異,我也從來沒有拿這個來寫比較的文章,我不投資台股,我也沒有興趣比較兩國的投資優劣或者差異,畢竟與我沒有關係,我想金融從業人員有自己的工作壓力與生活要負擔,孰好孰壞各自評判。

而美股的外國投資人沒有證交稅,確實股息預扣30%是個可惜之處, 相對與美國有租稅協定的中國,只需要扣10%。

然而對我來說,被動收入能夠每年如預期的自動增加(5%-7%)更為重要, 這也是為什麼我選擇股息長年能連續成長的企業的原因, 且在低估的價格買進。

被動收入產生的1塊錢,絕對遠遠大於主動的1塊錢。

雖然投資越早開始越好而且不要中斷,然而其實最重要的是努力工作投資自己增加收入並努力存錢。在資金少的時期,透過工作增加收入的速度一定比投資來的快速。

假設即使每年都能調薪5%,但是相對的會被要求更高的生產力,因為職等比較高,因為薪水比較高,所以一定被會Review要付出更多的時間與更多的產出!

但我們往往容易忽略了一個要素,就是:

時間!而且時間絕對是有限的!

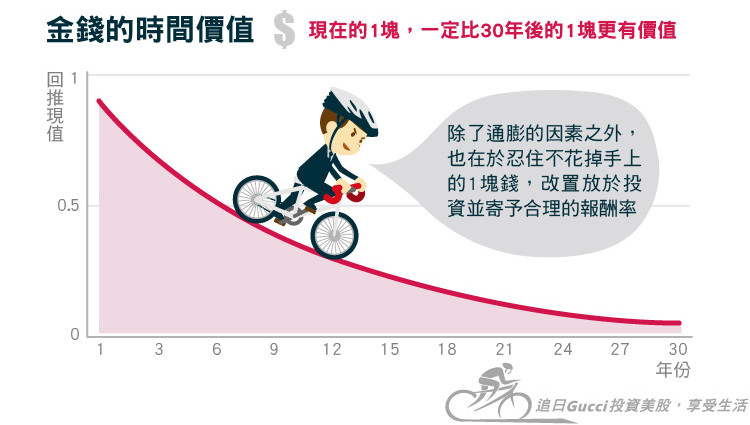

- 金錢的時間價值→現在的1塊,一定比30年後的1塊更有價值

除了通膨的因素之外,30年後的100萬僅值現在的100/2.4=41.7萬的購賣力之外,也在於忍住不花掉手上的1塊錢,改置放於投資並寄予合理的報酬率。例如:以10%報酬計算,1年後能拿到990元,回推現值僅為900元。

而報酬率也正是評估企業合理價時所用的股息折價模型當中的折價率%。如想更清楚什麼是DDM,可以參考下列文章:[基礎教學]如何用股息折價模型DDM計算合理價格呢?

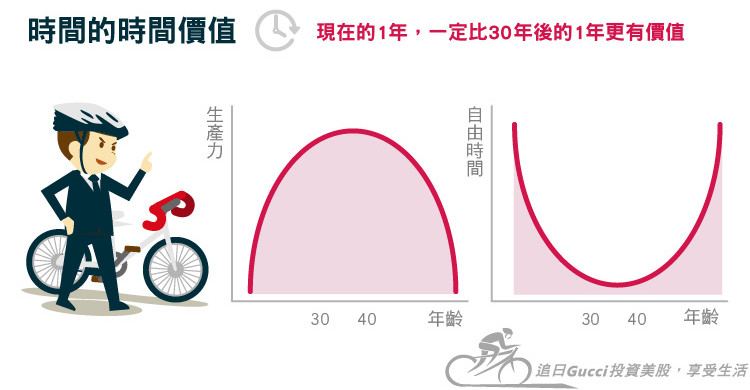

- 時間的時間價值→現在的1年,一定比30年後的1年更有價值

人們有許多想作的事情,不管是夢想或是陪伴家人等等,但往往這時後卻是人生中最忙碌且時間最少的時期。直到退休時時間變多了,但是以前想作的事卻往往不會再做了,也許是既是無心,也許也無力了。

30歲騎單車環島,跟80歲騎單車環島會一樣嗎?等60歲有空再坐20小時飛機到歐洲?我想到就是個噩夢,我現在連坐到大連4小時都快瘋了!!

或者想花幾年時間走遍烏鎮水鄉,北京胡同,西藏高原,新疆天山,雲南鳳凰,蒙古大漠,仙境九寨還有我最愛的地道四川麻辣鍋,重慶毛血旺與水煮魚,然而身體應該也吃不消吧。母親曾要求我帶她騎小折到離家1.5公里的稻田區(下圖),然而半路她覺得累便折返了,即使她年紀並不大。

再者,投資的總報酬(Total return)=股息收入+資本利得。 雖然我並不著眼於實現資本利得,然而如我先前與您談到,當股息下砍或者價格遭到嚴重高估時,或者甚至個人因素…等, 在長達50~60年的投資生涯中,一定會碰上需要做出賣出持股決定的時候。此時,得到的是長時間累積下來的總報酬,相對30%的股息扣稅一定顯得微不足道,且賣出不需要繳交證交稅。

此外,如果您注意我的持倉部位, 我是採用ETF資產配置+績優股息成長+選擇權現金流,等多重引擎共同在推動, 因此30%的預扣稅,我僅視它為美股投資的一小部分成本, 然而當以長期的高度看待時,絕對是瑕不掩瑜的, 持續成長的被動收入,是我見過最棒的事之一。

如以沃爾瑪(Walmart, WMT-US)WMT為例,我只要每次都以低於價值的10%買進, 目前合理價為65.91,節省659美元, 每年配息196塊,扣稅30%為58.8美元,659美元就抵銷了11年的稅賦, 這還不計上WMT帶來的選擇權現金流,而賣可樂一個月的合約,就超過58.8美元了。

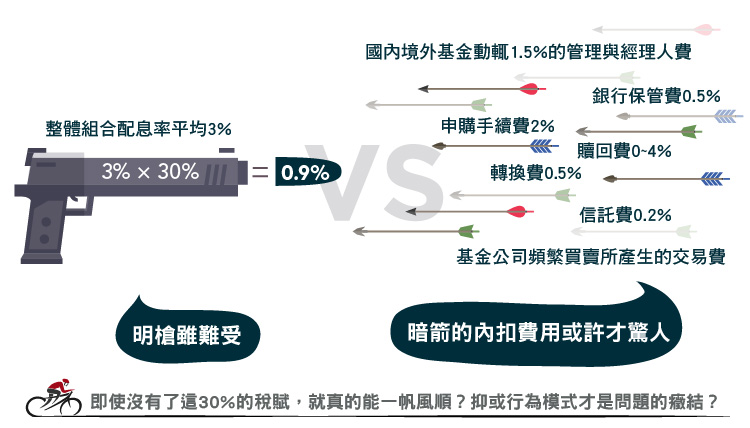

再者,假設以整體組合平均3%的配息率來說,30%就是0.9%, 而0.9%還遠低於國內境外基金動輒內扣1.5%管理與經理人費, 除此之外還有銀行保管費0.5%,申購手續費2%,贖回費0~4%,轉換費0.5%,信託費0.2%以及基金公司頻繁買賣所產生的交易費以及交易稅再反饋到內扣費用。現在也許略為下降了,至於實際降到多少,我不清楚,更不在意。

所謂明槍易躲,暗箭難防,對於股息預扣的明槍30%覺得很難接受, 但對於暗箭的內扣費用卻刻意忽略。即使沒有了這30%的稅賦,就真的能一帆風順?抑或行為模式才是問題的癥結?

[免責聲明]

本資料僅供意見參考使用,不得作為任何金融商品推介買賣之依據, 亦不得作為向他人提出投資建議使用。本人已就可靠資料提供個人適當意見與資訊,但不保證資料完整性,如有遺漏或偏頗之處,請瀏覽人士,自行承擔一切風險,本評論不負擔盈虧之法律責任。其中所出現的個股標的僅作為舉例說明使用,並無意圖引介任何人至美國券 商開戶,亦無意圖向任何人推薦投資標的。

《追日Gucci 投資美股,享受生活》授權轉載