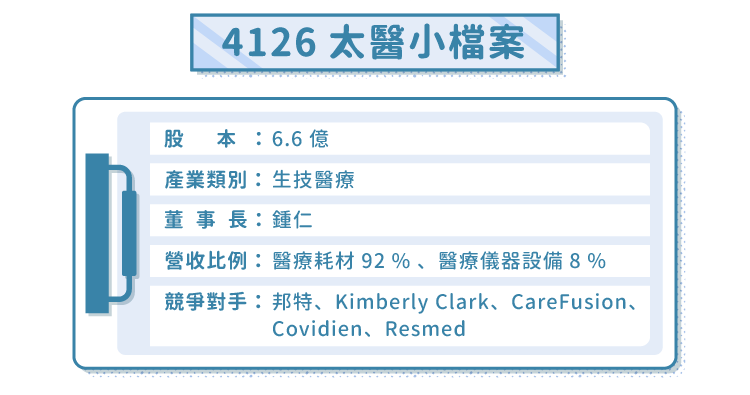

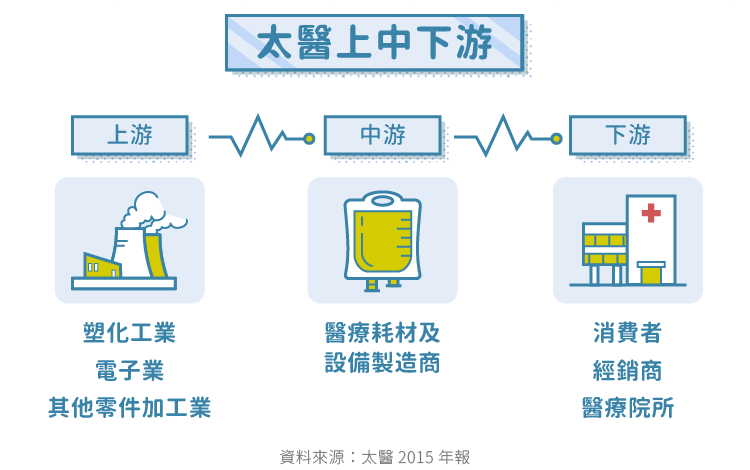

太醫為台灣醫療器材領導廠商,主要從事醫療耗材的研發及製造,以及醫療工程設備等業務。以醫材部分,以密閉式抽痰管為營收主力,佔總營收約兩成以上;醫療工程設備部分,是國內第一間擁有自有品牌「PAHSCO」的醫療用氣體工程設備商。 2016 年底於苗栗的銅鑼新廠正式落成,待認證程序完成,產能將逐漸放大;另外,太醫目前積極研發第二、三類醫材,未來是否能挹注新的成長動能,可以持續關注。

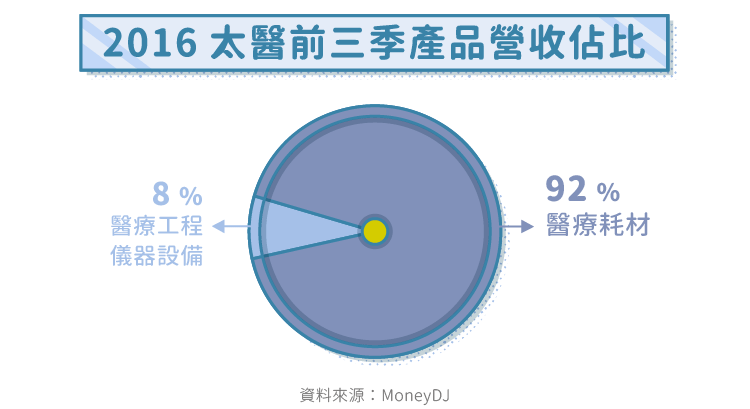

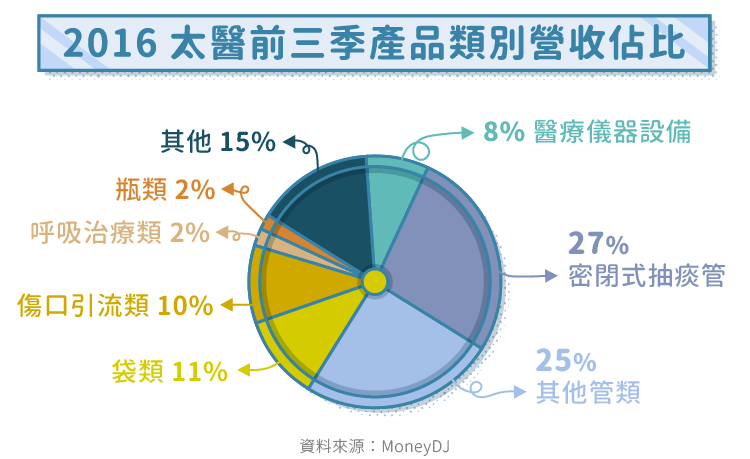

- 醫療耗材:可大致區分為管類、瓶類、袋類、傷口引流類、呼吸治療類等大項,其中明星產品為密閉式抽痰管,受到矚目的原因在於其特殊的包覆設計,可減少醫護人員在抽取體液時的感染機會。

- 醫療工程儀器設備:為醫療場所需要用到的中央氣體系統 (如氧氣、真空抽吸等) ,包括提供相關產品及醫建工程。

- 國內市佔率最高,居於領導地位

成立於1977年,太醫以生產醫療耗材為主,旗下擁有自有品牌「PAHSCO」,目前品牌及代工比重約為 1 : 1 。

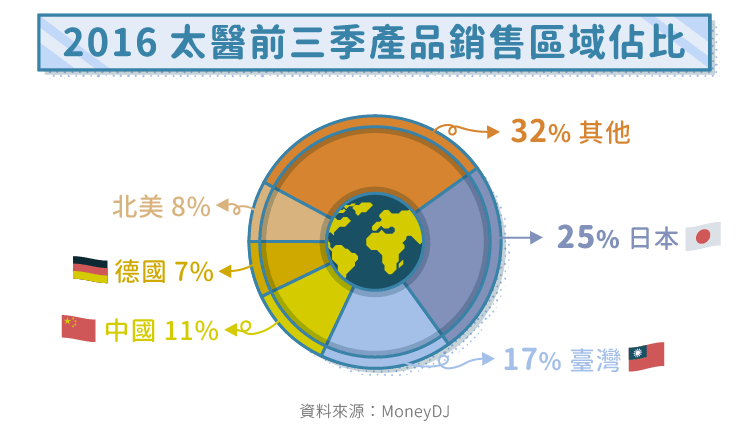

太醫在中國大陸、台灣、東南亞等市場銷售以自有品牌為主,透過當地有合作之經銷商推廣產品;在歐美、日本以代工模式,為知名品牌代工,如:包括有全球醫療保健廠「Covidien」、德國最大客戶「Dahlhausen」,以及日本大客戶「村上株式會社」等。在國內醫療耗材平均市佔率達 20 % ,明星產品-密閉式抽痰管及真空傷口引流產品在德國與日本市場市佔率皆達 50% 以上,居於領導地位。

- 銅鑼新廠落成,產能逐漸轉移

太醫於 2015 年投入 12.25 億元,於竹科銅鑼園區設立新廠,主要生產兩大類產品,包括:無針密閉輸液系統及相關醫療使用的衍生耗材、儀品與設備、熱可塑性聚氨酯 (TPU) 導管及其耗材、儀品與設備及第三類醫材。 2016 年底新廠落成後,太醫將逐漸轉移舊廠產線,因此以提前備貨之方式支應轉移產線期間客戶需求,保留安全庫存逾一個月,預計 2017 年底前將完成舊有 4 間廠房中 3 間廠房的產線轉換,並導入自動化設備。舊廠滿載產能約為每年18 億元,新廠在完全步入營運後,滿載產能將達到 43 億元。

- 新廠折舊費用影響毛利

由於新廠落成,太醫需開始攤提折舊費用。目前預計廠房折舊需花費 55~60 年,相關設備折舊 20~30 年,估計一年折舊費用約為 4200 萬,在產能尚未發酵以前,此部分將侵蝕毛利,影響約 2~3 % 。而依據規劃,銅鑼新廠也將設立研發中心,致力於非 PVC 材質為主的產品研發,將使得研發費用略增,約為營收 2~3 % 左右,未來將持續此數值。

- 待相關認證通過後後勢可期

在 2016 年,上半年工廠缺工出貨不及,且日本客戶受併購影響訂單急凍,基期較低,加上客戶知道太醫即將遷廠,集中拉貨影響,而其他區域皆呈現成長,尤其中國在新增四川等銷售區域帶動,全年有約二成成長,成長較為亮眼,且中東和其他新興市場皆有收穫,使得前三季太醫產能全開,達到滿載。

第四季受上半年客戶集中拉貨影響,庫存已經補足,使得營收成長趨緩。在銅鑼新廠落成後,尚有一連串認證程序,才能貢獻營收。預計 2017 年第一季將通過 GMP 認證,之後產能方能開出,且需要等待主要客戶消化庫存後,營運動能才明顯可見。但歐、美兩地認證期較長,大約為一年,需等到 2017 年底才有機會通過認證,而日本認證費時更長,約需一年半,要到 2018 年年中才有貢獻,因此 2017 年為太醫調適期,且新廠營運初期稼動率尚低,將使公司毛利率略微下滑。待認證通過後,產能將為現今的兩倍以上。

市場分析

- 全球醫療器材市場穩健成長

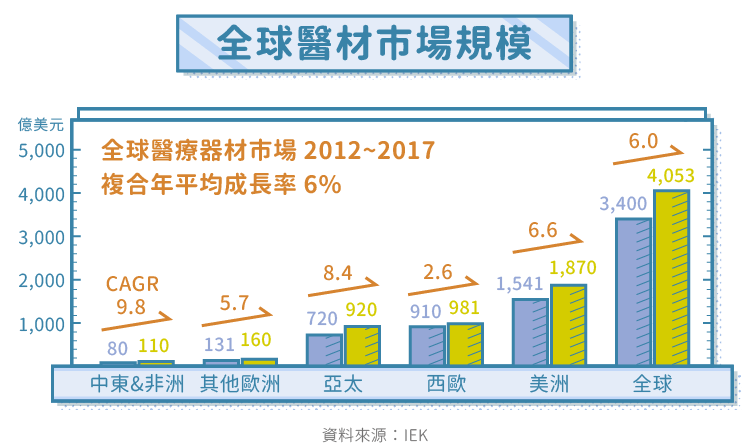

高齡化現象持續帶動全球醫療器材市場穩健成長,預估 2017 年時,整體醫療器材產業產值將突破 4000 億美元大關。已開發國家如美國與英國等,其醫材市場皆有超過 6 % 的成長幅度;而新興國家在經濟復甦動能下,當地政府透過醫療改革政策,帶動國內醫材市場快速發展,使得全球醫材市場持續穩健成長。

- 中國醫材市場發展迅速

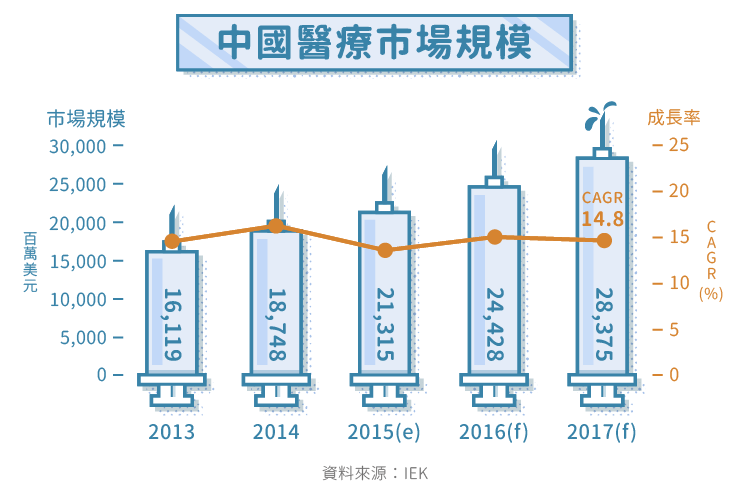

中國大陸醫療器材產業在人口老齡化、經濟成長與政府政策密集扶持的催化下,發展相當快速。根據中國醫藥物資協會醫療器械分會統計資料顯示,中國大陸醫療器材市場規模已經成長至 2014 年的 187 億 4800 萬美元,年平均複合成長率達 22.7%;且在 2013 年,中國大陸更超越日本,成為全球第二大醫療器材市場。而未來 5 年,中國大陸的醫療器材市場仍將保持高度成長的趨勢,預計 2017 年,中國大陸的醫療器材市場規模將達到 283 億 7500 萬美元。

- 台灣以高附加價值產品創造效益

根據工研院產業經濟與趨勢研究中心研究, 2016 年,台灣醫療器材主要產品出口動能持續強勁,包含隱形眼鏡出口日本、血糖監測產品出口美國、歐洲及中國大陸等市場;加上全球高齡人口帶動行動輔具及身體彌補物的需求,及國內廠商逐漸轉往高階導管耗財與醫用敷料等高附加價值產品,統計 2016 年前三季台灣醫療器材產業較 2015 年同期成長 9.6 % ,其中診斷與監測業成長 28.5 % 居冠、體外診斷業亦成長 11.2 % ,優於整體平均水準。

初估 2016 年台灣醫療器材產業產值成長達 8.5 % ,產值將首度突破 1000 億元。就附加價值來看, 2015 年我國醫療器材產業附加價值率達 35.6 % ,其中以輔助與彌補次產業附加價值率 51.0 % 最高,顯示隱形眼鏡、高階導管耗財與醫用敷料等高附加價值商品持續為台灣醫療器材產業創造效益。

競爭對手

太醫產品眾多,其中抽痰管為主力產品,全球最大供應商為金百利 (Kimberly-Clarke) ,市佔率超過8成,其次則為太醫,市佔排名第二。

原傷口引流套產品全球僅嬌生(Johnson & Johnson, JNJ-US) (Johnson & Johnson) 及太醫兩家享有專利, 2011 年 Johnson & Johnson 退出台灣傷口引流產品市場,因此太醫之真空傷口引流類產品出貨將可逐步提升。其餘導管類產品之主要競爭者則為國內廠商邦特(4107-TW) (4126) 。

醫療工程設備方面,太醫為國內第一家擁有自有品牌之醫療用氣體工程設備廠商,除具有自行研發製造之能力外,亦代理國際各大知名品牌產品,國內市場佔有率約 50 % 左右,例如:臺北榮民總醫院、臺大醫院、振興醫院、 馬偕醫院等知名大型醫療院所,皆採用太醫醫療氣體設備工程系統。

競爭利基

- 客戶轉移成本高

醫療耗材為進入障礙高的產業,法規與認證皆嚴格,且用戶轉移成本明顯,太醫居台灣醫療耗材龍頭地位,其優勢更為明顯。

- 太醫護城河優勢大

另外太醫已取得 ISO13485:2003 、 GMP 等國際標準系統認證,產品亦取得 CE 、 FDA 、 CMDCAS 及大陸地區產品販售許可證等証明,並有多項產品取得 UL 國際安規認證,建立起堅強的護城河。

潛在風險

- 匯率風險

營收來源主要為日幣、歐元, 2016 年日圓大貶值以及英國脫毆造成歐元貶值抖影響,勢必會對公司營收造成負面效益。

- 原物料價格波動

產品原料為塑料,因此成本會受到油價漲跌影響。 2016 年原油價格大致持續上漲,對太醫的毛利會有些許負面影響。

未來展望

- 待新廠認證完成後產能放大

目前銅鑼科學園區新廠進度,太醫指出,去年 12 月 21 日新廠已經落成,目前持續在進行驗收,預計 3、4 月起就可出貨半成品,但正式全線運作、貢獻營收時間,最快則需待到第二季至第三季國內 GMP 認證完成後才有機會開始針對國內訂單出貨,後續日本、歐美等市場認證則要待明年以後。據了解,太醫在新廠完整產能開出後,年度理論產能將從目前的 18 億元,成長至 40 億元。

- 全球醫材市場持續成長

2016 年第四季受到客戶調節庫存影響,以及遷廠造成嫁動率下降,使得營收下滑。2017 年全球醫材市場皆持續成長,歐美市場成長性能見度高,加上開拓中國市場有成,成長空間有待留意。

資料來源

-

太平洋醫材

-

2015 年報

-

法說會簡報

-

MoneyDJ

-

聯合新聞網

-

IEK

-

Genet 觀點

-

中時電子報

-

第一金投顧

-

ITIS 產業評析

-

財報狗

§本網站個股介紹僅就公司在產業趨勢中的機會、年報及新聞的整理,真正的公司評價仍需從總體經濟、財務資訊或公司經營等全方面著手,本整理所提供的資訊僅供參考,也無任何推介買賣之意,所有資訊仍應以資料來源公告為準。

【延伸閱讀】