繼前一篇中提到,在海運業依照船的類型不同,可以分為散裝船、貨櫃船以及液貨船。貨櫃船載運的像是科技業零組件、民生用品等商品,貨物價值較高;散裝船則是穀物、原物料等大宗物資,佔整體海運貿易的規模較大;液貨船顧名思義是運送液體的船,主要是油輪、LNG 船、LPG 船等。

散裝船運載的是大宗物資與工業原料等貨物,因此國際經濟的興衰對於散裝船業有著很大的影響力,其中鐵礦砂、煤炭以及穀物等為主要運送的貨物,所以像中國、美國市場的變化就是觀察的重要面向之一,因為貨物特性,每年散裝業的旺季大致落在 11 月至下一年的 4 月左右。

散裝船多為不定期航線(Tramp),與定期航線(Liner)相比就是船隻、航線以及航期都相對不固定,因此相較於貨櫃船航線,運費的變化波動相對較大。

台灣除了有三大貨櫃船以外,也有數家散裝船業者,包含裕民(2606-TW)、新興(2605-TW)、益航(2601-TW)、中航(2612-TW)、台航(2617-TW)、慧洋(2637-TW)、四維航(5608-TW)、正德(2641-TW)等等,其中裕民船隊規模較大,而慧洋是船舶出租龍頭;因為產業特性經營門檻較低,其中幾家廠商都有經營其他副業,或是將散裝船當作副業,因此財務表現不單單只反映海運業的市場變化。

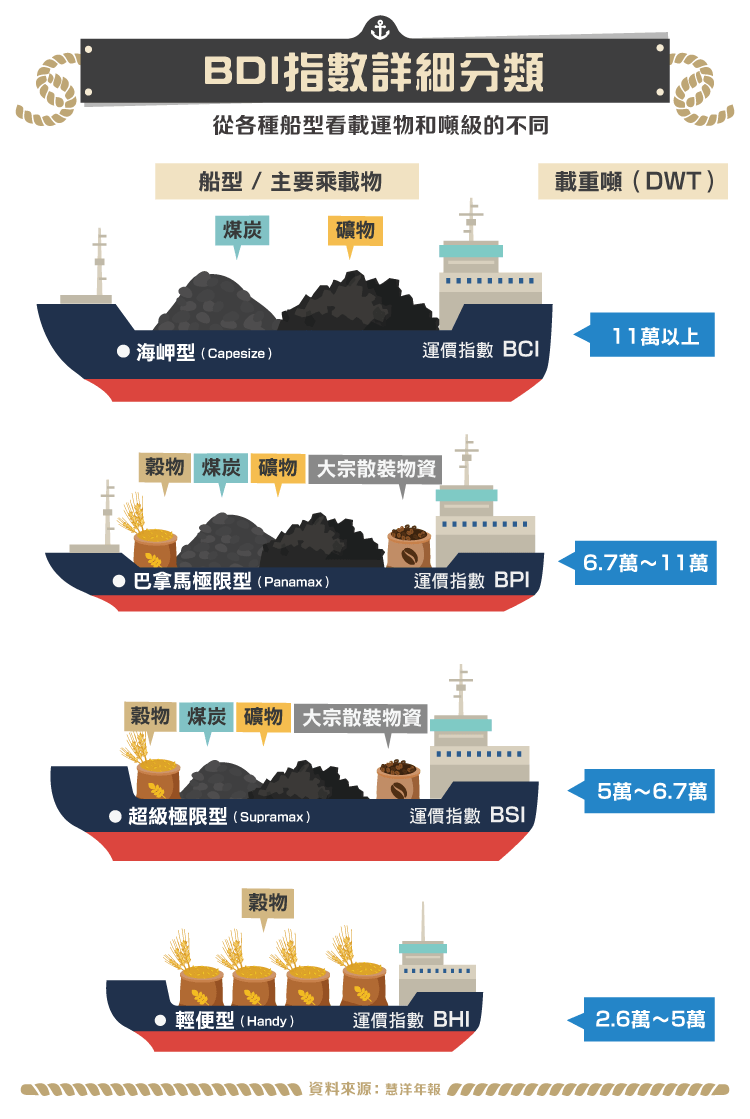

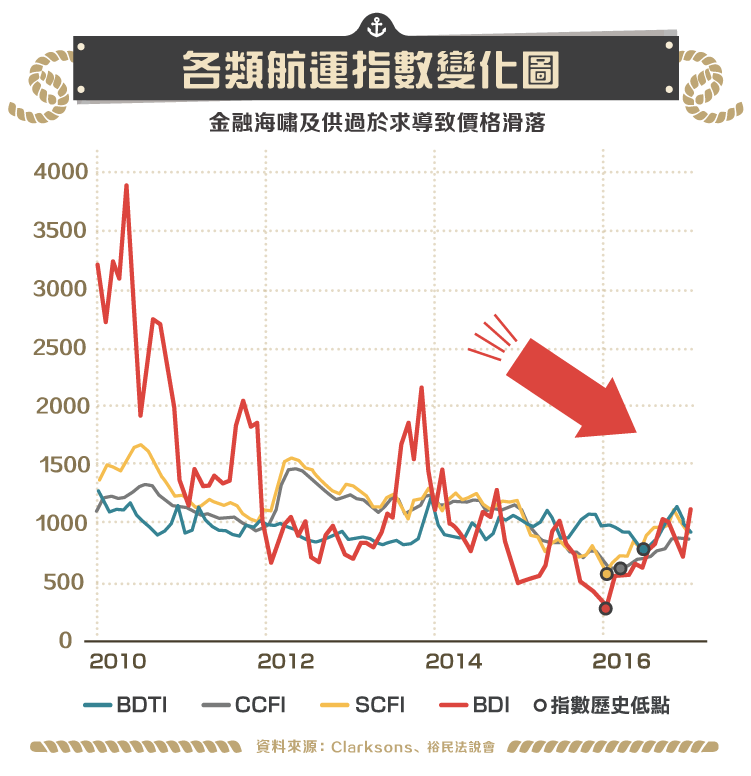

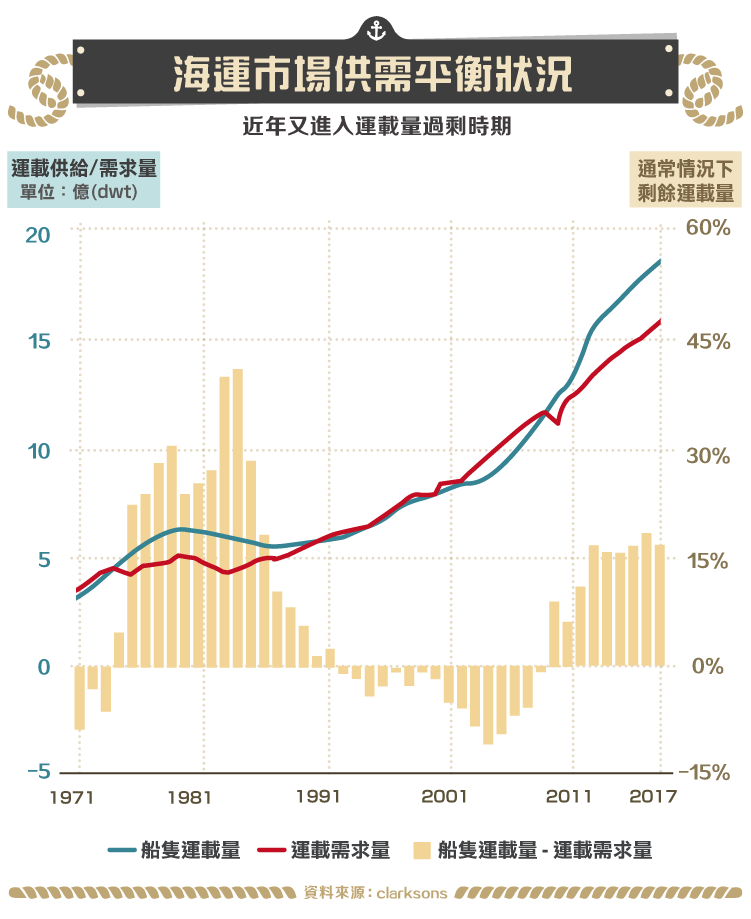

散裝船有一項重要的觀察指標 BDI 指數(Baltic Dry Index),是衡量運價的一項指數,目前 2018 年採用的權重是 BCI 海岬型 40%+BPI 巴拿馬型 30%+BSI 超級極限型 30%,移除了 BHI 指數,並且從下圖 BDI 的長年走勢看出,在 2008 年之前受益於經濟成長,BDI 指數最高曾經突破萬點,在那時多家航商也因為覺得未來前景大好,而下訂了多張新船訂單,但是金融海嘯造成的需求衰退加上供給側的大幅增加,導致整體市場的價格直直滑落,甚至到 2016 年 2 月跌到了 290 點的歷史新低,市場在近幾年呈現了較為低迷的狀況。

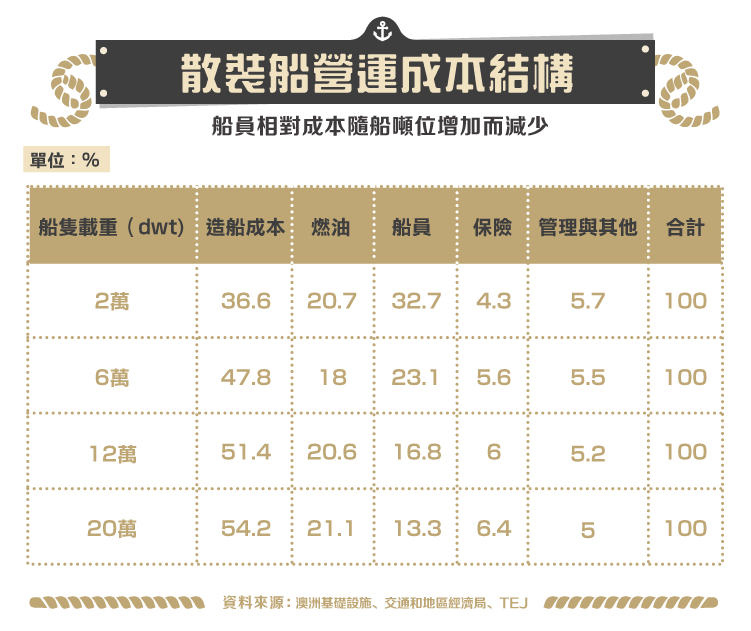

在散裝船的營運週期中,營運成本分別來自於造船、燃油、船員、保險以及管理成本等等,其中散裝船商除了要視船價進行操作(包含購置新船或是二手船交易,但顯然眾多航商在 2008 年重重摔了一跤),燃油成本則是隨著原油市場波動而會有較大的影響,在人員管理方面,隨著新型船隻的科技進展,操作船員數量的需求將逐漸減少,現在也有廠商在研發「無人船」,未來有可能出現無人船航行於海上的場景。

租船市場

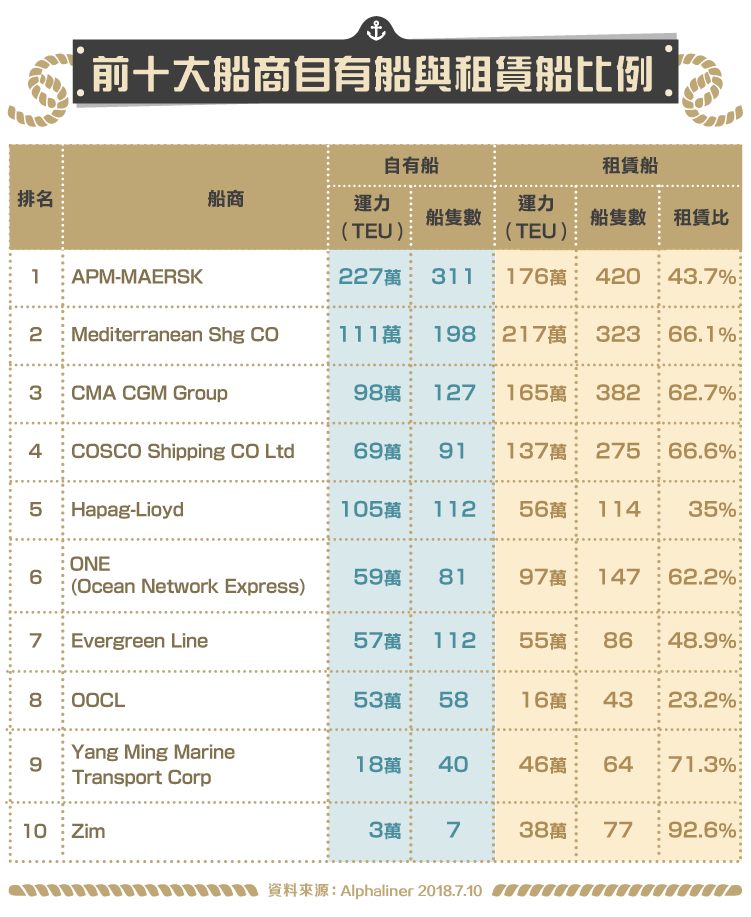

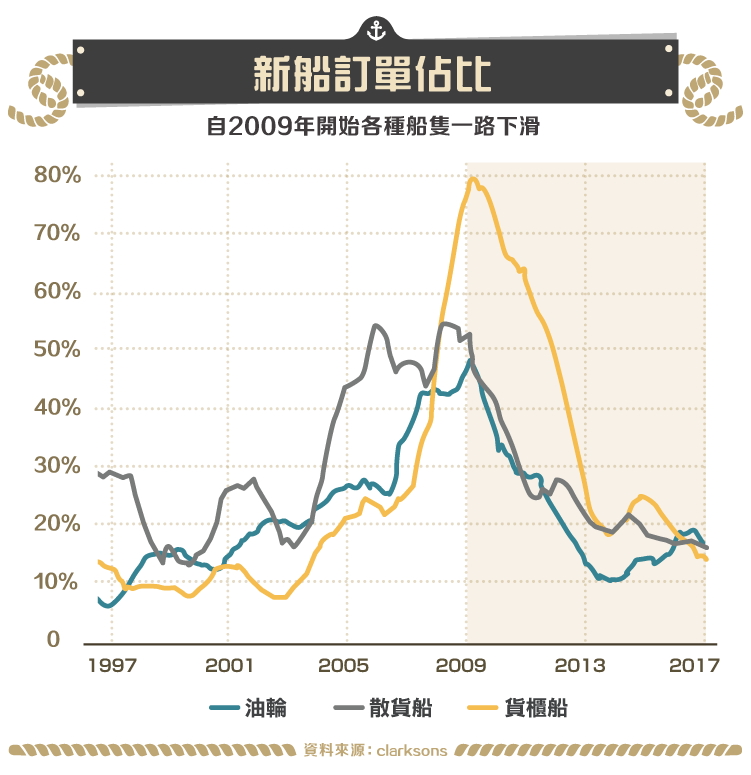

前一篇提及,由於商船造價高,往往會有一個較長的投資回收期,因此船舶租賃市場的存在,就提供了航商們不必購置船隻也能提供載運服務的方法,無論是貨櫃船還是散裝船,相關業者都或多或少採用租賃船的方式來進行營運。如下圖就是貨櫃船商採用租賃船的比例,散裝船商也有購入船隻然後出租給其他航商的經營方式,例如慧洋有超過 9 成的收入來自於租金,主要將船租予日本、歐洲等地的航商。

租傭船的類型有論時傭船、論程傭船以及光船租賃等等。論時傭船的話租方可以自由運用貨艙,合約時間則是從單程到數年不定,通常租期較長,而租金則採預收的方式;論程傭船顧名思義是以航次為單位,由船東來分配艙位,在貨物卸載之後再收取租金;光船租賃則是整艘船都租下來,除了船隻成本以外都由租方來承擔,租期也多為 10 年以上之長約。

由於坐擁商船,船東在資本上有著相當的壓力,包含分期支付的造船資金(通常因為商船造價高,不會採一次性付清)與折舊成本等因素,因此良好而穩健的現金流管理是保持經營不會出現太大危機的關鍵,再更進一步如船隻的船齡、船型、是否為環保船等等因素也會影響到航商租船的意願,因此也很考驗船東對於未來展望的投資計劃。

在衡量租船市場也有許多機構設有相關指數,像是 alphaliner 租船指數、HRCI、Harpex 指數可以參考,或是直接觀察租船換約租金的變化。

市場狀況

在市場供需方面,因為 2008 年後的供需不平衡而導致了市場近幾年的低迷狀態,在新船陸續交付之後,無利可圖的航商也陸續淘汰老船,因此供給側有逐步緊縮的趨勢(但也有航商看到新船造價降低而大筆下訂的狀況發生),但總體而言,歷經 2016 年的低潮過後(韓進海運就在此時宣布破產),在 2017 年部分航商的獲利狀況有所改善,雖然需求沒有顯著超過供給,但供給的減少使航運市場不至於進一步惡化。

影響需求面的因素包含經濟景氣是否熱絡、國際間貿易的狀況是否受到貿易戰影響?供給面則端視新船訂單狀況、拆船噸位、航商聯盟的集中狀況對運費的議價能力,相關的影響因素頗多,航運市場資訊有眾多市場機構隨時更新供需狀況以及運費的漲跌,包含 Alphaliner、Clarksons、國際船舶網還有訊昌公司等等,都是可以即時獲取最新資訊的管道。

法規規定

因為整體市場龐大且牽涉國際事務,對於造船以及海運業有家機構成立來協調管理,其他一些規範性的法規對於產業有著相當大的影響,像是 IMO(國際海事組織)於 2016 年提出在 2020 年針對海運燃油含硫量制定規範,要求從降低從現行 3.5%m/m 降至 0.5%m/m,MAPROL(防止船舶汙染國際公約)也針對汙染排放物有所規範。

此外還有像是 2019 年將實施的壓艙水管理系統等規範,都影響著包含造船、二手船、拆船、航運、租賃等業者的行動,像是壓艙水管理原先預定在 2017 年實施,再延後實施之後,原先緊迫的拆船需求就稍微緩解,也間接影響了市場排除老舊船隻供給的速度。法規方面的影響很關鍵,例如必須開始淘汰舊船以及購置新船或是環保船、新設備等等,考驗著業者的投資眼光,若能在適當時機投資資產,未來也能夠獲得較佳的資本投資報酬。

小結

儘管這幾年來海運業呈現了較為低迷的狀況,但一來海運是持續有存在需求的的產業,一來隨著供需結構的逐步調整,各家航商的虧損狀況也有逐步改善的趨勢(仍存在著部分過度投資或是管理不善的廠商),歷經了一輪的市場空頭後,航運業能否再興,有相當多的面相可以去觀察。在垃圾堆中找黃金 — 海運業(一)一文中,作者也提供一些較為實務操作方式可供參考。

【延伸閱讀】