華研( 8446 -TW )音樂在民國 88 年創立,推出的第一組藝人就是後來紅遍華人界的女子團體 S.H.E.,民國 101 引進金控旗下創投與國發基金投資,政府成為股東之一。民國 102 年 12 月華研上櫃掛牌,成為台灣第一家娛樂文創股票上市櫃公司。華研公司簽約藝人主要為林宥嘉、動力火車,從民國 103 年開始簽約圖文創作者( 包含彎彎、馬來貘等 ),開創文創經紀業務, 2018 年 9 月時 S.H.E. 宣布跟華研解約,未來如何維持合作關係尚未定案。

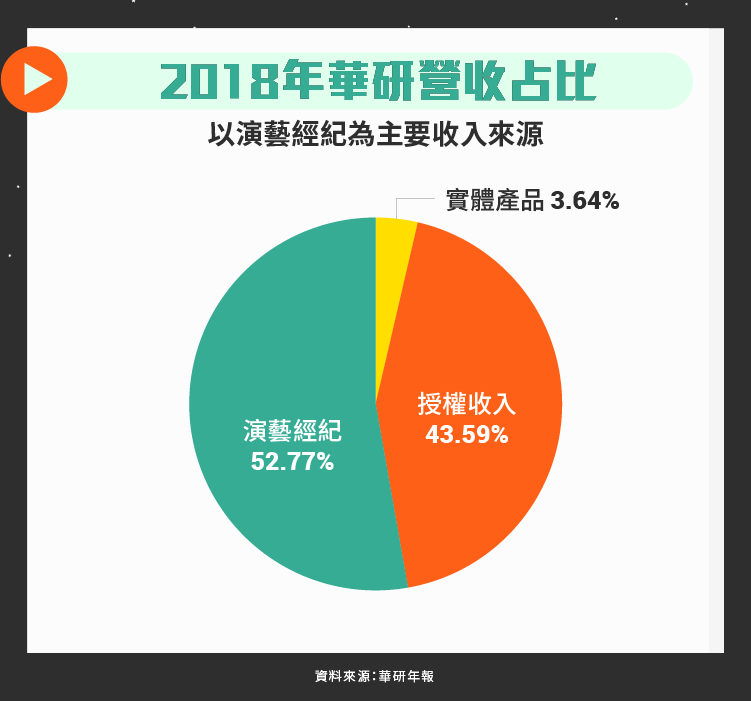

華研收入來源為音樂產品、授權以及演藝經紀,其中授權與演藝經紀收入的比重較大,因此說他是唱片公司不大符合,而是音樂服務業比較恰當,從毛利角度來看,華研有超過 95%的營收來源都屬於高毛利事業,其中授權事業毛利率在 70% ~ 80%之間,授權收入比重提高能有效帶動毛利率提升。

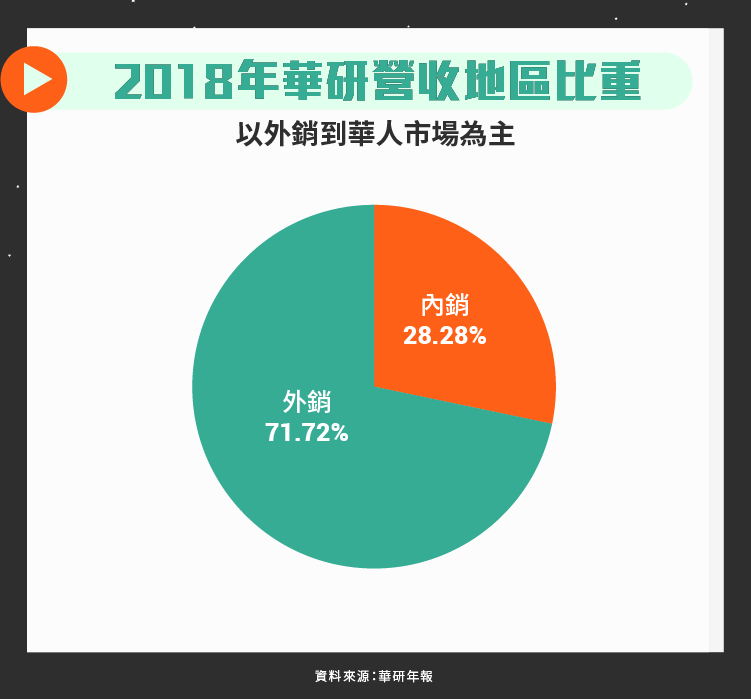

華研 2018 年營收的外銷比例為 71.72%,以華人市場為主,實體唱片市佔率受到是否為發片期影響很大,根據 2018 年年報顯示,以華研合作對象對市場觀察之回報,市佔率在華語市場約在 5% ~ 15% 不定。

全權經紀模式

過去的演藝產業分工精細,唱片約與經紀約往往是分開的,而華研的經營模式是同時掌握旗下藝人的唱片約與經紀約,在過去實體唱片營收高的時候差異性不大,但近年來消費者對藝人的關注已不限於歌曲而是在藝人本身,此時傳統唱片公司與經紀公司分開的模式就需要轉型。

華研的模式是整合著作權與經紀權,可以對旗下藝人量身打造發展路徑,同時也可以提高藝人的曝光能力。因此在其他唱片公司為了賣不出實體產品而苦的時候,華研已經通過中國實境節目拓展營收來源,通過節目打響人氣之後又可以回過頭來發唱片。為了能確實掌握著作權與經紀權,華研倚賴自己的農場系統培養藝人,在培養過程中華研提供完善的職涯規劃及舞台,也進一步吸引其他藝人加盟。

而對藝人來說,他們可能在成名後覺得兩個合約都被華研掌握太吃虧,因此尋求跳槽,華研的應對方式為提供優質的團隊與充分的表演舞台,再加上傑出前輩也在公司中提供建議,讓藝人跳槽誘因下降。另一方面,對於資深藝人,華研更讓他們成為股東,不但能有效結合藝人與華研,更能以他們的經驗幫助旗下藝人。

華研的培育模式有利公司將素人培養成能獨當一面的藝人,然而對於天王天后級藝人來說並不再需要經紀公司的干涉,如華研招牌團體 SHE 在 2018 年決定離開華研自行設立公司,SHE 對華研營收貢獻約三成,解約後對華研造成明顯的負面影響。目前華研並沒有提出未來挽留這類別藝人的策略,而跟 SHE 解約後如何繼續合作也尚未確定,是華研目前主要的不確定性因素。

數位授權

根據 IFPI 在 2015 年市調報告, 2015 年數位音樂收益佔全球音樂市場 45%,首次超越實體唱片,台灣公司在數位音樂的發展早期受到盜版影響嚴重,近幾年在政府推動維權下好轉,尤其中國市場在 2015 年 7 月起中國國家版權局推出史上最嚴版權令,讓網路音樂版權秩序明顯好轉。

華研音樂早期授權騰訊( 00700 -HK ),透過騰訊在中國網路影響力推廣音樂與打擊盜版, 2015 授權移到阿里巴巴( Alibaba, BABA-US ), 2018 年後轉跟網易雲合作,在台灣則是授權 KKBOX 推動數位授權業務,在台灣與中國以外國家則是授權給 Apple Music。

2018 年 3 月跟網易雲開始深入合作後,不但可以受惠於網易雲結合音樂與社群互動的模式,也希望能在網易雲合作的數萬名獨立音樂人中找出未來簽約對象。

數位音樂授權的獲利可以區分成兩種:包底與發放股利。目前台灣的市場收費機制較完善,如 KKBOX 是以月費模式收費,但中國市場主要是以廣告收入支付,尚未落實使用者付費,在中國官方推動下預期收費機制會落實,華研營收與毛利率可望進一步成長。

針對未來發展中的應用,華研認為智慧音箱與電話亭 KTV 是未來兩大新興授權管道,智慧音箱能讓華研的音樂更深入家庭中,目前包括小米( 01810 -HK )、天貓與百度(Baidu, BIDU-US )等音箱品牌都在跟華研洽談授權,初步可能採取固定授權金的模式,等市場穩定後將改成拆帳方式。電話亭 KTV 則是近來新興的娛樂方式,但在台灣的版權問題還需要釐清,並不能在近期貢獻營收。

向上拓展IP來源

_03.png)

華研掌握藝人的著作權與經紀權,位在產業的中游,上游則分成唱片製造商與詞語版權人,華研是台灣業界唯一投資於開發詞曲創作之公司,創立子公司華研音樂經紀進行音樂詞曲著作權之經紀、代理與授權。

另外通過每年舉辦的詞曲創作大賽,在網羅有潛力的詞曲人才同時,華研取得參賽得名歌曲之版權,可以優先提供旗下藝人或授權其他公司,在 2015 年更與阿里巴巴合作擴大比賽規模。同時華研創辦華研所,培育幕後人才。

跨足影視圖文體育

華研投資逆光電影股份有限公司、與米兔哥娛樂股份有限公司各 40% 股份, 2016 年投資紅衣小女孩股份有限公司、 戲劇「 麻醉風暴 2 」,均有不錯成績,電影紅衣小女孩 2 ,在台票房破億,為 2017 年表現最佳之電影。除了拓展營運領域外,也提供旗下藝人或幕後人員演出舞台,有垂直整合效果。

在 2013 年開始與圖文創作者簽約,旗下有馬來貘( Cherng )、掰掰啾啾、爽爽貓( Second )、迷路家族等人氣創作者,有效提高旗下藝人廣度,在 2015 年後插畫家貢獻之營收就超過總授權營收 10%。

另外,華研也往運動領域發展,在 2017 年跟網球選手詹詠然及詹皓晴簽約,但 2018 年約滿後並未續約,而 2018 年跟桌球選手江宏傑簽約, 2019 年初與福原愛簽約,目前兩位選手除了繼續桌球界的工作外,華研也安排他們接拍廣告與參與實境秀節目,未來也會請福原愛選手進行更多國際文化交流相關的工作。

_04.png)

風險

- 藝人行為失序、跳槽

華研以農場體系培育新藝人,新人通常簽約 8 ~ 10 年,因此相對其他同業,在藝人身上付出的成本較高,若有失序行為導致形象下滑或成名後跳槽將對華研有重大損傷。較近期的例子為 FIR 樂團,自從 2015 年跟華研簽約後遲遲沒有發行唱片的計畫,僅有參與商業演出,而在 2018 年更撤換主唱,引發舊有粉絲的負面評論,未來如何繼續經營 FIR 樂團將是華研的重大挑戰。

對此華研是以擴大規模與增加轉換成本的方式因應,通過增加藝人廣度華研可以分散失序風險,而華研建置完整的經紀團隊讓藝人在跳槽後並不能增加舞台,減少跳槽誘因。

- 沒有新的天王天后級藝人

不管是華研模式或一般的唱片經紀分離模式,營運主體都是藝人,以華研的作法是發掘出有機會的素人後以農場體系培養,但從目前的藝人清單來看似乎沒有人能跟 SHE 相提並論,因此在 SHE 離開華研後,未來華研能不能推出有競爭力的藝人將是獲利的重點,另外,過去華研會請資深藝人協助新藝人成長,SHE 的離開會不會對藝人培養造成負面影響也是需要觀察的重點。

小結

華研通過掌握藝人的著作權與經紀權,並提早進入數位音樂市場,趕上串流風潮,在各國越來越注重著作權情形下,可預期串流服務的權利金會增加,對華研的授權收入有利,未來則要看華研旗下藝人發展,如何培養新的藝人來彌補SHE離開的獲利缺口是關鍵因素。

來源:

華研年報

法說會簡報

中國音樂財經網

【延伸閱讀】