1

商業

蘋果(Apple, AAPL-US) 我個人認為大機率已經過了平穩高增速成長階段,可能處於平穩低增速階段。從歷史來看,這種增速可能比較低的優質股票長期來看帶來的投資回報可能不足。也就是我理解的兩大風險之一:回報率不足的風險。

這種低增速,高質量的公司,最好賺事情因為恐慌或者情緒導致股價低估的錢,而不是成長的錢。這個原因加上有更便宜的投資標的,所以就賣掉了。

蘋果正式 13 日凌晨 1 點舉行 iPhone 8 發佈會,而地點則是在蘋果的新總部 — 賈伯斯 (Steve Jobs) 劇場。

iPhone 8 實際上就是 iPhone 10 週年的特別紀念版。2007 年 6 月 29 日,蘋果第一款 iPhone 正式發售,從此人類智慧型手機打開了新的篇章。

賈伯斯在當年的 iPhone 發佈會上說:“蘋果重新定義了手機, iPhone 領先了其他手機五年的時間,我們可以甩掉滑鼠,只用手指來使用多觸點控制螢幕 — 這個最具革命性的用戶界面”。

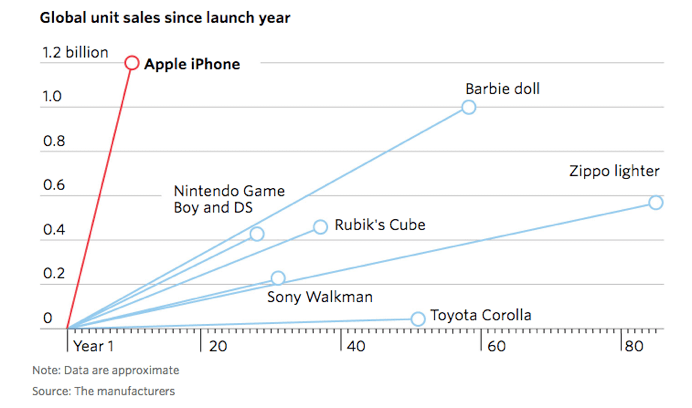

自從賈伯斯 2007 年推出 iPhone 之後, iPhone 在過去 10 年的累計銷售量達到了 12 億,這種智慧型手機成為了人類親密的電子夥伴,iPhone 也成為了人類史上最成功的電子產品。平心而論,很多人花在手機上的時間已經遠遠超過了陪家人的時間。

正如賈伯斯所言,蘋果重新定義了手機。但是或許連賈伯斯自己都沒有想到的是,蘋果也許不僅僅重新定義了手機 (誕生了智慧型手機時代) ,同時還重新定義了人類。

蒸汽機的出現,第一次的解放了人類的生產力,從此規模化量產成為了可能。電視的出現,第一次讓人類實現了大範圍訊息傳播,從此人類誕生了品牌。網路的出現,第一次突破了人類的訊息不對稱性,從此訊息面前人人平等。而行動網路和智慧型手機的出現,人類第一次突破了上帝,讓智慧型手機延伸了眼、耳、口等功能,成為了人類新的器官。

成為新器官的標誌性特徵是:人類無時無刻不帶著它,沒了它會異常痛苦。而這個新器官形成的標誌性事件就是:iPhone 的誕生。

Facebook 不僅僅是一款成功的社交化產品,它們本質上是一個連接器 — 連接了人和人、設備和設備、服務和服務、人和設備、人和服務。這一切的連接,本質就是人與人的連接,因為設備無非是人類延伸的器官、服務無非是人類延伸的意識。如果說延伸增加了人類活動的長度,那麼連接無疑加強了人類活動的廣度與深度。而這種連接器的入口就是人類的新器官 — 智慧型手機。

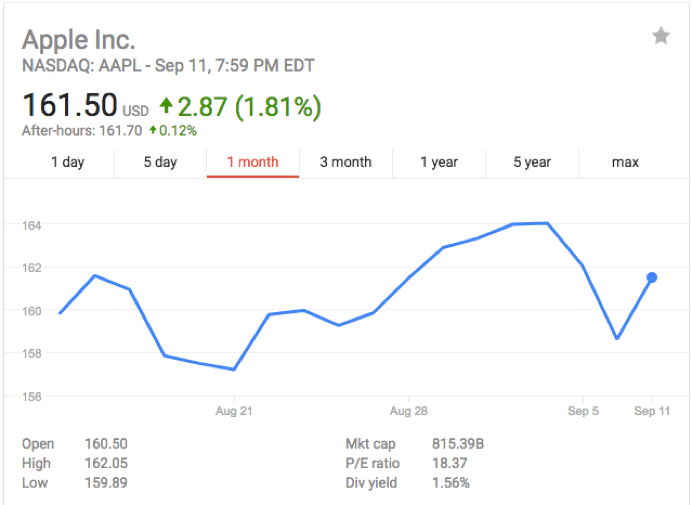

蘋果,也正是憑著這個販賣“新器官”這項業務,順利登頂了全球市值最高公司,目前市值達到 8153 億美元,距離一兆只有一步之遙。

然而一個這樣的公司,PE 竟然只有 12 倍,EV/EBIT 不到 11 倍,P/FCF 10 倍左右。放眼望去,這或許是全球最便宜的科技龍頭股了!

那麼市場到底有什麼擔心,為什麼給蘋果這麼低的估值?

截止到 9 月 12 日,蘋果的市值是 8154 億美元,如果單純來看靜態 PE 的話,蘋果目前的 PE 大概是 18.4 倍,乍一看感覺好像不便宜。

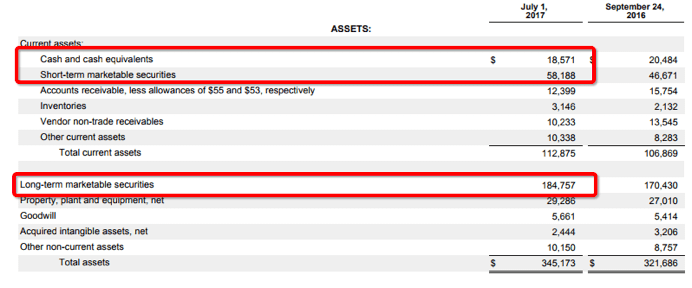

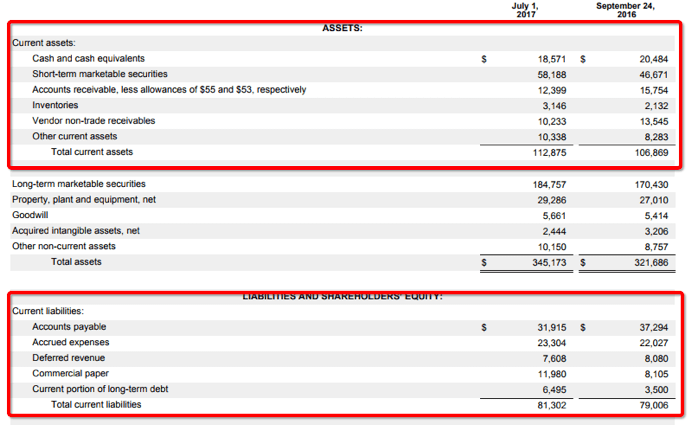

但是事實完全不是這樣的。從蘋果第三季度財報來看,蘋果目前手裡有 2600 億美元的現金。

這 2600 億美元由三部分組成:

三項加載一起,大致就是 2618 億美元的現金。

接下來就有一個很核心的問題了,這 2618 億美元裡,有多少是蘋果日常營運需要用到的,又有多少是跟日常經營完全無關的 (Excess Cash) ?

答案是,這 2618 億美元的現金,全部與蘋果日常經營無關,是蘋果可以自由支配的現金 (Excess Cash) 。原因很簡單,因為蘋果營運資本 (Working Capital) 是負的,而且在過去 10 年裡一直都是負的。

在教科書裡,營運資本是負的代表著流動資產減去流動負債是負的,這種理解其實是錯誤的。營運資本的本質是,把一個企業或者店舖短期內營運起來必須要承擔的資金成本。而營運資本是負的實際上代表企業可以很快從顧客手裡把錢回收回來 (應收帳款周轉天數) ,然後他們欠供應商的錢可以拖延很久 (應付帳款周轉天數) 。

就以亞馬遜(Amazon, AMZN-US) 為例,顧客以現金或者信用卡買單,應收帳款周轉天數最多就是信用卡的周轉天數,一般 10-20 天內周轉完畢,然後麥當勞平均每 60 天給供應商結一次款。這種錢回收的快,給供應商結算的慢,就是所謂的營運資本是負的。

這本質上是在拿供應商手裡的錢來進行日常的營運,這樣的企業有很多,包括麥當勞(McDonald’s, MCD-US) 、蘋果。而蘋果,可以說是營運資本是負的極致代表了。

蘋果過去 10 年裡,存貨周轉天數平均是 6 天左右,應收帳款周轉天數大概是 25 天左右。換句話說,蘋果 31 天內就完成了一輪完整的銷售行為,但是蘋果偏偏要 100 天左右才給供應商結算款項 (應付帳款周轉天數 100 天) 。這是典型的負營運資本的企業。

另外,蘋果過去一年產生的經營性現金流大概是 658 億美元。負的營運資本加充足的經營性現金流意味著蘋果手裡 2618 億美元的現金,全部是與經營活動無關,都是多餘出來的現金。

因此,如果你以 8154 億美元,立刻買下來蘋果,成為它的單一大股東,第二天早上,你就可以提取走這 2618 億美元的現金,這並不會影響蘋果日常營運。所以,如果你用 8154 億的市值減去 2618 億的現金,這才是市場給蘋果經營性業務的估值 — 5536 億美元。

而 2016 年,蘋果的淨利潤是 457 億美元,5536 億美元的市值,對應的本益比 (PE) 其實只有 12 倍。如果你問我,美股裡,哪個科技股估值最便宜,我會毫不猶豫的說蘋果。要知道,蘋果的股價已經較去年的最低點上漲超過 75%,也就是說,半年前,蘋果的估值只有 6.8 倍。

蘋果的估值這麼低的原因主要有兩個:

1. 中國本土品牌崛起導致競爭加劇,市場擔心中國地區銷售量

2. 蘋果被 iPhone 綁架,單產品存在大量風險

a. 中國本土品牌崛起導致競爭加劇

實際上去年 10 月份,蘋果之所以大跌,主要是因為華爾街擔心蘋果在中國正遭受激烈的競爭,畢竟從蘋果的財報上來看,蘋果在大中華地區的銷售額確實在下降。

時至今日,這些擔心並沒有消除。

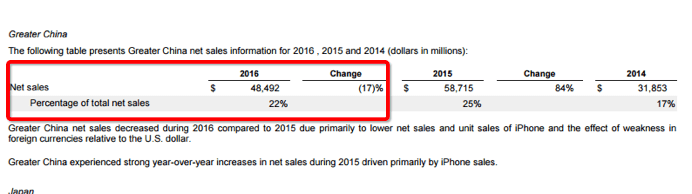

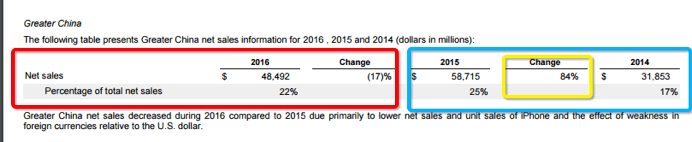

從蘋果 2016 年年報上來看,大中華地區的銷售額占到了蘋果總收入的 22%,銷售額比 2015 年同比下降了 17%。

這裡唯一要提醒大家的是,實際上拿 2016 和 2015 年的蘋果銷售量對比是不公正的。因為 2014 年蘋果手機換成了大螢幕之後,強烈的刺激了產品的需求,從而導致 2015 年的銷售量飛上了天。

你可以看到 2014 年蘋果的 EPS 是 6.5 美元,2015 年變成了 9.28 美元,同比增加了40%。對一個市值幾千億美元的公司,利潤增加 40% 簡直可怕的離譜。因此,實際上 2015 年的利潤是一個異常值。

但是看到大中華地區銷售額下降 17%,很多分析師還是嚇傻了,卡爾伊坎 (Carl Icahn,著名的激進投資者) 和 David Tepper (美股裡著名的價值投資者) 也是因為這條線索把蘋果給清倉了。

很多美國分析師只看到了相比 2015 年, 2016 年的銷售額下降了17%,忽視了相比 2014 年,2015 年的銷售額上漲了 84%。

84% 是個什麼概念?2014 年蘋果在中國地區的銷售額是 300 億美元。2015 年這個數字就變成了 580 億美元。1 年時間,成長 280 億!

那麼到底 2014-2015 年發生了什麼?其實就是因為蘋果出了大螢幕手機 (iPhone 6 和 iPhone 6 Plus) 。

對大螢幕是發自肺腑的熱愛,如果你還有印象,那個時候真的是排隊買 iPhone 6。因此,我個人認為 2015 年的數字是個極端情況。蘋果因為有大螢幕手機,一下刺激了整個中國高層人士的消費慾望,完成了一個非常極端的銷售數字。這是這 17% 下跌的主要因素之一。

另一個導致銷售額下降的因素是:中國手機市場競爭加劇,以及中國用戶對蘋果手機的黏性沒有那麼強。華為、OPPO 和 VIVO 的橫空出世確實給蘋果帶來的競爭壓力。華為手機做的確實不錯。

那麼怎麼處理中國這個不確定性呢?中國地區占到蘋果總銷售額的 22%,如果蘋果在整個大中華地區的銷售額變成了 0。那麼假設蘋果的淨利潤會下降 30%,變成 330 億美元,每股盈利會變成 5.98 美元。目前剔除掉營運不需要的 2618 億美元的現金之後,蘋果的市值是 5536 億美元。在完全剔除掉中國區業務之後,蘋果的 PE 也只有 16.7 倍,在今天這樣的環境下,這個估值雖然說不上便宜,但是也不是特別貴。

b. 蘋果被 iPhone 綁架,單產品存在大量風險

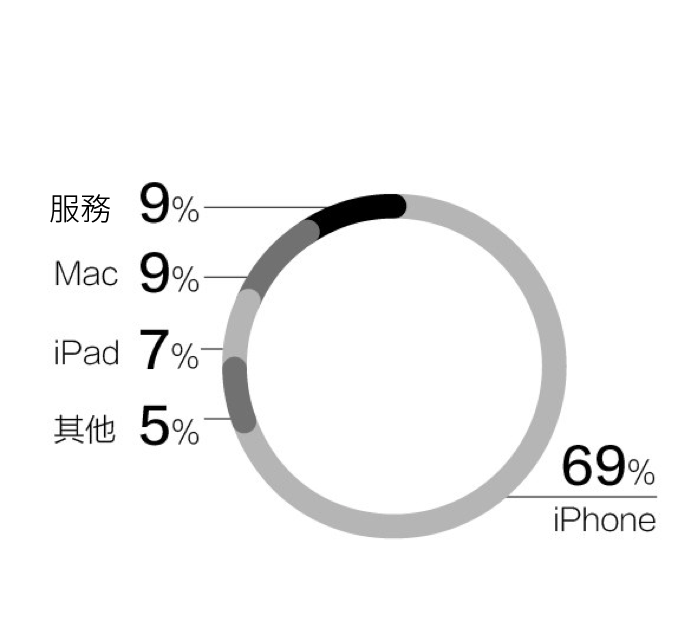

除了中國地區的業務之外, iPhone 占到蘋果總銷售的 70%,本能的會覺得這個公司產品太單一,會存在隱患。這也是市場一直不願意給蘋果高估值的原因之一。

對於大多數人而言,都希望自己擁有豐富的產品線,這樣才能“東方不亮西方亮”。這也就是大多數喜歡的分散化投資。但是很不幸的是,真正賺大錢的人,都是在一個投資上下重注的人。

為什麼下重注有時候反而是謹慎的代表?如果你有 1000 萬,當你決定把 1000 萬全部買一個股票時,要麼你是個徹頭徹尾的賭徒,要麼你對這麼公司極其瞭解,極其慎重,最終下了這個決定。當你所有的資產都集中在一個股票上時,你其實也就把所有的精力都用來研究它了。這就是把雞蛋放一個籃子裡,然後好好呵護它。對蘋果而言,很多人忽略了單一產品的絶對好處。

單產品的好處 1:可以集中人力物力將產品做得更好

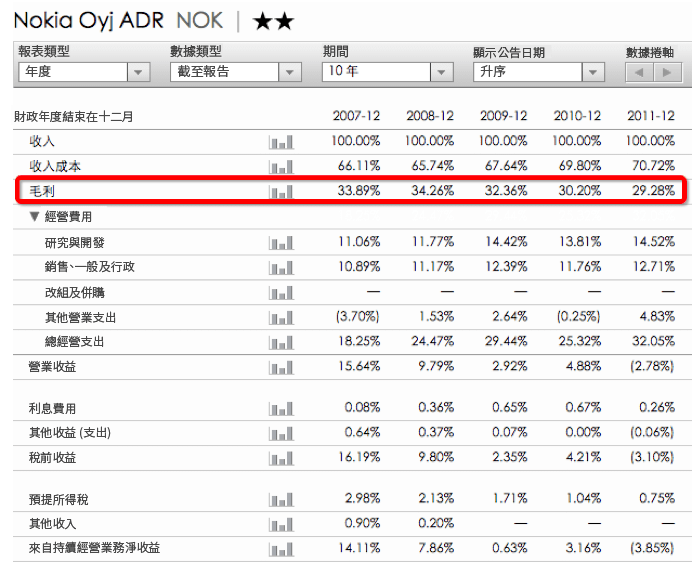

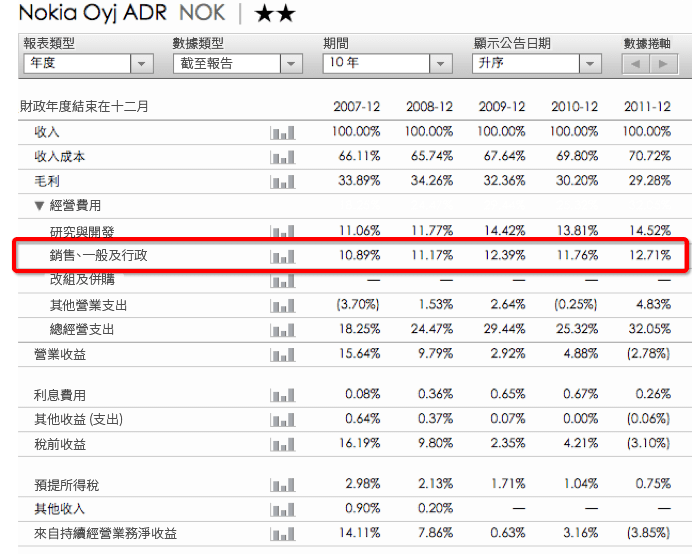

比較一下 iPhone 系列和諾基亞 (Nokia) 系列 (上百個品種) 。蘋果產品的單位開發成本是非常低的,但單個產品的開發費卻是最高的。下一段會詳細介紹蘋果 iPhone 8 的創新之處。

單產品的好處 2:因為單一產品,蘋果才能把成本控制應該做到了極限

蘋果成本控制的極限其實體現在三個地方:

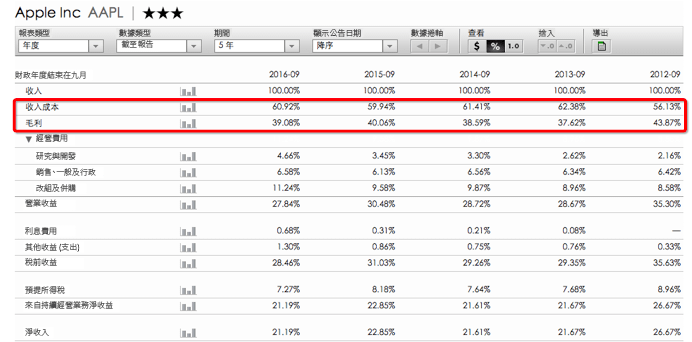

蘋果的毛利是手機行業裡最高的,頂峰時期的諾基亞也最多只把毛利做到了 35%。

蘋果做到了驚人的 40%。

如果只看財報,你打死都不會相信這是一個賣手機的。千萬不要小看這 5%,蘋果 1 年銷售額是 2100 億美元,5% 就意味著 105 億美元。

為什麼毛利如此的高呢?因為單一品種後, iPhone 銷售量好所以導致規模優勢非常明顯:材料成本大幅度下降,同時質量好。

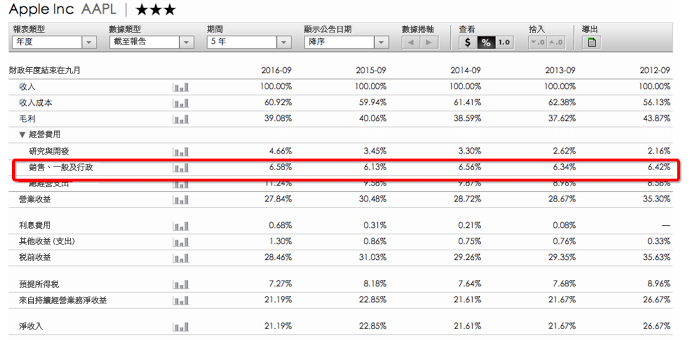

在上圖中,你可以清晰的看到蘋果的銷售,一般和行政費用 (SG&A) 在銷售額中的占比是 6.5%-7% 之間。

而在巔峰時期的諾基亞銷售一般以及行政費用占到了總收入的 11% 左右。比現在的蘋果整整高了 5%。

蘋果 2016 年的銷售額是 2156 億美元。下降的 5% 意味著稅前利潤提高了整整 107.8 億美元。

為什麼蘋果的銷售一般以及行政費用這麼低呢?蘋果的年報中當然不會直接用文字來告訴你為什麼,但是從年報裡的數據我們也可以看到一些蛛絲馬跡。我個人認為,蘋果之所以能持續降低銷售,一般和行政費用 (SG&A) 在銷售中的占比,主要是因為蘋果是單一產品。

單一產品巨大的好處之一就是渠道費用低,同時便於庫存管理。這也就是為什麼蘋果的存貨周轉天數只有 6 天,現金周轉天數是負的 60 天。

從目前比較確認的訊息來看,十週年版的 iPhone 8 亮點有三個:

目前可以確定的是新 iPhone 採用 OLED 全面螢幕,採用雙面玻璃加金屬中款的機身,同時取消 Home 鍵。另外,蘋果將會在 iPhone 8 裡使用 3D 人臉識別以及無線充電技術。

客觀來講, OLED 螢幕以及無線充電都不是什麼新鮮東西,這些技術在 Android 裡早就應用了。當然蘋果的目的也不是為了創新而創新,蘋果核心的價值觀是創造用戶喜歡的產品。其實在 OLED 瓶和無線充電技術還不太成熟時,為了創新而創新很可能會釀成大禍,最直觀的例子就是三星 (Samsung) 的電池爆炸門。

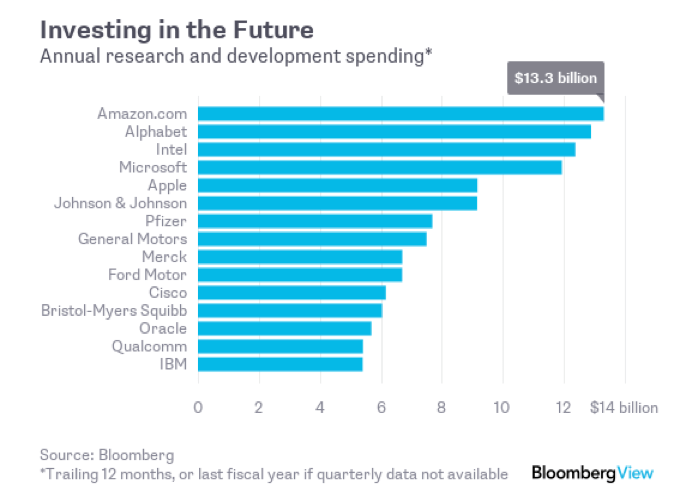

另外,從研發支出來看,蘋果也不存在所謂的創新力不足。

從總體研發費用支出來看,蘋果絶對是美國研發費用投入最多的企業之一,絶對不是所謂的創新投入不足。

如果你想對研發費用研究的更仔細一些,你可以把研發費用分為維護現有產品的研發費用,以及投資未來的研發費用。

上圖是彭博總結的用於投資未來研發費用最多的 15 家企業。

排名第一的是亞馬遜,過去 12 個月總共投了 133 億美元。其中蘋果排第五,過去 12 個月的總投入是 90 億美元。另外,蘋果 2016 年申請的專利數在美國排第 11 名。

但是與前十名完全不同的是,蘋果的專利基本上都是圍繞著 iPhone、Mac 等幾個產品展開的,而 IBM,三星的專利基本上都是涉及很多不同的行業,涉及上百個產品。

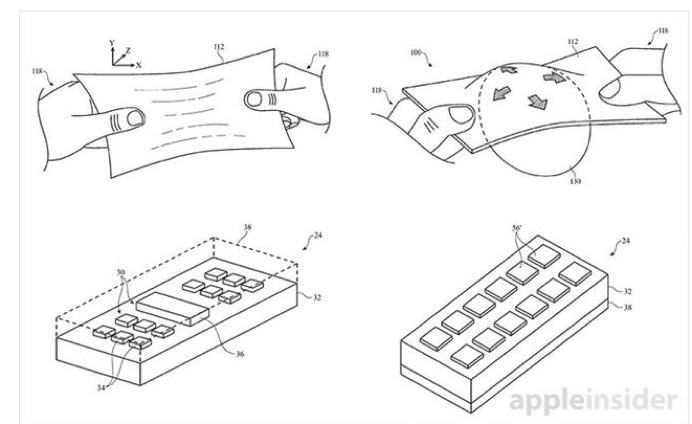

下面介紹一個 2017 年 2 月 10 日蘋果申請的手機專利:可拉伸顯示螢幕專利。

這個專利文件上描述為“內置軟質輸入-輸出組件的電子設備”,這項專利描述的技術是可以未來應用於現在 LCD 或 OLED 面板上,它會成為可彎曲螢幕設計產品中的潛在解決方案。

我從來沒覺得蘋果創新已死,只是有很多技術現在還不成熟,在不成熟時候使用這些技術弊絶對大於利。

在蘋果近幾年的財報上,實際上有一個明星業務 — Service (服務業務) 。

目前蘋果的服務業務已經 (主要是 App Store 的利潤分成以及雲端服務) 占到總營收的 21%,2017 年前九月這塊業務的收入達到了 215 億美元,同比增速 20%。

按照目前的增速來看,未來 5 年這塊業務將會占到蘋果收入的 40% 以上。這塊收入是典型的黏性很強,可預測性很強的“包租公”業務。

查理‧蒙格 (Charlie Munger) 曾講過,有些時候最大化,或者最小化某個因素 (常以好事多為例) ,能夠使那個單個因素變得具有與自身不相稱的重要性。

對蘋果而言,這個最大化的因素就是單一產品。站在人類的生存本能來看,單一產品的結構會造成投資者先天性的恐慌和害怕,但是對於一個志在帶著人類向前跑,為人類提供最好產品的企業而言,這種想法就大錯特錯了。

無論如何, 12 倍 PE 的蘋果在今天這種環境下,是絶對不貴的。

《雪球》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!