1

市場

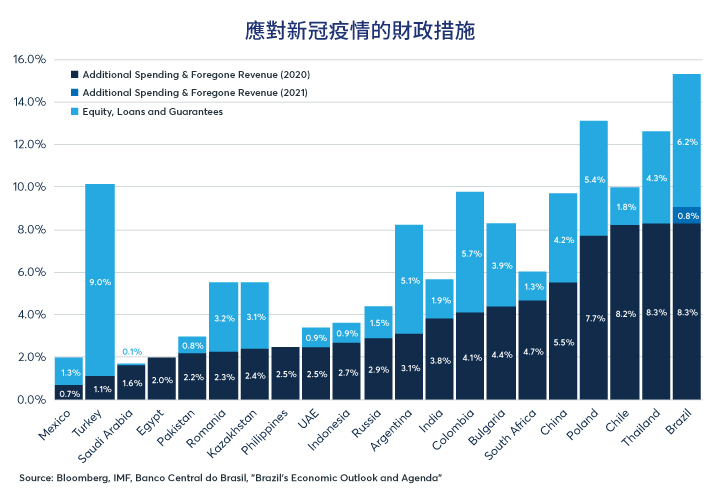

為了減輕新冠疫情造成的經濟衝擊,各國紛紛採取特殊的財政措施。這些措施大致上分為兩類:1) 增加支出與減少收入;2) 股票、貸款與擔保。對中等收入國家來說,這些財政措施佔 GDP 的 2% (墨西哥)到 15% (巴西)之間(圖1)。

▲圖1:中等收入國家在應對新冠疫情的支出佔 GDP 的 2% 至 15%

大多數情況下,中等收入國家不必完全依賴財政措施。除了智利等少數國家外,這些中等收入國家的利率尚仍維持在零以上。因此,在大部份情況下許多國家將利率下調至歷史低點,是財政刺激措施以外的另一種措施。

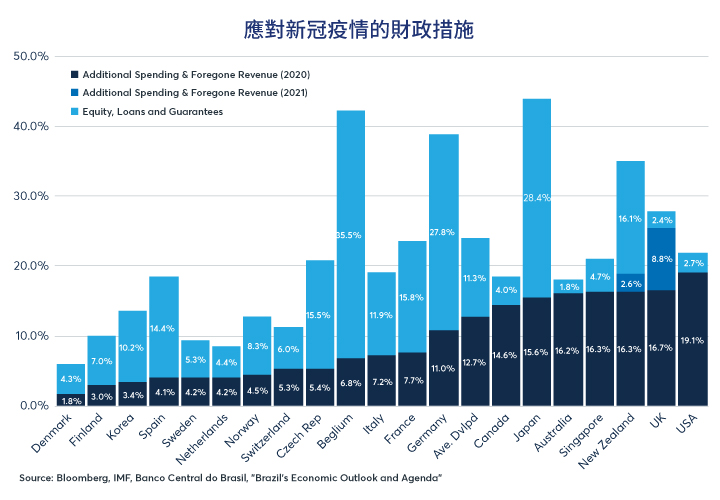

相比之下,歐元區、英國、日本、瑞士與瑞典等一眾高收入國家與地區的利率水平在疫情剛開始時就已經接近零,或是在疫情後短時間內歸零(如澳洲、加拿大與美國)。因此,人均收入較高的國家更依賴財政措施來應對疫情所造成的負面影響。財政措施規模不一,丹麥佔 GDP 的 6% ,德國、意大利與日本佔 GDP 的 40% 甚至更高。目前,美國的直接支出創下紀錄,佔 GDP 的 25.5%,以直接財政支持規模來說,遠高於排名其後的紐西蘭與英國的 19% 水平(圖2)。

▲圖2:許多高收入國家在應對新冠疫情的支出佔 GDP 的20% 以上

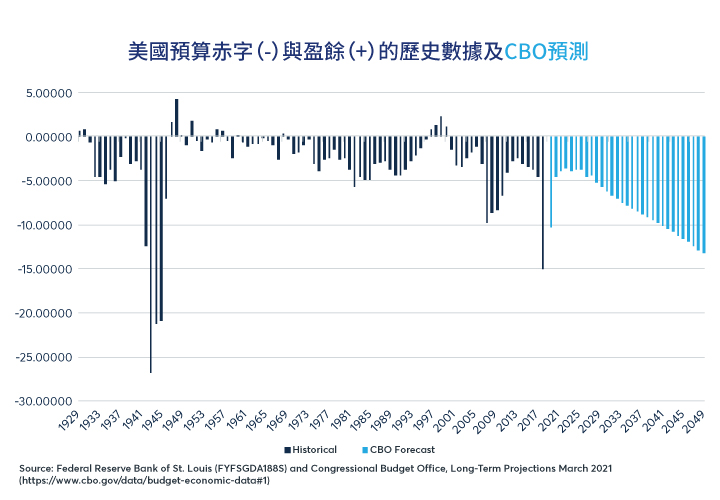

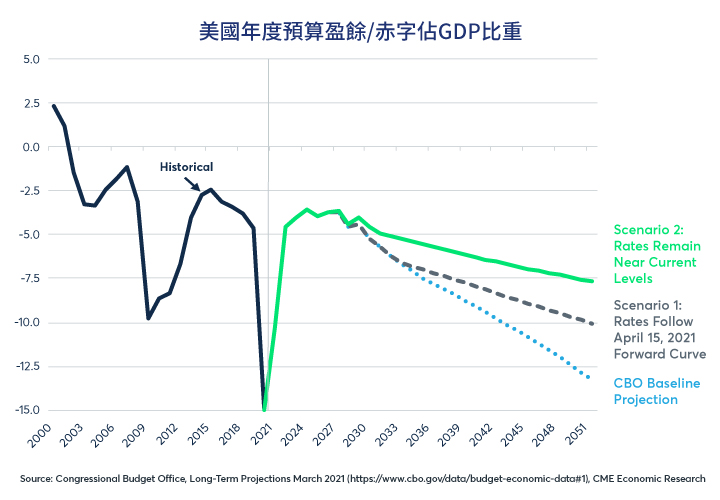

債務水平的急速拉升已是全球性現象,所造成的長期後果是各國(包括美國)預算規劃者的關注點。跨黨派的美國國會預算辦公室(CBO)在三月時公布了美國政府的長期財務狀況評估,預測美國的預算赤字將由去年佔 GDP 的 15% 降至今年 10% ,並將在 2024 年至 2029 年間逐步降至約佔 GDP 的 4% 。長期來說, CBO 預測 2029 年以後預算赤字將會逐年增加,並於 2050 年增至 GDP 的 13.5 % (圖3)。

▲圖3: CBO 預算赤字於2050年時佔 GDP 的13.5%

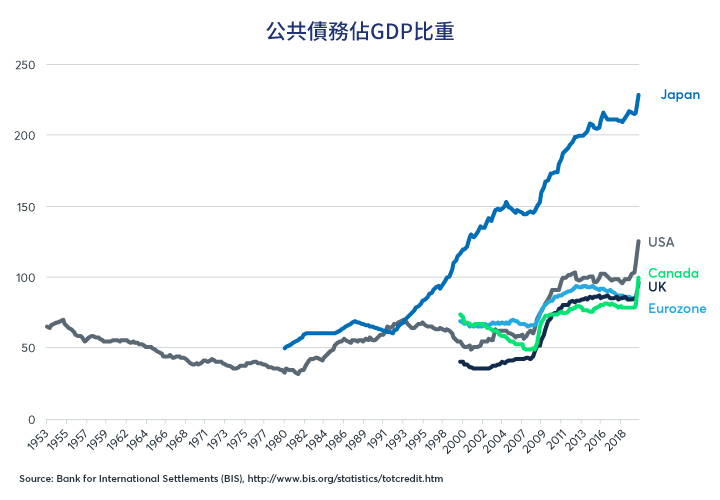

根據 CBO 的赤字預測,美國的公共債務(不含美國社會安全體系持有的部分)將由現今 GDP 的 102% 水平,在本世紀中時升至 GDP 的 202% 水平。我們觀察到美國的財政軌道並不是獨一無二的。事實上,在疫情爆發前,日本的債務水平早已超過 GDP 的 200%。甚至許多歐洲國家與加拿大也走上一條與美國類似的財政軌道上(圖4)。

▲圖4:2020年第三季公共債務總額佔 GDP 的比重

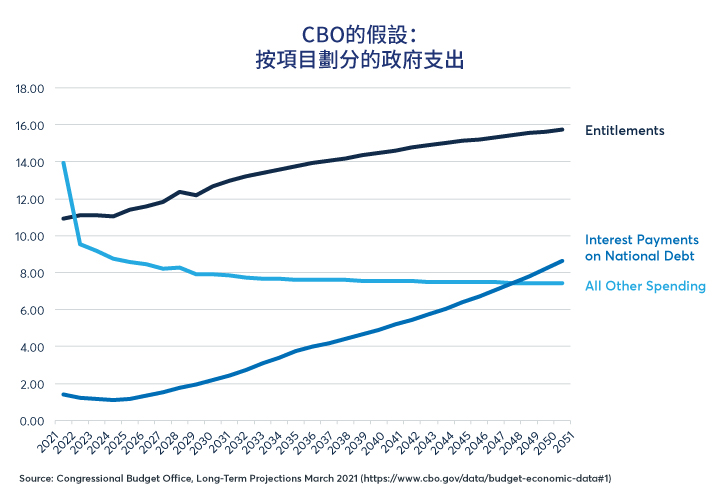

但是投資者該擔心嗎?答案將要視乎利率的走向而定。根據 CBO 的假設,目前受疫情影響而膨脹的權衡性支出將由 GDP 的 14% ,降至 8% 以下。CBO 認為,人口老化及社會保障、醫療保險和醫療補助等項目的增長速度將快於整體經濟,應享權益支出由 GDP 的 11% 上升至 15.7% ,增幅會抵消大部分的權衡性支出縮減。

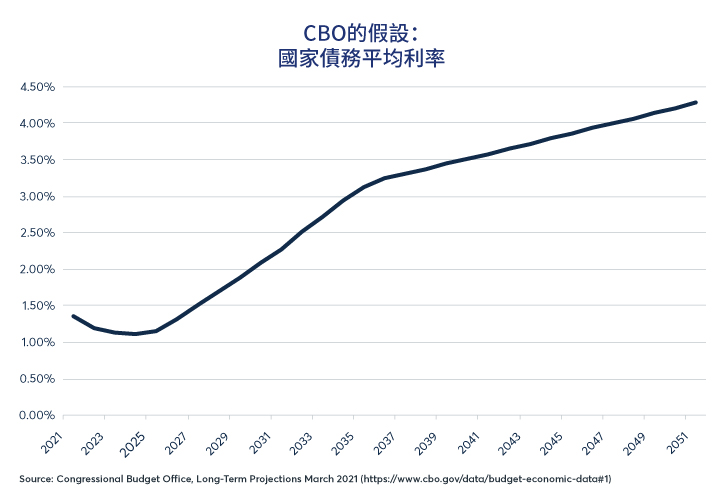

但是,在 CBO 看來,主要的風險在於利息支出。 CBO 認為,在 2021 年佔 GDP 1.38% 的國家債務利息,將在 2050 年膨脹至 GDP 的8.6%(每年)(圖5)。根據有關假設, CBO 認為國家債務的平均利率(或債券收益率)最終將升至超過4% (圖6)。

▲圖5:CBO 認為預期利息成本的上升速度將遠快於應享權益支出

▲圖6: CBO 預測於 2050年國家債務的平均利率達 4.38%

雖然 CBO 的預測是針對美國的,但是傳達的訊息具普遍意義。歐洲或日本的利率上升同樣可能造成公共部門赤字擴大,以及整體公共部門債務水平上升。

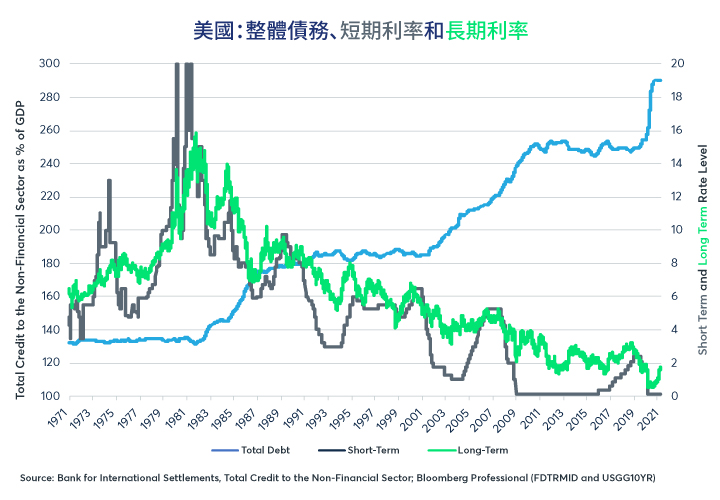

如果 CBO 所提出的利率預測準確的話,未來與過去數十年的利率趨勢將截然不同。截至目前為止,美國、日本、西歐國家的債務水平較高,而利率水平則是在低檔。這並不代表利率不會偶爾浮動至較高的水平。在過往 40 年中,聯儲局有過五個重大的緊縮週期。債市在 1994 年、2003 年、2013年及2021 年第一季同時也歷經較大的熊市。而至今這些都未能長期地反轉利率的下降趨勢。不但如此,短期利率與長期利率的下降趨勢也同時反映美國整體(含公共與私人部門)債務水平上升(圖7)。

▲圖7:過去 40 年間,美國整體債務(含公共與私人部門)水平上升時,利率水平持續下降

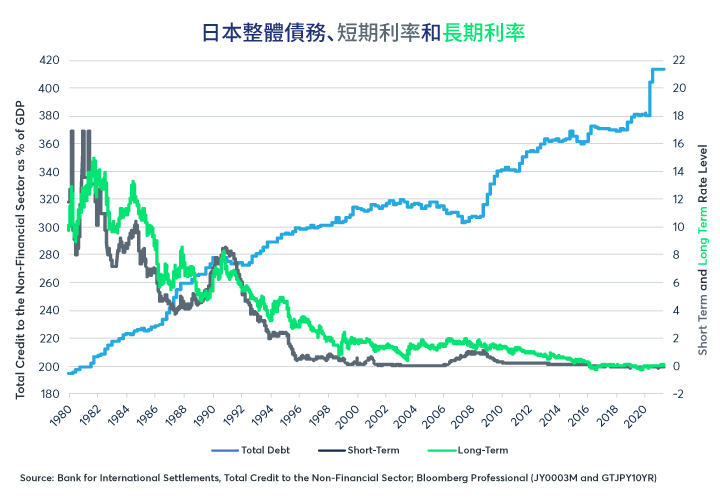

美國並不是唯一債務水平與長短期利率出現反向關係的國家。對於債務,日本早已一葉知秋,比西方國家提前近 10 年達到了極高的債務比率。日本公債在 2020 年第三季達 GDP 的 235 % ,這數字甚至比 CBO 預測美國於 2050 年的美國債務水平還高。雖然如此,或許也正因為如此,高額的債務負擔使日本的利率趨於零,這使整個國家得以幾乎免費融通它的龐大公共債務。不僅如此,日本的債務水平在過去 40 年間持續攀升,而其利率與美國同樣持續下滑(圖8)。

▲圖8:日本的高債務水平伴隨利率下降

在過往研究中,我們在較富裕的國家也觀察到類似的現象。當公共與私人部門的債務相對 GDP 的總比例持續提升,利率通常下跌,接著維持在低檔。

除了高債務水平通常會壓抑利率的歷史證據以外,市場的現價不足以證明 CBO 的假設就是美國利率水平極有可能的走勢。截至 4 月中,美國 10 年期公債收益率為 1.67% ,而美國 30 年期公債收益率為 2.34% 。我們可以從中計算市場在 10 年後對 20 年期的收益估算約為 2.67% 。而 2.67% 的平均收益比 CBO 預測 2030 年間與 2040 年間的利率水平低很多。

一個可能的說法是,10年後的20年期公債的市價並不能實際反映投資者所預期 2030 年間與 2040 年間的利率水平。一方面,美國與其他國家的量化寬鬆可能拉低投資者對未來利率的預期水平。另一方面,期限溢價(投資者通常對具有長存續期間的借款收取比短存續期間較高的收益)可能推高投資者對 10 年、20 年、30 年後借貸成本的預期水平。

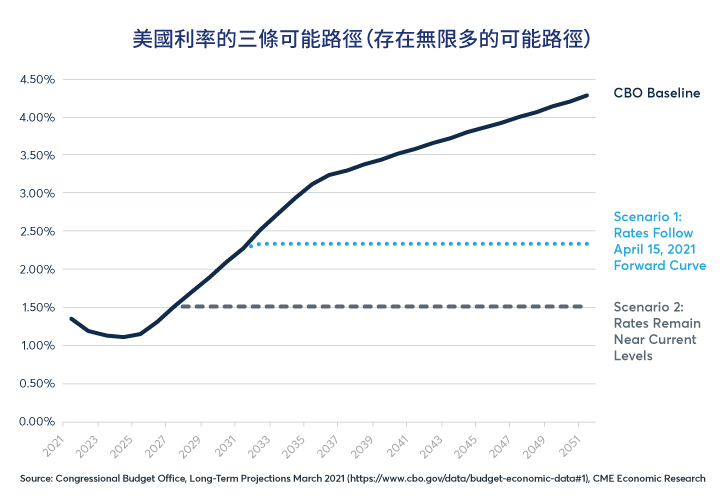

因長期利率的走勢存在與 CBO 基準預測有可能截然不同,我們研究了兩個替代情境與其對美國預算赤字與整體債務水平的影響。在這兩個情境中,我們維持 CBO 對 GDP 增長率、支出與收入的假設,並只改變利息支出。我們提出替代情境的目的在於研究未來預算赤字的假設,以及債務 GDP 比率,對於不同的利率情境的敏感程度有多高。

替代情境1:利率走勢與 2021年 4 月 15 日美國遠期殖利率曲線相同

替代情境2:利率維持在接近現有水平(圖9)

▲圖9:如果利率走勢與2021年4月15日美國遠期殖利率曲線相同,會出現什麼情況?

▲圖9:如果利率走勢與2021年4月15日美國遠期殖利率曲線相同,會出現什麼情況?

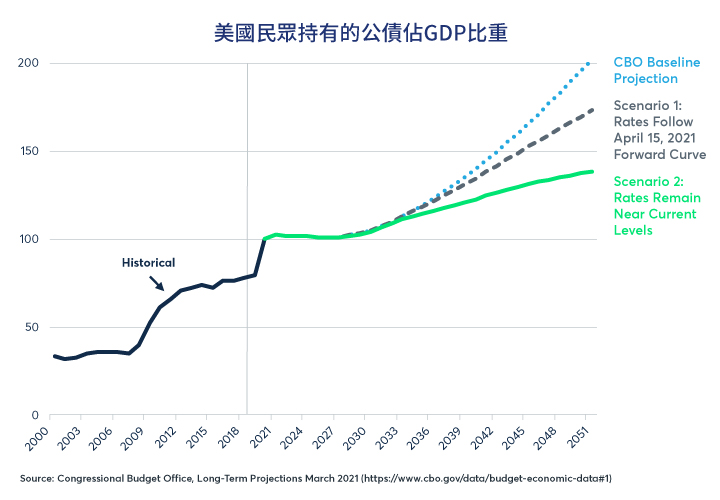

在情境 1 中,美國赤字在 2050 年時達 GDP 的 10% ,與 CBO 假設的 13.5% (圖10)不同。在情境 1 中,這些在每年預算赤字中看似微小的差異,造成 2050 年時具市場性的整體債務規模為 GDP 的 172% ,而非 CBO 的 202%(圖11)。

▲圖10:不同的利率情境可能對未來預算赤字造成巨大影響

▲圖10:不同的利率情境可能對未來預算赤字造成巨大影響

在情境 2 中,如果利率維持現有水平(日本過往數十年的經驗說明存在這種可能性),則赤字將於 2050 年增長至 GDP 的 7.7% ,具市場性的整體債務規模將上升至 GDP 的 138% ,遠低於 CBO 假設的 202% 。

▲圖11:不同的利率情境可能導致差異極大的整體債務水平結果

▲圖11:不同的利率情境可能導致差異極大的整體債務水平結果

結論是美國與其他國家的未來預算赤字與債務水平在很大程度上取決於利率的變化。日本經驗說明,只要借貸成本足夠低,極高的債務水平是可以維持的。

《芝商所 CME Group》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!