台灣證券交易所(TWSE)從92年開始編撰「發行量加權股價報酬指數」(以下簡稱「加權股價報酬指數」),將上市公司除息所造成的加權指數減少的部份還原回去。92/01/02 加權指數為4,527點,加權股價報酬指數也是4,527點。

到了104/07/31 加權指數為8,665點,加權股價報酬指數也是13,538點。也就是經歷了12.5年,加權股價報酬指數比加權指數多了4,873點,也就是每年上市公司的除息,造成加權指數平均減少約390點。因此,如要計算指數報酬率,應以加權股價報酬指數為判斷標準。

「價與量」的關係來看,高點轉折都會出現相對大量,低點轉折都會出現相對低量。這與人性相符,在高檔時貪婪的追逐股票,造成成交量放大。相反的,在當指數在低檔蓄勢待發時,都會出現一個相對低的凹洞量。

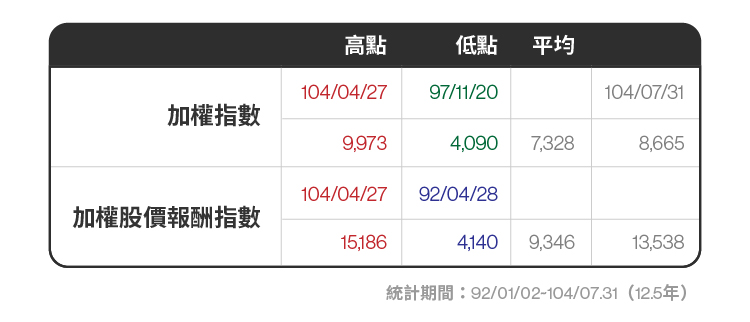

加權指數與加權股價報酬指數的高點、低點與平均值

高點:加權指數在104/04/27收在9,973點(當天盤中高點10,014點),加權股價報酬指數也在當天創下新高15,186點。加權股價報酬指數在104/4/24~104/04/29連續四天站上15,000點,所以台北股市不僅站上萬點,更是來到了15,000點。

低點:加權指數的低點出現在金融海嘯之後,97/11/20收盤4,090點(盤中低點3,955出現在隔一天)。加權股價報酬指數的低點,則是出現在12年前的92/04/28的4,140點。

平均指數:加權指數的平均值為7,328點,10年的移動平均指數約在7,800(截至104/08/07)。加權股價報酬指數的平均值為9,346點。

92/01/28 加權股價報酬指數首度突破5,000

92/10/13 加權股價報酬指數首度突破6,000

93/03/01 加權股價報酬指數首度突破7,000

95/10/11 加權股價報酬指數首度突破8,000

96/01/18 加權股價報酬指數首度突破9,000

96/06/20 加權股價報酬指數首度突破10,000

96/07/17 加權股價報酬指數首度突破11,000

100/01/16 加權股價報酬指數首度突破12,000

103/03/31 加權股價報酬指數首度突破13,000

103/07/01 加權股價報酬指數首度突破14,000

104/04/24 加權股價報酬指數首度突破15,000

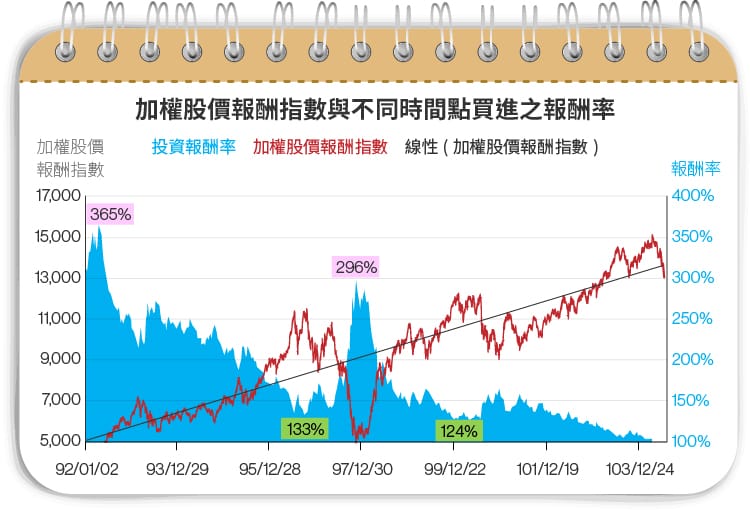

如果把加權股價報酬指數當作一檔股票的股價,在不同時間點買進,持有至104/07/31的投資報酬率如下

圖中的上升趨勢線為加權股價報酬指數的線性回歸線,呈現長期往上的趨勢,代表股市作為投資長期工具可以帶來正報酬。目前(104/07/31)加權指數為8,665點,加權股價報酬指數13,538點,約落在趨勢線附近,我的觀點是合理但不便宜。

那麼到底報酬有多少呢?跟你買進的時機有密切關係

(本文暫不討論選股的差異,如果你是堅定價值投資人,請略過以下的文章)

- 92/04/28買進(加權指數4,140,加權股價報酬指數4,140),持有至104/07/31

加權股價報酬指數成長了365%,年化報酬率約11%。 - 96/07/25買進(加權指數9,740,加權股價報酬指數11,345),持有至104/07/31

加權股價報酬指數成長了133%,年化報酬率約只有4%。 - 97/11/20買進(加權指數4,090,加權股價報酬指數5,103),持有至104/07/31

加權股價報酬指數成長了296%,年化報酬率約有17%。 - 100/01/28買進(加權指數9,145,加權股價報酬指數12,158),持有至104/07/31

加權股價報酬指數成長了124%,年化報酬率約有5%。

以上四個時間點買進,持有至104/07/31的年化報酬率比較:

- 第一名是在97年金融海嘯之後買進(年化報酬率17%),買在低點3,955(第三循環第七波,簡稱3-7)

- 第二名是在92年網路泡沫之後買進(年化報酬率11%),買在低點4,044(3-2波)

- 第三名是在100年歐債事件之前買進(年化報酬率5%),買在高點9,220(4-3波)

- 第四名是在96年金融海嘯之前買進(年化報酬率4%),買在高點9,859(3-5波)

92年、97年買進是買在負乖離大的位置(勝率高,報酬率大)

96年、100年買進是買在正乖離大的位置(勝率低,報酬率小)

由上面的分析發現,買在好時機非常的重要。至於如何買在好時機,有興趣的朋友可以參考郭泰的《逮到底部,大膽進場》一書,書中有提到大盤底部的10個訊號。在《這樣買股不會受傷》一書中,郭泰提出了「位置理論」的精髓。老實說,買在底部不難,難的是如何在底部重壓,以及如何買到好公司並抱牢持股。

正乖離過大是高點

關於加權股價報酬指數與趨勢線的正乖離,我曾在104/04/24加權股價報酬指數首度站上15,000點當天寫一篇文章:

結論如下:

- 96/10/29 加權指數9,810 加權股價報酬指數11,604 線性回歸約 9,600 (正乖離20%),3-5波9,859

- 100/01/28 加權指數9,145 加權股價報酬指數12,158 線性回歸約10,500(正乖離15%),4-3波9,220

- 103/09/01 加權指數9,513 加權股價報酬指數14,473 線性回歸約12,700(正乖離14%)

- 104/04/24 加權指數9,913 加權股價報酬指數15,095 線性回歸約13,000(正乖離16%),4-5波10,014

這四次的正乖離,加權指數都來到9,000-10,000點,看似沒有進步。但加權股價報酬指數卻越墊越高,約每3年左右會出現一個高點,高點會比前一次高點多出1,500點左右。

當加權股價報酬指數與線性回歸的正乖離接近或超過15%,大致上就是波段的高點,投資人就要時時提高警覺,注意總經的數據變化,如果有其他的頭部訊號配合,減碼是最佳的良策。

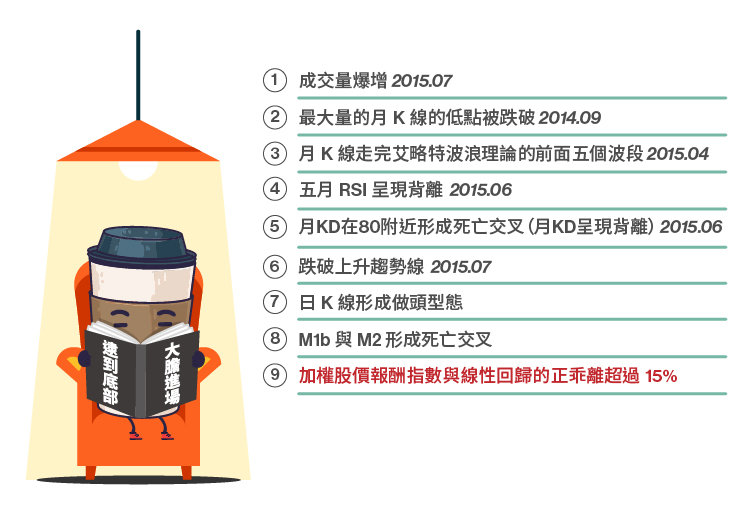

參考郭泰《逮到底部,大膽進場》一書中提到頭部的10個特徵,我對台股萬點4.0的頭部特徵追蹤,寫了許多篇文章,彙整在這篇文章:

10個頭部特徵,選取了8個可量化的指標,並加入第9個:

價值投資人利用「時間」來賺錢

儘量保持比較高的持股(本金大),利用選股的功力與持股的轉換,不太在意大盤指數的高低變化,因為價值投資人認為,大盤指數無法預測。典型的價值投資人專注在選股,透過質化與量化的分析找出好公司,並評估合理的股價,等待市場效率失靈的時機出現便宜的價位時,買進並長期持有。價值投資人在多頭多賺一些,在空頭少賠一些。很多人誤以為

價值投資 = 滿持股 + 長期持有

關於「滿持股」的風險在於多轉空的過程,如何做防禦?以免把多頭趨勢中的獲利,在空頭市場中全數回吐。而關於「長期持有」的必要條件就是持股成本夠低,以及公司可以穩健成長,為股東持續創造現金。買到產業趨勢向下或買進成本太高,長期持有只會越賠越多。

時機投資人利用「空間」賺錢

在多頭時做多,空頭時做空或是空手,亦或是降低持股。時機投資者在大部分人貪婪的時候賣出,在大部分人恐懼的時候買進。同時考慮總體經濟與景氣循環對股市的影響,進一步的分析大盤基期的高低,研究投資人的心理,採取不同的策略或持股比重。配合科斯托蘭尼的雞蛋理論,順應景氣循環當一位智慧投機者。時機投資人要避免當股市玩家,單純採用技術分析頻繁的進入股市。

大盤高低點可以預測嗎?底部、頭部真的抓的到嗎?這兩個問題,個人認為預測指數是多餘的、是自我設限,因為指數反映的是當時上市公司的總市值,重點是這樣的市值搭配的如何的總經數據、投資人的心理情緒、資金動能等等。

個人在持股水位控制比較像時機投資人,選股方面比較像價值投資人。接下來的努力方向:

《談股論經》授權轉載

賢哥不錯

賢哥不錯