2026 年 3 月,美國總統川普與 Google、Microsoft、Meta、Amazon、Oracle、xAI、OpenAI 等美國七大科技巨頭在白宮共同簽署「費率保護承諾(Ratepayer Protection Pledge)」。承諾的核心要求就是:AI 資料中心業者必須「自建、自帶或自購」所有所需電力與基礎設施,嚴禁將任何成本轉嫁給一般美國民眾(ratepayers),確保 AI 基礎建設不會推升家庭電費,反而可能帶來讓電價下降。川普為何要強迫巨頭做出承諾?只有美國遇到這樣的問題嗎?解決電力問題只能蓋發電站?在此前提下又有哪些潛力股?股感帶你了解!

自己的電自己發!

過去一段時間在各大媒體上常聽到「AI 算力競賽 = 電力競賽」的說法,誰有電誰就能蓋更多的資料中心。過去雲端存儲的時代,資料中心只是電網的被動消費者,用電量相對穩定且可預期。但現在 AI 訓練與即時推論需求讓單一資料中心功耗從傳統數十 MW 暴增至數百 MW 甚至 GW 級(NVIDIA GB200 單櫃功耗可達 1.4MW)。

如今全球資料中心電力需求在 2030 年將逼近 1,000 TWh,相當於日本全國用電總量。Hyperscalers 資本支出雖然大幅上修,想要修建更多的資料中心。但傳統電網升級速度嚴重落後,導致「有地無電、有錢無電」的窘境怎麼辦?既然無法連接到當地電網,那不如就自己發電!川普此舉就是為了避免電價轉嫁引發民怨,同時強迫業者加速轉向現場自建電源(Bring Your Own Power, BYOP)。自己的電自己發!

資料來源:IEA

目前電力如何進到資料中心?

要理解 AI 時代電力架構究竟遇到哪些問題之前,必須先了解傳統與現代供電鏈的差異,以及電是怎麼從發電廠進到資料中心的?我們大致可以把供電的整個流程可分為五個關鍵環節:

- 發電端(Generation):傳統上高度依賴遠端大型電廠(燃煤、燃氣、核能或再生能源),發電後以高壓(HV, 110kV~500kV)形式輸出。由於 AI 對電力的需求是 24/7 高基載,新興解方如 SOFC 或 SMR 開始直接在資料中心園區內部署模組化發電設備,產生直流電(DC),繞過遠端電網依賴。

- 高壓輸電與變電站(Transmission & Substation):電力經長距離輸電線路送到區域變電站,降壓至中壓(MV, 10kV~35kV)。這是傳統架構最大的瓶頸所在。因為電網擴建需 5-7年,併網排隊(Interconnection Queue)動輒數年,導致 AI 專案大量延宕。

- 資料中心入口(Data Center Intake):中壓電力進入園區後,經開關設備(Switchgear / GIS)與大型變壓器進一步降至低壓(LV, 380V~480V AC)。此階段仍以交流電(AC)為主,轉換損耗高。

- 備援與分配(UPS / Power Distribution):進入機房後,由UPS(不斷電系統)或BBU(電池備援單元)提供穩壓與瞬間備援,再透過 PDU(Power Distribution Unit)與 Power Shelf 分配至各機櫃。

- 伺服器端最終使用(Server / Chip Level):電源供應器(PSU)將 AC 轉為 DC,再經 DC-DC 轉換供給 GPU/CPU。傳統多階段 AC-DC 轉換導致整體效率只有 87-90%,散熱壓力巨大。

資料來源:IEA ; 股感自行整理

資料來源:IEA ; 股感自行整理

目前科技巨頭的因應對策是「電網輔助 + 現場自建基載 + HVDC 高壓直流集中供電」的混合模式,大幅縮短 Time-to-Power(電力就緒時間),並將效率提升至 94% 以上,以直接應對高密度 GPU 叢集對電力的需求。這部分在後面段落會再提到!

現在電力架構遇到哪些問題?

AI 基礎建設建置浪潮下,晶片生產商像是台積電等 Foundry 產能全開生產,但資料中心所需要的土地。前因是 AI 算力需求爆炸性成長(單櫃功耗暴增),後果則是全球近半專案面臨延期或取消,具體問題如下:

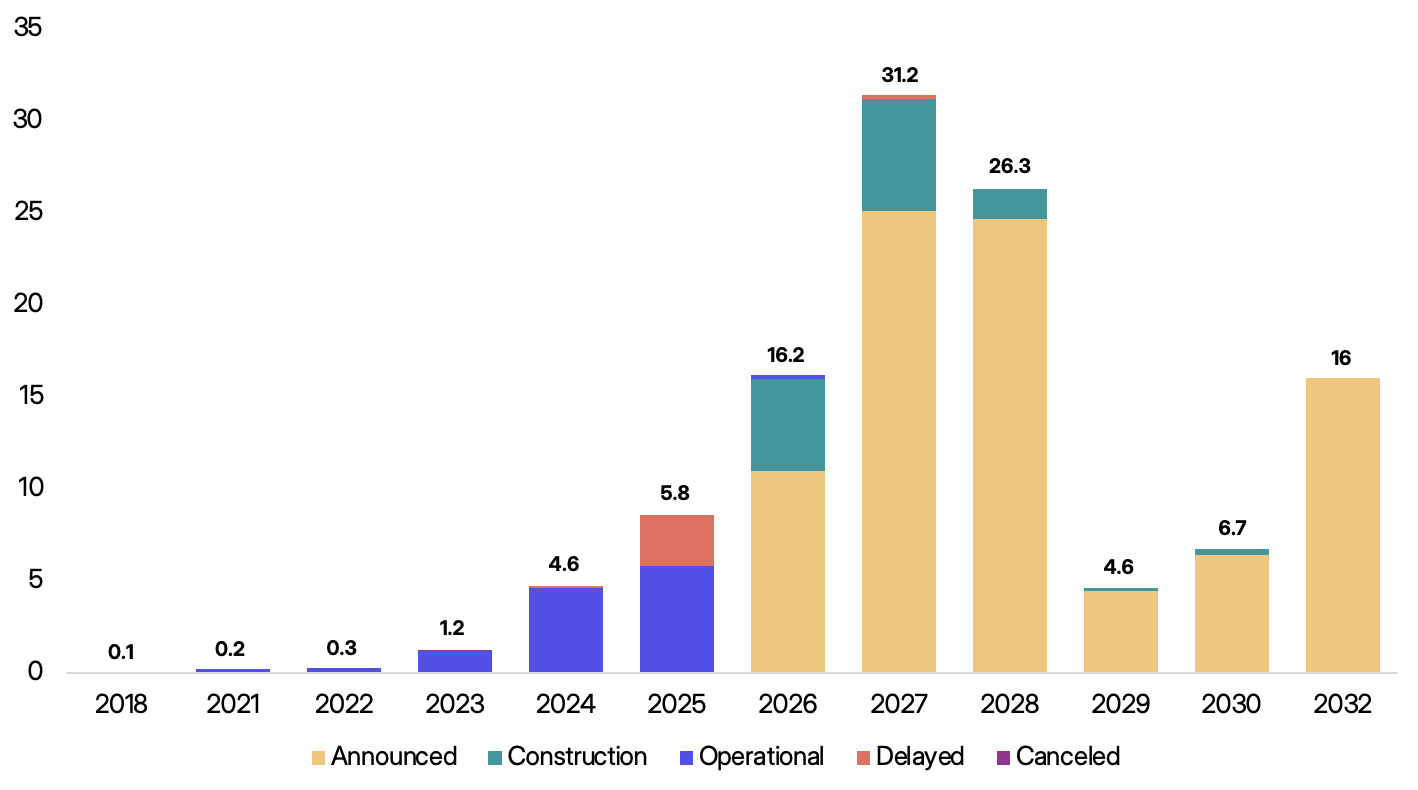

建置計畫大規模延期或取消

全球 2026 年原預計新增 12-16 GW 資料中心容量,但目前只有約 ⅓ 進入施工階段,大部分計畫被迫延期或取消,或是只有說要蓋卻沒有任何動作,原因有好幾個。第一,是變壓器、開關設備(switchgear)、電池等關鍵電力設備在全球的交期時間拉長至 4-5 年,電網併網等待時間也超過數年。結果就是 AI 算力上線時程嚴重落後,Hyperscalers 資本支出雖然一直大幅增加,卻無法轉化為實際產能,全球近半 AI 資料中心專案其實都面臨相同困境。

全球宣布建造的資料中心中,大部分都延期

資料來源:sightline

電網過載與區域電力危機

以美國為例,近期 PJM(美國東部最大輸電組織)2025-2026 年因資料中心新增需求,容量拍賣價格暴漲 12 倍,電費直接轉嫁給一般用戶,引發民怨。加上電網老化、燃煤機組加速退役、新增燃氣容量不足,再生能源又具間歇性,無法滿足AI 24/7 的基載需求。

台灣情況同樣嚴峻,根據勤業眾信表示,目前 36 座資料中心用電只占全國總用電量 0.16%,但 AI 算力中心用電預估將從 2026 年的 60MW 暴增至 2029 年 450MW(成長 6.5 倍),2024 年以後,台電已嚴格限制桃園以北 5MW 以上新案,並強制引導往中南部電源較充足區域,顯示目前北台灣電網容量已吃緊。

|

台灣用電成長還是以半導體業為主

|

向台電申請用電的 AI 資料中心

|

資料來源:報導者

供應鏈依賴與地緣風險

美國仍高度仰賴中國進口高功率變壓器(2025 年前 10 個月進口逾 8,000 台,較 2022 年暴增)。目前全球電力設備產能嚴重不足,即使業者有錢也無法快速建置,就連用電設備都遇到「非紅供應鏈」的轉型壓力,進一步拖累 AI 專案進度。

電價上漲、環境壓力與氣候目標衝突

資料中心 24hr 的基載需求推升化石燃料使用占比(目前超過 50%),而再生能源無法完全填補缺口,後果就是電價持續上漲,也延緩全球減碳目標。台灣能源署也同步趨嚴 PUE(Power Usage Effectiveness)規範,超大型資料中心不得超過 1.3 能源使用效率(PUE)指標,否則不核准新建,業者被迫必須同時兼顧效率與碳排。

選址受限與社區反彈

除了能源與設備問題外,資料中心也有臨避效應的問題。目前愛爾蘭、新加坡、美國北部維吉尼亞等地已限制或暫停新資料中心審核。因為電價、噪音、水資源爭議引發當地社區強烈反彈,讓許可時程進一步延長。

從全球產經結構觀察,電力供應已正式取代晶片,成為 AI 算力的實體極限。美國身為 AI 發展重鎮,也面對最嚴重的供電缺口,預估至 2030 年電力供給缺口將達 150 TWh,電網現代化進度不如預期,缺口會更進一步放大。台灣則面臨雙重挑戰,一方面是高達 95% 的能源進口依存度,另一方面是北台灣電網早已不堪負荷,難以支應 2029 年前預計成長 6.5 倍的 AI 耗電需求。

更不用說未來, AI 代理(Agent)模式會讓資料中心持續性的運轉,單次任務消耗 Token 數是傳統模式的 10 至 50 倍 ;然而,傳統電網正處於燃煤機組加速退役、新增併網排隊動輒耗時 3 至 5 年,升級速度遠滯後於建設。這導致產業思維徹底反轉:現在市場在看的不是誰的電比較便宜的「平均化能源成本(LCOE)」,而是誰能最快把電力引進機房的「電力就緒能力(Time-to-Power)」

目前的解方有哪些?

看完目前遇到的瓶頸後,我們來看看解決方法。因應上述瓶頸,資料中心電力架構從對當地發電廠的「純電網依賴」轉向「電網 + 現場自建 + HVDC 」的混合模式,每種解方都針對特定流程環節,解決不同流程的痛點:

現場自建電源(On-site Baseload)

資料中心直接在園區內部署模組化發電設備,實現「Behind-the-Meter」自主供電。與其等待電網併網排隊 3-7年、變壓器短缺,不如自給自足,通常只需要 90天~12個月即可上線,完全避開傳統輸電瓶頸,這也是川普與科技巨頭簽署保證時最希望的結果。

SMR(小型模組化核反應爐)

延續上個解方,SMR 提供乾淨、穩定、數十年基載零碳電力。透過工廠標準化生產與現場快速組裝,緩解傳統核電廠長達數十年的興建週期與財務壓力。SMR 有體積優勢與安全設計,讓電力供應從中心化轉向分散,甚至能直接佈建於資料中心旁,有效繞過老舊電網升級遲緩與配電損失的困境。更重要的是,它提供了再生能源難以企及的高穩定基載電力,完美契合 AI 算力二十四小時不停機的剛性需求。雖然目前 SMR 還是面臨初期成本與法規的問題,預計到 2030 年仍無法大規模商轉。

| 股感資料庫整理 | ||

| 傳統核電與SMR比較 | ||

| 特性 | 傳統大型核電 (Large Reactor) | 小型模組化反應爐 (SMR) |

| 發電量 | > 1,000 MW | 10 – 300 MW |

| 興建周期 | 10 – 15 年 | 3 – 5 年 (目標) |

| 場域要求 | 需廣大水源、遠離市區 | 可靠近負載中心、甚至無需大量冷卻水 |

| 安全性 | 需主動式安全設備 (依賴電力/幫浦) | 多採非能動安全 (物理定律冷卻) |

| 主要用途 | 國家級電網基載 | AI 資料中心、重工業、偏鄉供電 |

SOFC 固態氧化物燃料電池

SOFC 最早是用在 NASA 的太空任務中使用,核心原理是透過電化學反應,把燃料(如天然氣、氫氣或沼氣)中的化學能直接轉化為電能。與傳統火力發電需經過「燃燒產生熱能、帶動渦輪轉為動能、再轉換為電能」的多重損耗過程不同,SOFC 跳過了燃燒步驟,從源頭減少了能源轉換的損失。

SOFC 的電解質由固態陶瓷材料製成。以 Bloom Energy 的技術為例,燃料在陽極側重整後與來自陰極的氧離子結合,直接產生 300V 至 800V 的直流電,能無縫接入高壓直流(HVDC)匯流排系統。

相較於傳統電廠需要大量冷卻水(美國電網每生產 1 兆瓦時需消耗約 1.56 億加侖水),SOFC 在運作中產生的水蒸氣會被循環用於燃料重整,運轉期間「零耗水」。加上發電過程不涉及燃燒,系統運行時無震動、無燃燒噪音,且幾乎沒有有害物質(如氮氧化物、硫氧化物)排放。

Bloom Energy SOFC 解方

資料來源:Bloom Energy

這項技術之所以在 2026 年成為目前最務實的解方,是因為其部署只需 50 至 90 天,技術也相對成熟,且電效率高達 55% 以上,若結合熱電共生則可攀升至 90%,讓 SOFC 成為緩解「併網排隊」的最佳應急與長期基載方案 。目前 SOFC 全球龍頭 Bloom Energy 已跟 Oracle 簽下 GW 級大單,而台廠如台達電與高力也已成功切入相關供應鏈。

HVDC 高壓直流架構

在電力傳輸的過程中,每一次的交流/直流(AC/DC)轉換都會造成 3% 到 5% 的損耗 。對於單個機櫃功耗已突破 100kW 的 AI 伺服器而言,就代表巨大的浪費。高壓直流(HVDC)架構,特別是 800VDC 方案,正逐漸取代傳統的 480VAC 供電。

HVDC 簡單來說,就是電力直接以高壓直流供至 Power Shelf,取代傳統還要交流電轉直流電 (AC-DC) 帶來的熱損與空間占用。改用 HVDC 後,轉換效率能提升至 94% 以上,也釋放更多機櫃空間,以支援單一櫃中 MW 級的高密度 GPU 需求。這讓台達電與光寶科等供應商在供電優化路徑上取得領先地位。

台達電等領先廠商開發的固態變壓器(SST),能把中壓交流電(AC)直接轉換為 800V 直流電送至機櫃。這種架構能讓整體供電效率提升約 4% 至 5% 。在規模化運作下,這 5% 的效率提升可能節省數百萬美元的電費,也減少了散熱系統的負擔。

概念股有哪些?

目前 AI 電力商機已讓這些公司訂單能見度長達 3-8 年,只要資料中心的仍要繼續建置,

後續對於這些類股利多就不會斷,股感也列出下列幾檔標的供投資人參考:

- 台達電(2308):全球電源龍頭,切入 HVDC Power Shelf、BBU、液冷與 SOFC ,所有在 AI 電力與散熱節點。2026 年4月初股價約 1,900 元,Daiwa 最新目標價 2,440元(上修 28.4%),預期 2026 EPS 35.077元(年增55.5%)、2027E 56.7元(年增57.6%)。主要受 AI GPU 電源需求爆發,其 AI 電源占比已由 2023 年的 2-3% 快速提升至 2025 年的 20-30%,2026 年預估再衝 19% 以上;在手 AI訂單滿手,產能吃緊,資本支出持續加碼,並已私募投資中鼎(9933)布局模組化資料中心,SOFC 預計 2026 年底小量生產、2027 年放量,長期成長動能最強。

- 中興電(1513):新能源與重電核心,SOFC 技術已進入量產商業化階段,GIS 開關設備打入台積電與 AI 機房。2025 年 EPS 7.93 元符合預期,目前在手訂單逾 400億元、能見度至 2028-2030 年。受惠台電電網強韌計畫與 AI 電網建置需求,2026 年營收預估雙位數成長,EPS 區間 8.4-12.29 元。

- 高力(8996):SOFC 關鍵熱能與液冷元件供應商,主力客戶就美商龍頭 Bloom Energy。受惠 CSP 自建電源浪潮,2026 年 Q1 營收創歷史新高、熱能產品年增 306%,訂單能見度達 2028 年,公司更砸 42 億元擴廠因應 AI 液冷與燃料電池需求。

- 華城(1519):變壓器外銷龍頭,已打入美國 Stargate 等 AI 資料中心計畫。受惠全球變壓器短缺與非紅供應鏈需求,目前 AI-DC 訂單累計逾 120-150 億元、能見度至2028 年,2026 年 AI 應用占比預估從 2025 年的 5% 提升至 10% 以上,外銷比重首度突破 60%,毛利率維持高檔。

- 士電(1503):GIS 開關設備與配電盤領導廠,UL 認證優勢。受惠電網升級與 AI 機房建置,在手訂單滿載至 2028 年,與台積電、國際雲端客戶深度綁定,重電事業穩健成長。

股感也列出美股市場的相關概念股,

| 美股相關概念股 | |||

| 股感資料庫整理 | |||

| 公司名稱 | 交易代碼 | 核心優勢與關鍵動能 | 訂單與營運狀況 |

| Bloom Energy | BE | 全球 SOFC 龍頭,提供 穩定基載電力與多燃料彈性 。 | 與 Oracle 簽署 2.8GW 大單,2026 年產能預計翻倍至 2GW 。 |

| GE Vernova | GEV | 全球發電設備領導者, HA 系列氣渦輪機具備極高發電效率 。 | 總未完成訂單高達 1,502 億美元,電氣化部門需求強勁 。 |

| Quanta Services | PWR | 北美最大電網承包商,提供資料中心一條龍式的電力與通訊基建服務 。 | 未完成訂單達 439.8 億美元,科技業客戶占比持續攀升 。 |

| MasTec | MTZ | 提供端對端跨領域整合,包含光纖網路、變壓器及清潔能源建設 。 | 18 個月積壓訂單達 189.6 億美元,受惠 AI 中心擴建需求 。 |

| NextEra Energy | NEE | 全球再生能源營運指標,擁有穩定的受管制電力現金流與儲能設施 。 | 總投資 750 億美元新建電廠與電網,合約發電容量多為長約 。 |

未來發展路徑

2026 至 2028 年的解方還是以「SOFC + HVDC」為主導的過渡期,主因在於北美電網擴建速度遠滯後於負載增長,也讓資料中心自建電源比重快速提升 。2030 年後則會走向「多元低碳混合」架構,結合 SOFC 氫能轉型、SMR 小型核反應爐規模化及大量再生能源與儲能系統,形成更具韌性的電力供應體系 。

根據 IEA 預測,隨 AI Agent 模式普及,其單次任務 Token 消耗可能是傳統的 10-50 倍,這會讓 2035 年全球資料中心電力需求超過 1,700 TWh 。台廠憑藉在 HVDC、SOFC 系統整合及非紅供應鏈的明顯優勢,有望在全球 AI 電力解方中扮演關鍵角色 。

結論

短時間內 AI 擴張受到資料中心建設延誤而卡關,不論是電力缺口、人力短缺還是許可瓶頸都嚴重推遲建置時序。物理上的限制,雖然導致龐大的資本支出暫時無法回收,但轉念想卻從根本上抑制了供給過剩的風險,打消過去 1~2 年市場在爭執的 AI 供給過剩問題。目前的電力與土地限制反而讓 AI 估值更趨理性,要達到算力過剩的場景還相當的遠。

【延伸閱讀】