資金市場的借貸價格:利率

今天要討論的是資金市場。不同於商品市場的重點為「消費」,資金市場的重點在於「借貸」。我們可以先用一般商品市場的概念來套入,商品市場上有商品的供給者—廠商、商品的需求者—消費者,當供需達到均衡的價位是該商品的價格。資金市場的概念也是一樣,只是我們需要將商品改成「資金」。

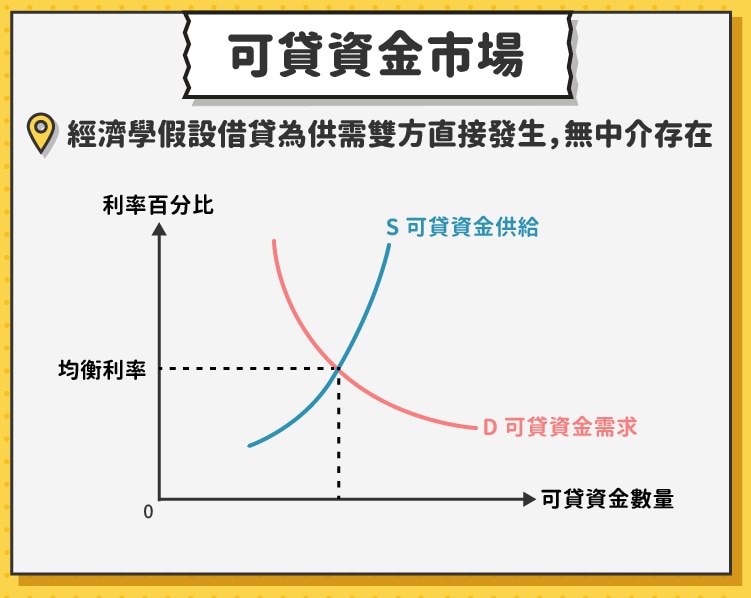

可貸資金市場與利率

可貸資金(以下簡稱:資金)市場上供交易的商品是「資金」本身,而資金的供給者就是放款人(lender),資金的需求者是借款人(borrower),而要交易這筆資金的價格則是利率。換句話說,對於借款人(資金需求者)而言,就是你願意用多少的利率(價格)去購買這筆資金的使用。供需法則同樣可應用在資金市場,利率提高(等於價格變貴),想要借款的人就變少了(想要「購買資金的使用」的人變少),反之亦然。

經濟學上通常假設家庭或消費者是資金的唯一供給方,而廠商是唯一的需求方。同時假設借貸是在家庭和廠商之間直接發生的,並沒有金融中介機構的存在。可貸資金的供給和需求曲線如下圖所示,S 代表可貸資金的供給,D 代表可貸資金的需求。在 S 曲線上點位往右上方移動時表示利率愈高,家庭願意提供的可貸資金愈多。大家通常都喜歡利用收入購買讓自己會開心的物品和服務,而不是將購買行為延遲到以後。為了使人們把收入延遲到以後(就是把錢借出去),必須吸引他們,而用利息支付來作為誘因。

利率變化的影響

利率是資金市場的價格,在景氣循環的過程中,利率的升降對於總體經濟的各個面向都有相當的影響力,包括:消費、儲蓄、投資、通膨…等,這也說明了為何每次 FED 宣布將對其利率進行調整時,全球金融市場都屏息以待。以下將詳細說明利率對經濟各項層面的影響。

- 利率對消費及儲蓄的影響

在收入一定的情況下,消費和儲蓄通常是互為消長的關係,收入分配在消費和儲蓄的比率會受到利率變動的影響。利率上升,收入分配在消費的機會成本就會上升,分配於儲蓄的收益就會增加,從而促使消費減少及儲蓄增加。白話來講,利率高時你會傾向多存點錢(儲蓄增加),然後少買東西(消費減少)。

- 利率對投資的影響

對投資者而言,利率反映了借錢的成本,利率上升,成本上升,投資的可能收益就下降。因此,利率變動與投資需求變動成反方向,進而調節社會上一定時期投資量的大小。假設今天利率提高,廠商借錢的成本就增加了,而他運用這筆錢去進行投資(例如蓋廠房)能夠賺到錢的機率就下降。因此當利率提升時,將減少社會上的投資需求。

- 利率對通貨膨脹的影響

而當利率過低時,不僅會過度刺激投資,也會使得大眾傾向多消費(因為利率低,將錢存在銀行的效益變低了),消費行為增加表示社會上的總需求將大於總供給,進而導致物價上升。反之,提高利率會引起儲蓄上升,投資下降,進而調節供需,起到抑制通貨膨脹的作用。這也說明為何央行常常利用降息來作為刺激經濟的手段,因為低利率將能鼓勵投資,亦能促進通膨正常成長(過低的通膨被視為不健康的經濟面向)。

美國量化寬鬆政策與利率變動

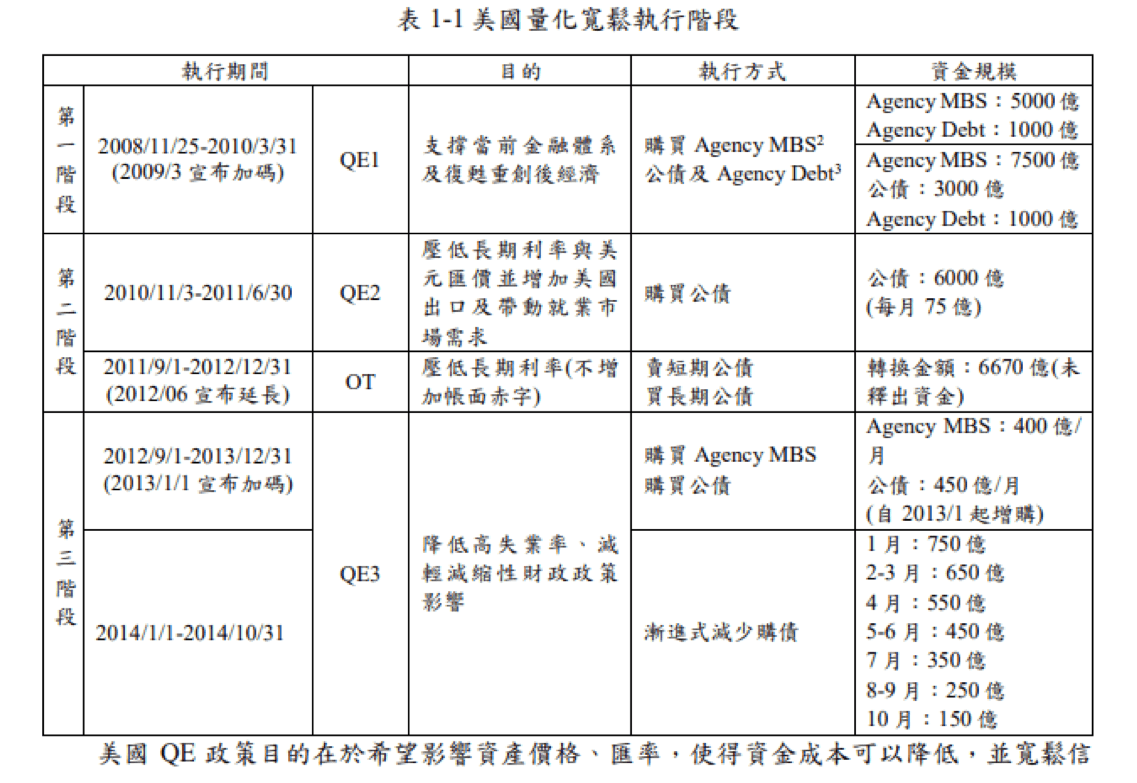

在美國金融海嘯過後,FED 為了重振景氣,除了大幅降低利率以外,還實施了量化寬鬆政策。量化寬鬆(Quantitative Easing,簡稱 QE)是一種非傳統的貨幣政策,目的是當官方利率已經為零的情況下,央行仍大量挹注資金到金融市場,以維持利率在極低的水準。QE 的操作方式主要是 FED 通過公開市場大量買入債券,為銀行體系注入新的流動性,提高貨幣供給量。換句話說,量化寬鬆貨幣政策可以理解成央行大量「印鈔」,並藉此購買政府及企業債券等資產,以達到重振經濟的作用。

簡單來講,可以把 QE 理解成央行大量在市場上購買公債,購買公債其實就是你願意借錢給政府,換句話說在 QE 時期的資金市場上,願意提供資金的人變多了(這些大量的資金來自央行)。依照上述我們學到資金市場的基本概念,當資金的供給提高,資金的價格,也就是利率將會下降。

下圖是美國在金融海嘯過後,實施 QE 之後的利率走勢,從現在起我們講的利率暫時都是指美國的十年期公債殖利率,因為 QE 操作的是債券,因此以債券市場的殖利率作為討論才有意義,另一方面美國十年期公債殖利率也是全球債券市場上主要關注的重要指標利率。

QE 的概念是這樣的,通常政府會先進行降息,而當官方利率已經降到接近為 0 的水準時,央行在降無可降之際,直接出手進入市場購買債券,不僅讓官方利率維持在極低的水準,更直接壓低市場的利率水平(公債殖利率)。所以看到上圖,當時美國在金融海嘯過後,FED 已經將官方利率降至 0~0.25% 的水平,發現景氣還是沒有起色,便開始祭出 QE 政策,大量購債壓低市場利率。而美國在金融海嘯以後共先後實施三次 QE政策(註一),而每次的 QE 政策也確實都有效地拉低公債殖利率,而在 2014 年底美國景氣開始出現復甦跡象後,FED 也正式宣布結束 QE,並在 2015 年底展開升息循環。

參考資料:FED、廖四郎《美國歷次QE對亞洲各國股匯市波動性研究》、MBA智庫百科、Investing.com

註一:FED 三次 QE 政策詳細時程表

【延伸閱讀】