1

投資

John Huber

John Huber

我曾談過蒙格(Munger)和許羅斯(Schloss)的投資哲學,以及一些我對他們的想法,在這篇文章當中我會比較他們還有巴菲特的績效。

我很喜歡觀察這些投資名家過去長期(十年以上)的績效來觀察他們的投資方法是如何達到效果的。在網站當中我也討論過許多價值投資人的平均報酬為何。

我常常想,“一群了解企業和價值投資原則的聰明人,為什麼最後只得到和一般人一樣普通的報酬?”

在絕大多數的情況之下,我認為這些人只能得到一般的績效不是因為他們不了解投資的原則,而是因為他們無法做出常人無法作出的反向投資策略。

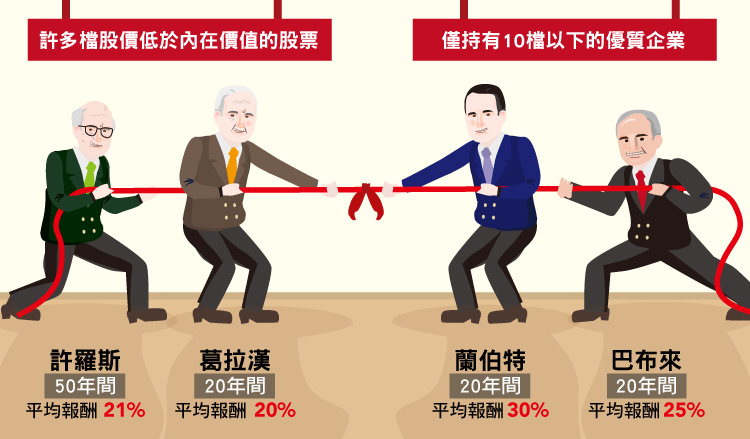

之前我曾經提到如果投資人想要在長期獲得高於平均的報酬,他們可以研究那些在長期下平均能夠獲得20%至30%報酬率投資者的理念。他們可能大多數都是價值投資者,使用的策略可能大同小異,但你必須深入了解他們是如何管理他們的投資組合的。如果你進一步分析,你可能會注意到大多數人的投資組合管理有以下的兩個重要的差異:

通常他們只有上述的其中一項特質,無法兩者兼具,像是:

除了他們之外,還有另外一派,像是:

對一般人來說,要遵從這兩種方法是相當困難的。而要遵從葛拉漢型的投資策略,更是難上加難。雖然這些股票很便宜,但是他們的業務狀況不佳。他們時常有一些問題存在,所以價格才能夠這麼地便宜。從另一方面來說,擁有優質的企業是很好的一件事,但是要將你的投資組合集中在這些少數的優質企業很難,採用多元化的話就簡單多了。

在我研究了大量其他投資者的投資組合之後,發現絕大多數的投資人(甚至是大多數的價值型基金管理者)經常合併使用上述的兩項策略。

換句話說,他們採用多元化的投資策略(就像葛拉漢和許羅斯)一樣,也同時擁有優質的企業(像蒙格和巴菲特)一樣。這讓他們有太多檔股票都是以不優的價格買進。因為市場就是這麼運作的,好的企業很少有打折的時候。雖然他們偶爾會有打折的時候,但仍不足以讓你有機會同時擁有30至40檔這樣的股票。這樣的投資組合會讓你為這些優質企業付出太高的價格,降低了你的整體績效。

《Base Hit Investing》授權轉載

John Huber

超好賺!

每天都有任務能拿獎勵,快點擊查看!

20年來年化報酬率-17%-科林·麥克萊恩的投資原則-_-.png)

避免犯下大錯的簡單概念-別專注於股價的短期波動_-.png)