(本文撰寫於 2015 年 10 月 24 日)

道瓊指數從 8 月 24 日,52 週最低點 1 萬 5370.3 點,至 10 月 24 日的 1 萬 7646.7 點,2 個月的時間反彈了 2276.4 點或 14.8%。

這是市場整體狀況,若攤開來檢視個別內容,會發現,某些公司創了近年新低,有些卻創了歷史新高;消長之間,市場面貌跟2個月前已經大大不同。

麥當勞(McDonald’s, MCD-US)的反敗為勝

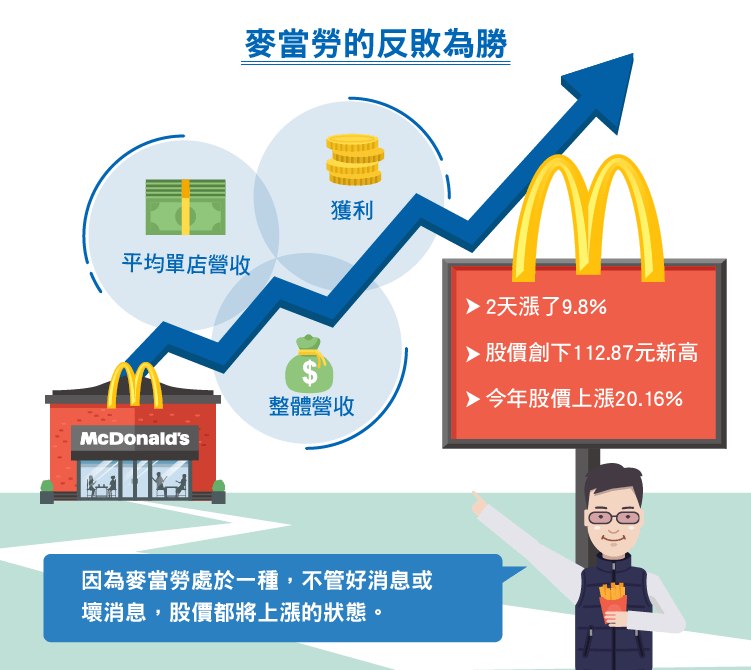

在上星期的超級財報週中,最受矚目的公司,應屬麥當勞 (MCD) ,財報公佈後,2 天漲了 9.8%,股價創下 112.87 元的歷史新高。今年到目前為止,股價上漲 20.16%,在道瓊成分股中,漲幅僅次於耐吉 ( Nike,NKE) 。

從去年的臭肉風暴後,麥當勞的壞消息不斷,整體營收、獲利、平均單店營收等,重要營運指標持續下降,連執行長都被換掉,開始大力整頓。新任管理團隊,在上任後 8 個月,將獲利及平均單店營收的數字止跌回升,改革顯現契機,赤貧許久的土地,終於流出了奶與蜜。

我並不是要探討,麥當勞如何反敗為勝。事實上,在過去烏雲罩頂的 52 週中,最糟的收盤價也才跌到 88.46 元,本益比 27 倍左右,非常貴,從股價的角度而言,談不上敗。其實過去的幾個月獲利下滑,但股價卻能得到支撐,是因為麥當勞處於一種,不管好消息或壞消息,股價都將上漲的狀態。

歡樂的背後,有著相當暗黑的原因。

在某些人眼中,麥當勞是由兩家公司組成,一家是擁有許多房產,房租收入豐沛的 REIT,另一家才是賣漢堡的。這樣的結構,讓麥當勞看起來極具分拆價值。市場有一說,把它拆成兩家公司,比現在多了幾十 % 的價值。一些有勇、有謀、更有錢的「Active Investors」,早就佈局準備,一旦麥當勞的新管理團隊失敗後,他們將出手尋求股東支持,將公司分拆。如果,經理人成功挽救公司,股價漲,他們當然也大賺一筆。

門口的野蠻人

類似的故事,在美國股市中並不少見。其中,最經典應屬 RJR 納比斯可經營權爭奪戰。執行長 Ross Johnson 領軍的公司派,大戰私募基金 KKR 領軍的市場派,最後由市場派獲勝,不管結局如何,賺最多的還是股東。整個故事,被寫成一本書「門口的野蠻人」 (Barbarians at the Gate) ,這本書被譽為史上最具影響力的商戰叢書之一,透過此書,也可以讓不了解美國企業的人,一窺這些規模如同國家的跨國公司如何運作。

整個故事發生在 1988 年的 10 至 11 月之間,在接近 RJR 納比斯可爭奪戰,27 週年紀念日之際,所謂的「野蠻人」們,在市場仍相當活躍。其中,包括大名鼎鼎的 Carl Icahn、Bill Ackman…。他們曾經要求 Apple 拿出大量現金,進行股票回購,漢堡王(母公司 Restaurant Brands, QSR-US)賣掉大部分的自營店,迫使 Family Dollar 的 CEO,把這家他父親創立的公司,賣給競爭對手…。麥當勞短期的表現,讓「野蠻人」們找不到藉口,只能收起了刀叉。但長期而言,若公司的再表現不佳,他們肯定又會來敲門了。

或許是這些「野蠻人」的存在,讓美國股市、公司營運相當有效率,公司不行了就分拆,又不行了就合併。經理人都坐在針氈上。雖然,「野蠻人」的手段常常被描述成貪婪、粗暴,但對股東而言,何嘗不是件好事。

《業主型投資人 Invest Like An Owner》授權轉載

【延伸閱讀】

Joseph

Joseph