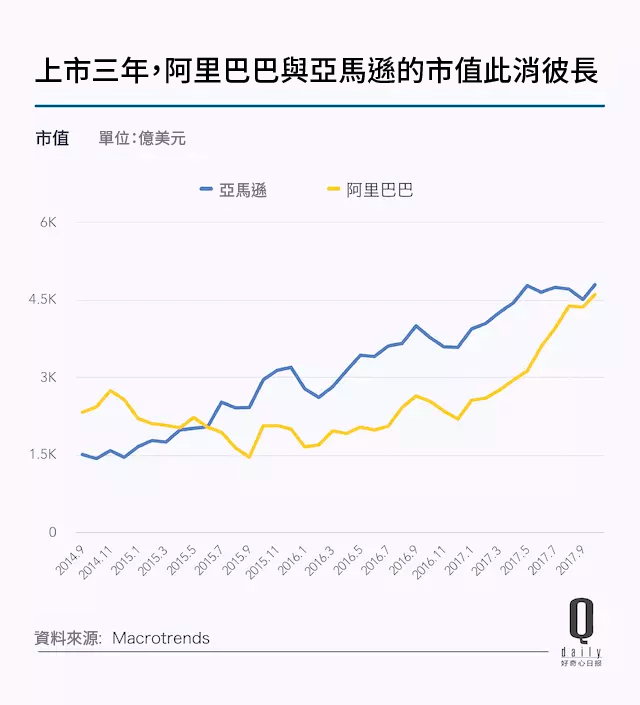

馬雲差點再次成為全球零售業老大。9 月 19 日,阿里巴巴(Alibaba, BABA-US)市值達到 4579 億美元,只落後亞馬遜(Amazon, AMZN-US) (Amazon) 66 億美元。

不過馬雲還沒能追上貝佐斯 (Mackenzie Bezos) 。此後受朝核危機、聯準會升息議題等事件影響,美股回落。阿里巴巴、亞馬遜也未能倖免。之後亞馬遜反彈更快,將自己跟阿里巴巴的市值差距擴大至 183 億美元。

這種你追我趕可能使人們容易忽略一個事實:2014 年阿里巴巴剛上市的時候,已經比亞馬遜貴出一個百度(Baidu, BIDU-US) — 阿里巴巴 2300 多億美元、亞馬遜 1000 多億美元。

2014 年上市之初,投資人看好阿里巴巴的理由足夠多:譬如它對於中國電商市場近乎壟斷的控制、關聯公司支付寶對於行動支付的控制力等。這種預期也使阿里巴巴成為美股歷史上規模最大 IPO。

亞馬遜當時則經歷 Fire 手機慘敗和連續兩個季度巨額虧損,投資人拋售股票。但沒過一年,兩家公司的市值呈現出截然相反的走勢。

2015 年貝佐斯公佈雲端運算 (AWS) 的業績。該業務是亞馬遜盈利或者止損的關鍵,貝佐斯也因為再次成功說服投資人放棄短期收益,支持自己繼續燒錢。其股價迅速上漲,帶動公司進入全球市值前五。

2015 年,阿里巴巴則經歷過另外一種質疑,在於投資人並不相信天貓和淘寶的交易額能反映公司健康狀況,因為雙 11 屢創新高的背後,它的收入和利潤卻沒有同等成長。

到今年年初的時候,阿里巴巴市值是 2400 億美元,亞馬遜仍是它的 1.66 倍。到了年中,阿里巴巴曾發佈了一系列關於公司營收的高成長預期,華爾街相信了這些說辭,股價當天漲了 5%。一種觀點認為阿里巴巴是中國快速中產階級成長的代表,這些人可觀的消費力最終能轉化成它財報裡的漂亮數字。

這種預期推動阿里巴巴股價繼續上漲。兩家有著相似賺錢方式和統治力公司之間的纏鬥,還將繼續。

阿里巴巴和亞馬遜是各自市場裡最大的電商,但它們本質上都是在向零售業徵稅

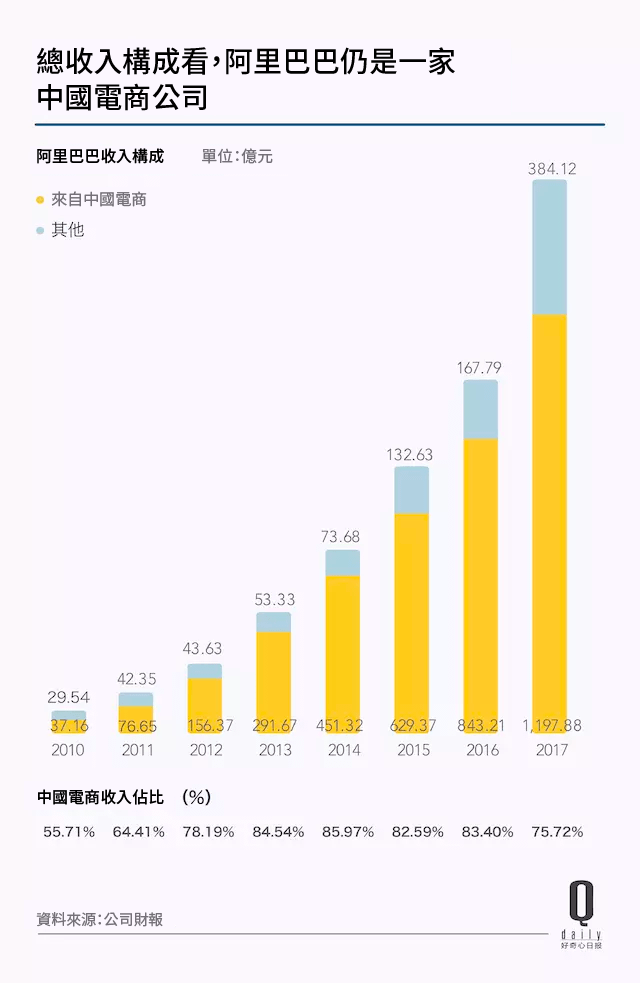

阿里巴巴和亞馬遜看上去更像是零售公司。從收入構成看也的確是這樣,阿里巴巴 85% 收入來自電商業務、亞馬遜這一比例則超過 90%。

不過關於這些公司的商業模式,有另一個觀點:它們在向一整個產業抽成,或者說徵稅。

最早提出這個說法的人是投資公司 Social Capital 的 CEO 查馬斯·帕裡哈比提亞 (Chamath Palihapitiya) 。帕裡哈比提亞是一個挺會選擇公司的人,他分別在美國在線 (AOL) 和臉書(Facebook, FB-US)規模比較小的時候加入公司擔任高層,分享公司上市後股票價值飛漲帶來的回報。

當他被人問到“如果要把所有的錢用來買一支股票且持有十年,會選擇誰”時,帕裡哈比提亞的答案是亞馬遜。

他覺得亞馬遜本質是搭好一個基礎設施,使其他公司依賴於它,再從中抽成。帕裡哈比提亞將這一模式總結為亞馬遜向其他公司徵收的稅。這就像政府修建一條高速公路,往來車輛在上面行駛需為之支付過路費。或者像發電站生產電,然後通過電網輸送給各家各戶,用戶只需要花錢買電,不用買自己的發電機。

阿里巴巴和亞馬遜能這樣做的一個重要原因在於,它們各自壟斷中國和美國市場。阿里巴巴的市值是其中國最大競爭對手京東的 8 倍。亞馬遜的市值則是沃爾瑪(Walmart, WMT-US)的 2 倍,後者一直被認為是全球最會賣貨的公司。

它們控制著壟斷市場以後的電商流量,消費者和商家沒有更好的去處。在提供服務的過程中,阿里巴巴和亞馬遜不直接提供物流,但提供整套物流對接。

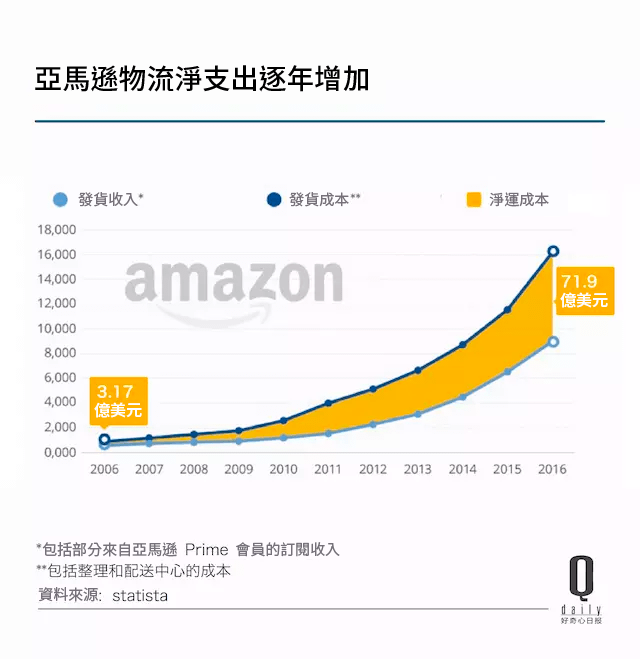

比如亞馬遜搭建多年的倉庫、收款、送貨的整套流程租給平台上的商家用,如今第三方電商銷售額占亞馬遜全部銷售額一半。

阿里巴巴也在做物流,用另一種方式。2013 年它花費 50 億元成立物流子公司菜鳥物流,吸納合作夥伴統一管理,試圖藉此提高淘寶、天貓廣被詬病的物流體驗。

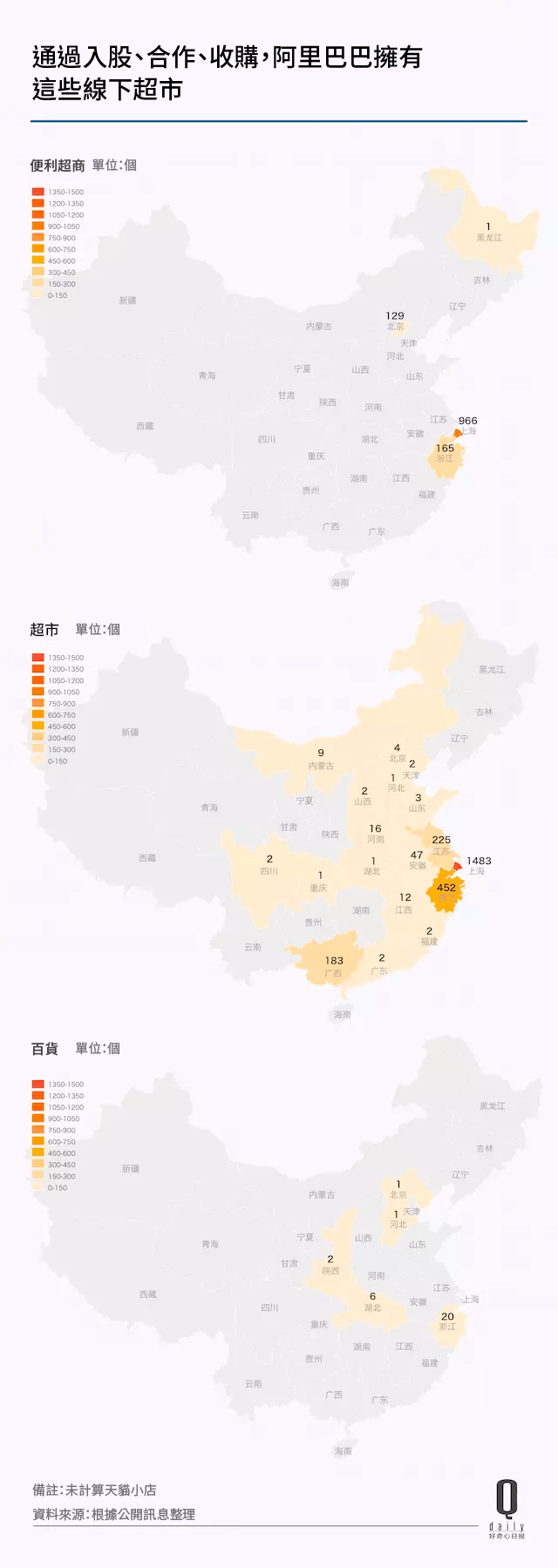

壟斷優勢最近又延伸到線下零售。阿里巴巴正在改造街邊私人便利超商,店主每年支付 3999 元人民幣的技術服務費,並需要從阿里巴巴訂購一定金額的貨物。

電商是兩家公司的主要收入,也都是驅動成長的最大動力

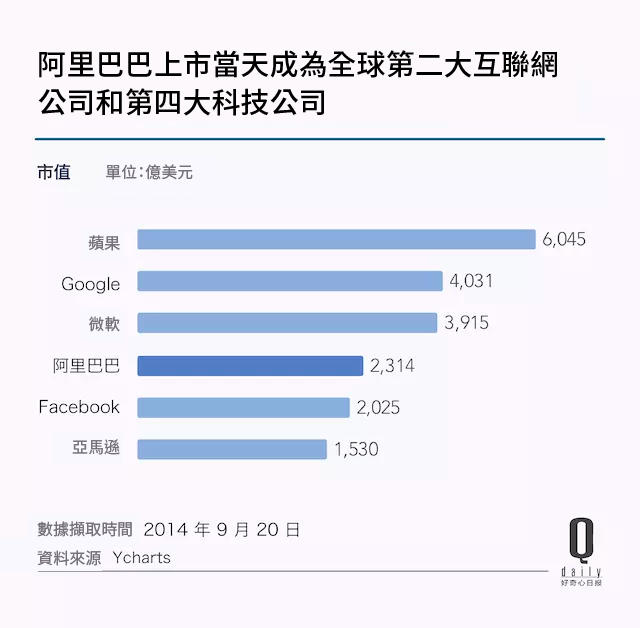

2014 年 9 月 20 日,阿里巴巴上市,當天收盤市值達到 2314.4 億美元。它不但超過騰訊、百度,還超過臉書和亞馬遜,成為全球第二大網路公司。

以中國市場為主的電商生意撐起了阿里巴巴的市值。從 2014 年 6 月往前看 12 個月,阿里的 7 個電商平台在中國取得的年交易總額是 1.83 兆人民幣,比其他所有主要競爭對手 — 包括亞馬遜、京東、eBay — 加起來都多。

當時至少有 1/3 中國網民一年內在淘寶、天貓買東西。阿里巴巴將這些人定義為活躍買家,他們平均每人每年下單 52 次。但此後阿里巴巴的電商以及股價都經歷了嚴重下滑。2015 財年 (每年 4 月 1 日至次年 3 月 31 日) 阿里巴巴營收成長從 52% 降到 45%。

之後阿里巴巴更換 CEO,張勇接替陸兆禧。包括馬雲在內的公司高層也不斷為公司業績和未來成長站台。但 2015 年第二季度財報顯示營收同比成長 28%、中國零售業務銷售額成長 34%,這兩大關鍵指標都低於先前分析師的平均預期,而且是三年來增速最慢的一季。

華爾街失望的情緒當時幾乎到達頂點:它們不停低價拋售阿里巴巴股票。一直到 2015 年 8 月阿里股票跌破發行價,58.16 美元。公司市值減值 40% 以上。

從 2016 年開始,阿里巴巴開始做內容,通過微淘 (類似微博及微信公眾號) 、問大家 (消費社區) 等渠道,邀請淘寶店家、合作夥伴或寫文章或拍影音,來推薦商品,從中抽取提成。通過內容,阿里試圖把人留住,再把它們轉化成它想說的數字。

一年時間,淘寶+天貓的電商收入提升 45%,達到 1388 億元。

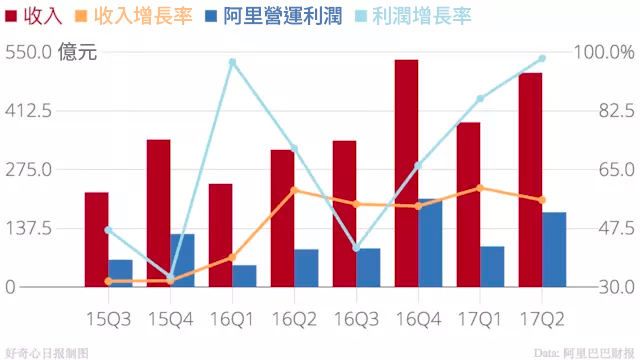

(阿里巴巴收入和利潤總體連續成長)

(阿里巴巴收入和利潤總體連續成長)

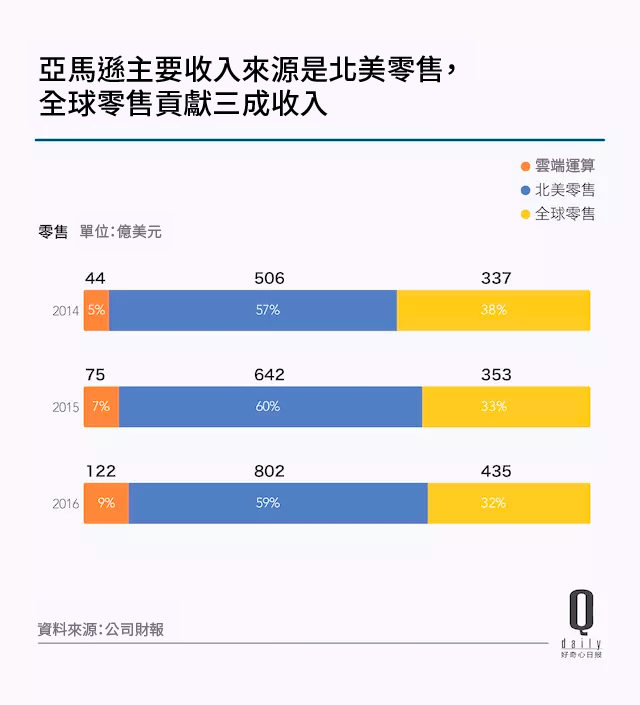

亞馬遜雖然電商業務遍佈全球,但其最大收入來源還是美國本土的電商業務,整個國際業務還在虧損狀態。

它在美國的電商業務已經沒什麼競爭對手,目前美國人每在網上花 100 塊買東西,就有 43 塊給了亞馬遜。並且美國電商還在不斷驅動公司業績和利潤,支持虧損中的全球電商業務。

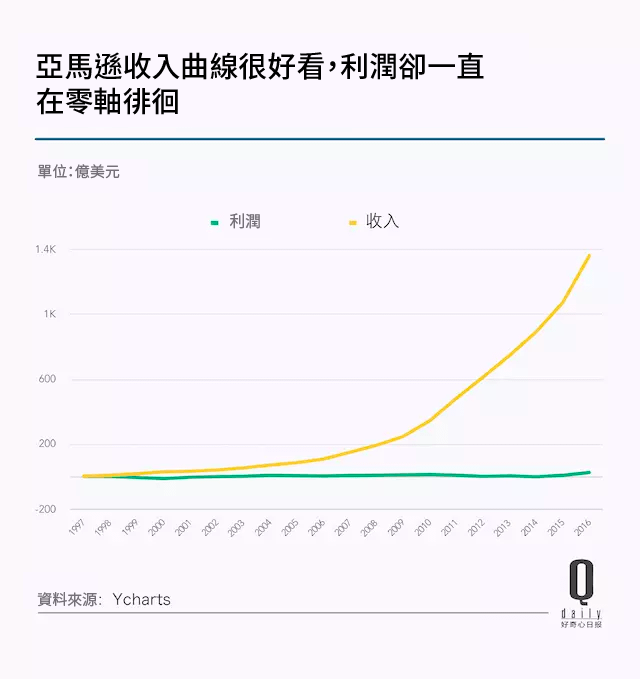

因此你能很清楚的看到亞馬遜擁有一條陡峭上漲的收入曲線,但利潤卻總是在零軸徘徊。

它們的用戶購物黏性也愈發牢固

這兩個平台各自擁有足夠大的用戶黏性。

在人們更依賴電腦的時候,搜尋或者首頁展示等形式是吸引用戶的重要手段。但在手機成為最重要的隨身物品之後,消費者在買東西的時候更多是直接打開購物應用程式,而不是再去搜尋網頁。這也意味著領先的公司越來越領先。

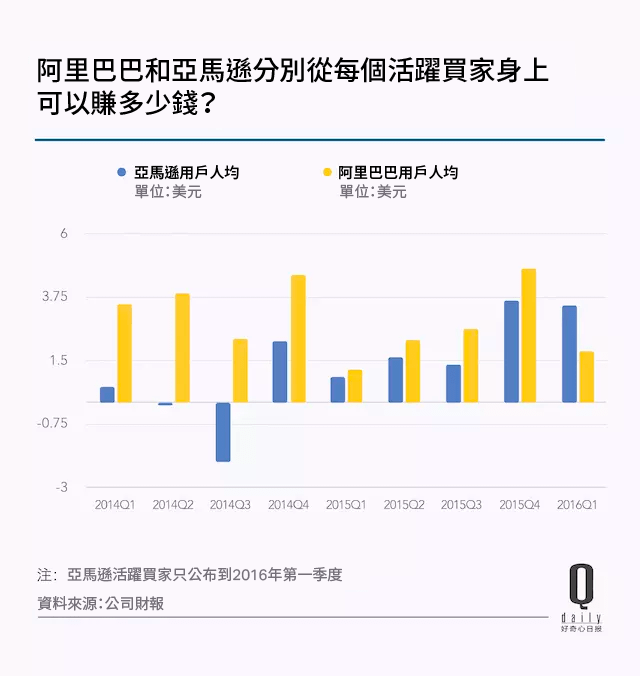

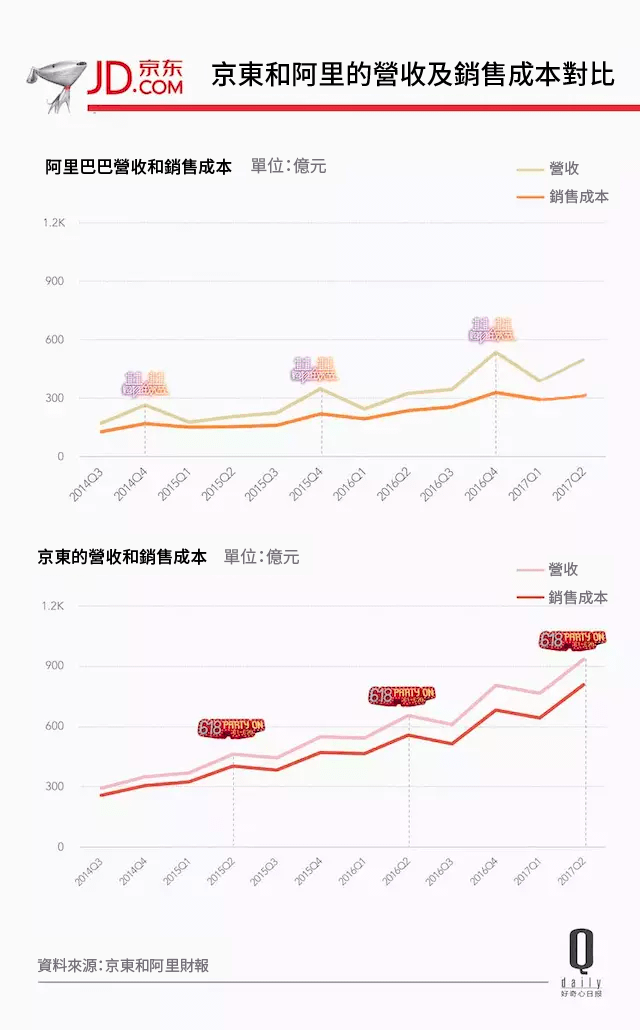

阿里巴巴依靠社群和購物指南等內容行銷把人留下來。按照公司 CEO 張勇 2016 年的說法,淘寶增加社交功能後,一天被打開七次。這種黏性是可以轉換成消費的。今年第二季度,阿里的人均貢獻收入從 202 元增加到 273 元。當用戶的消費習慣培養起來之後,阿里巴巴在雙 11 這樣的大節,不用投入很高成本就帶來收入的上升。甚至在京東的“6·18”促銷,阿里巴巴付出的成本都還是更低。

亞馬遜一直將收入儘可能多得投入到新業務上,所以利潤額總是很低。它的用戶黏性更多體現在會員服務:現在超過一半用戶每年掏 99 美元成為 Prime 會員,獲得免費兩日送達的快遞服務。

古根海姆證券分析師羅伯特·德布爾 (Robert Drbul) 照此估計,亞馬遜大約有 6500 萬付費會員。Cowen&Co. 的分析師約翰·布萊克奇 (John Blackledge) 計算出更多的全球訂閲用戶,總數接近 8000 萬。

亞馬遜最慢的 5-8 天送貨收費 5 美元,Prime 用戶如果看中免郵權益,一年買滿 20 筆才能回本。這個數字意味著有近半數的美國網購用戶承諾一年內會在亞馬遜買 20 筆訂單。實際上這些人可能會買得更多。一個研究表示,Prime 會員在亞馬遜上花的錢可能是普通用戶的 2-3 倍。

開闢新業務方面,阿里巴巴沒有亞馬遜那麼快

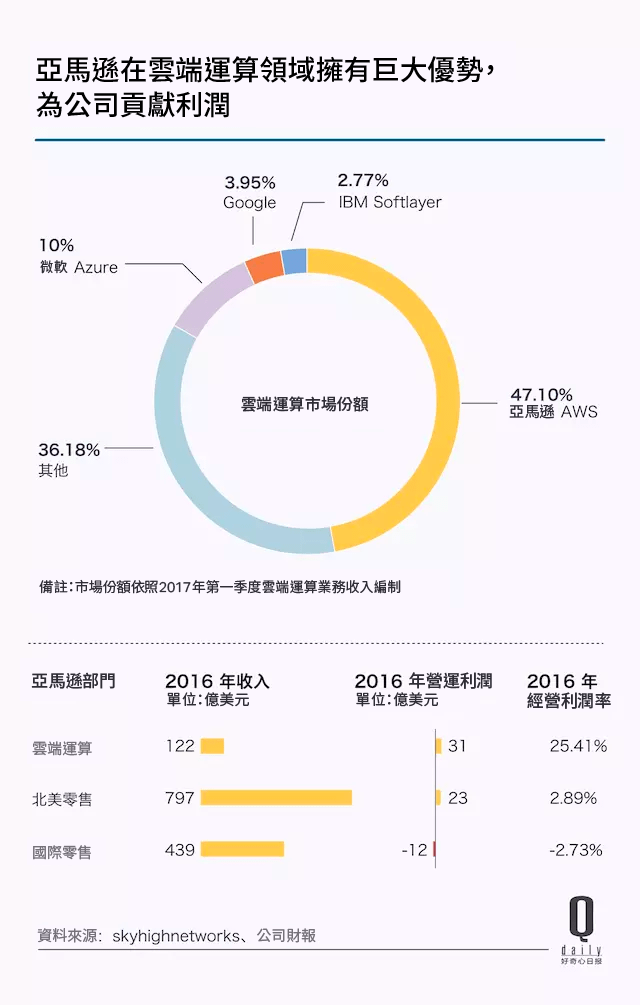

毫無疑問,亞馬遜是全球最大雲端運算供應商,擁有該市場超過 30% 的市佔率,二、三名微軟(Microsoft, MSFT-US)和 Google 加起來也沒有它多。

這是繼電商之外,亞馬遜另一個讓對手羡慕的生意。

貝佐斯亞起初一直將這塊業務的數據藏在複雜的報表之後,沒人知道它做的多大、是不是賺錢。2015 年第一季度,亞馬遜首次公佈 AWS 業績,其收入占比只有 6%,但利潤超過其他業務之和。

沒人想到 AWS 可以這麼賺錢。數字公佈當天,亞馬遜市值大漲 256 億美元。之後它跟美國電商分佈一起,成了亞馬遜的利潤來源,為它在歐洲、印度以及物流領域的巨大投入源源不斷的輸血。

另一個亞馬遜開始有起色的新生意是 Echo 智慧音箱。如今已經是公司新的 10 億美元生意。去年感恩節、聖誕節以及今年 Prime 會員日促銷活動中,Echo 產品賣得最多。

投資機構 Mizuho 預計 Echo 硬件銷售和內置的 Alexa 軟體語音助手服務將在 2020 年合計為亞馬遜帶去 110 億美元收入。今天主要科技公司都試圖以智慧音箱作為入口。這些技術生意帶來的收入,驅動了亞馬遜 50 億美元投入印度市場。

阿里巴巴對雲端運算的投入時間和力度都領先於其它中國大公司。2009 年,阿里雲作為獨立子公司開展運作。

2015 年至今,阿里雲的收入幾乎每個季度都保持三位數成長。儘管虧損已經縮減到 4%,但還是在虧損。

這還是在政策保護,擋住海外雲端運算競爭對手進入中國的情況下。至於去年下半年宣佈成立大文娛集團,現在已經先虧了 48 億元。它接下去要進入的遊戲產業將直接跟全球最大遊戲商騰訊競爭。後者已經花費幾百億美元在全球範圍內收購遊戲製作、發行公司。

這兩個公司也都在進入線下零售生意

從購物中心到生鮮超市,再到大大小小的便利超商,原本電商試圖取代的實體商業並沒消失,而是成為了電商的合作夥伴。這點上阿里巴巴比亞馬遜快。

不算還在不斷增加中的百萬 (預期數字) 便利超商,阿里巴巴已經通過入股和合作等方式與數百家線下超市、便利超商建立合作。

2015 年 8 月,阿里巴巴宣佈 283 億元入股蘇寧,成為後者第二股東。同時蘇寧也斥資 140 億元認購阿里巴巴發行的新股。動用過百億元資金相互持股,能說明蘇寧、阿里對彼此間合作的重視。

還有數樁百億級別投資,阿里都選擇入股自己不擅長的產業領先企業,來“補缺”—自己哪一塊產品供應鏈建設方面的不足,經驗不夠,就投資什麼。比如近 200 億元私有化銀泰、跟百聯宣佈戰略合作等。在線上線下受到來自京東的競爭以後,阿里巴巴要尋找下一個誘使消費者花錢的方法。還有最近在做天貓便利超商,本質上也是在為批發生意找入口,要在二三四五線城市找的新渠道。

類似的,為了抓住沒有在線上消費生鮮習慣的那群人,阿里巴巴開出了盒馬鮮生。因為不論是海鮮,還是更常見的水果、蔬菜、肉類,用戶在電商頁面裡面看到的東西和最後拿到的往往都會有區別。現有的冷鏈配送還不足以讓消費者對線上購買生鮮產品產生足夠的信任。市場對於阿里巴巴的這種嘗試基本報積極態度。

今年 7 月,受到阿里巴巴無人超市即將開業的消息影響,中國 A 股市場中的無人零售概念股集體大漲。比如 7 月 5 號開始交易不到五分鐘,新開舖股價漲幅達到 9.98%。神思電子、科藍軟體、民德電子、匯納科技等有相同概念的公司均以漲幅 10% 收盤。

不過,這種上漲也可能跟 A 股投資環境有關,他們喜歡追逐熱點。只要與熱點相關的公司,都會被追捧,不管一個巨頭進入之後市場裡的公司是不是會得到利益。

亞馬遜也有類似的嘗試,速度慢一點,但在決定進入該市場的方向之後,有了一筆巨大的投資。

它原本在 2014 年計劃在紐約曼哈頓中心區開實體店,承擔品牌宣傳、退換貨、迷你庫房的職責。但 2015 年開出來的時候,這是一家藏身於帝國大廈對面一幢辦公樓的小型配送中心,不是商店或便利超商。涉及生鮮、食品、日化用品的街邊便利超商,亞馬遜更是一直在做實驗,只是商店的形態沒有固定下來。

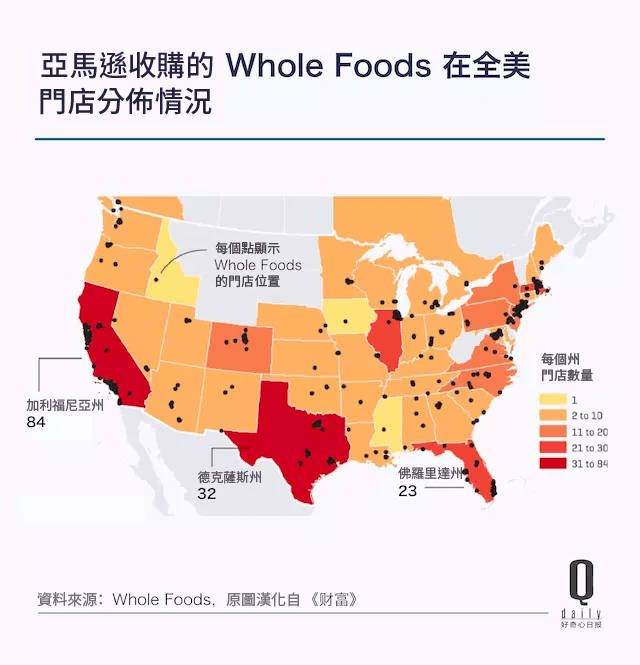

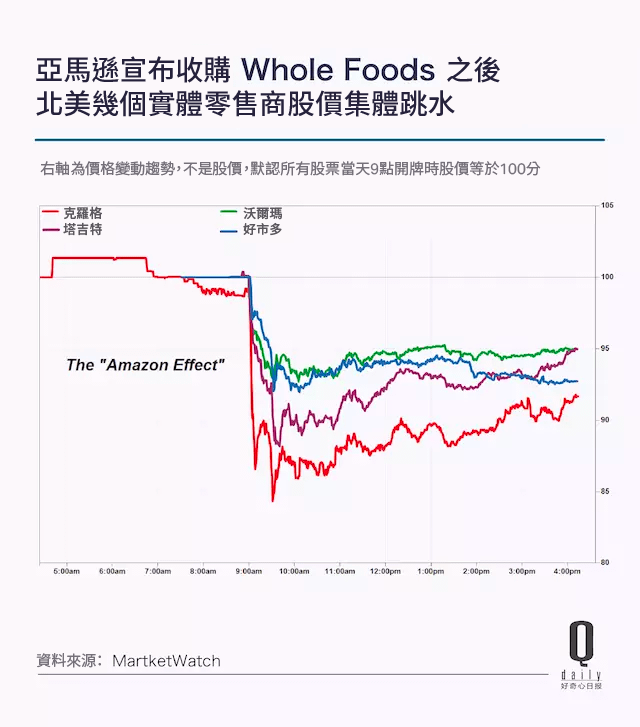

直到今年 7 月亞馬遜花 177 億美元買下 Whole Foods。這宗交易是亞馬遜迄今為止最大的一筆收購,也是美國零售業歷史上第四大交易。擁有 Whole Foods 旗下 460 多家門店的亞馬遜,成為美國第五大雜貨零售商。

消息公佈後,沃爾瑪 (Wal-Mart) 、克羅格 (Kroger) 、好市多(Costco, COST-US) (Costco) 等美國大型連鎖超市的股價瞬間暴跌。

市場擔心亞馬遜在線上打敗它們之後,試圖在大眾購買的所有商品上接著打敗它們。在零售業市場裡,亞馬遜想成為商品的主要賣家,不管未來消費者以何種方式購買。

類似的事情上週又發生一次。CNBC 上週五報導亞馬遜將在感恩節前決定是否進入價值數千億美元的處方藥市場。這只是亞馬遜一個尚在考慮的生意,但足夠讓 Walgreen、CVS、Rite Aid 等藥店股價大跌 5% 左右。

總之,最大的大公司是越來越大了

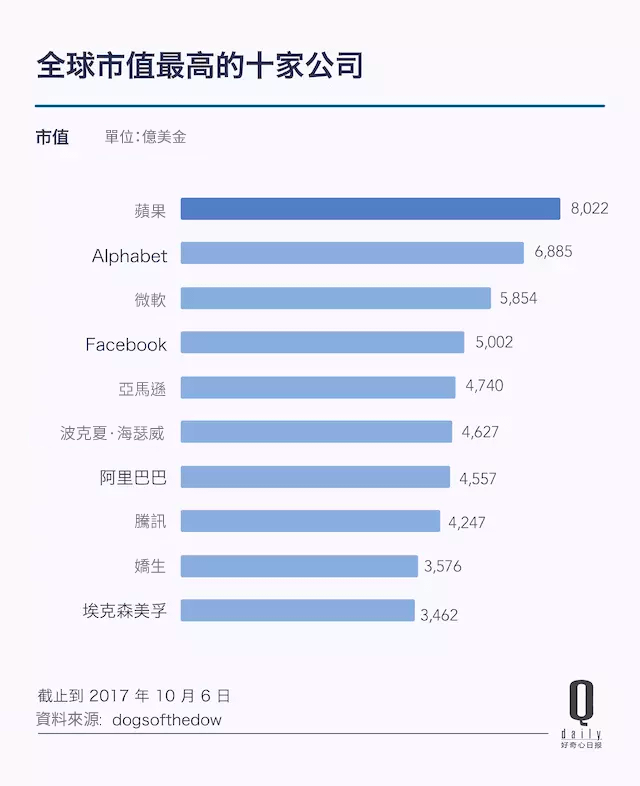

今天全球前 10 大公司裡,7 個是科技公司。

每個公司壟斷了一個市場,除了阿里巴巴和亞馬遜以外,蘋果(Apple, AAPL-US)是高端硬體、Google 壟斷搜尋、微軟基本壟斷企業軟體服務、臉書和微信分別壟斷兩個世界的社群網路。

除了中國人繞不開的電商、支付平台,阿里巴巴的影響力還體現在它持有眾多上市公司股份。實際上,如果算上這些投資以及其持有的螞蟻金服股份,其整體估值已經超過亞馬遜。

這些巨大的領先優勢,使得大部分情況下,新公司的崛起還會鞏固巨頭們的領導地位。

杜蘭大學 (Tulane University) 商學教授傑弗裡·帕克 (Geoffrey G. Parker) 說,“在某種程度上,很多研發成本是由這些科技巨頭之外的其他公司承擔的,這讓它們能夠更好地進行產品研發。”

顛覆它們變得越來越難了。

圖片來源:http://www.alibabagroup.com/tc/news/library#slide_offices

《好奇心日報》授權轉載

【延伸閱讀】