“ 正盡最大誠意進行版權採買合作的洽談。” 這是 “ 版權新規 ” 頒布後,網易(NTES-US)雲音樂第一時間採取的動作。

7 /24 中國國家市場監管局責令騰訊(00700-HK)音樂解除 “ 獨家版權 ”(保留新歌首發不超過 30 日的獨家期限,獨立音樂人可與平台簽訂不超過 3 年的獨家合作)。

消息發出,音樂賽道的老玩家如網易雲音樂,迅速跟進收 “ 紅利 ”;新玩家如位元組跳動,嗅到機會,蠢蠢欲動,眼看中國線上音樂市場的形態與格局要重新洗牌。廢止獨家版權的波瀾之所以這麼大,原因在於中國的音樂平台 “ 苦惱版權溢價泡沫久矣 ”。

而深受音樂版權之痛的,事實上不只中國的平台,就連經常被輿論作為榜樣,拿來鞭策中國音樂平台的 Spotify ( Spotify , SPOT-US),也被版權壓的 “ 喘不過氣 ”。從最新財報(2021 Q2)可以看出,在成本支出成長的步步緊逼下, Spotify 至今難以維持穩定的獲利表現。

就現階段來說,中國有政策這種 “ 天降神兵 ”,時不時幫平台 “ 鬆鬆 ” 壓力。而在國外的環境下,面對這種情況,平台往往需要自力更生。

一、“ 三座大山 ” 面前, Spotify 還有立足之地嗎

雖然有著讓中國同業 “ 羡慕不已 ” 的超高付費率:網易雲、騰訊音樂的付費率分別為 8.8%、10%, Spotify 付費率高達 42% ,但 Spotify 的日子也並不好過。

據公司公告, Spotify 收入的近 2/3,需要支付給音樂權利持有者。而截至 2021 Q2 ,其成本收入比,仍保持在 70% 以上的高水平。

這是由國外音樂產業嚴苛的版稅制度決定的,按照串流媒體平台需按照平台收入/播放量向版權方支付費用的規定,隨著平台發展,平台支付的版稅支出會 “ 水漲船高 ”。

當然,內容成本支出高,不只是音樂產業的矛盾,而是所有內容串流媒體產業的通病。比如,海外文娛的另一代表——影片串流媒體平台網飛(Netflix, NFLX-US),也曾一度為高昂的版權支出頭疼。

但自從 2013 年《紙牌屋》一炮而紅,就此主推自製內容之後。憑藉對內容成本主動權的掌握,及用戶規模提升對成本的攤薄,網飛的成本占收入比一路下降。

此時的網飛,已經從單純的渠道方,“搖身一變”為版權方和發行方,擁有了上游產業資源的話語權。

那麼,作為音樂產業新媒介的標竿, Spotify 為何不複製這種路徑呢?

究其原因在於,就國外市場來說,三大唱片公司對音樂產業有著絶對的壟斷地位。如下圖,無論版權集中度,還是市場佔有率,大多數掌握在三大唱片公司手中。

“ 飯碗 ” 被別人掌控著, Spotify 難有 “ 非分之想 ”。

比如,英國《金融時報》曾據報導,由於藝人直接向 Spotify 授權音樂,唱片公司保留了 Spotify 在印度的版權。而 2018 Q2 電話會議中, Spotify 更是表態稱:我們並不擁有音樂的任何權益,不會扮演唱片公司的角色。參與上游內容輸出之路走不通, Spotify 難道要一直扮演 “ 打工族 ” 角色?答案當然是否定的。就目前的措施來看, Spotify 將突破的切入口放在下游。

根據 Spotify 財報:版稅協議受諸如用戶群的規模、廣告支持用戶與高級用戶的比例及任何適用的廣告費和折扣等變數影響。我們已經為我們的低價訂閲計劃,如家庭計劃、雙人計劃和學生計劃用戶協商了較低的每用戶金額。

也就是說,平台在擁有足夠龐大的用戶規模和影響力時,同樣可以向上游版權商,爭取議價權,給成本 “ 減輕負擔 ”。基於此, Spotify 在音樂主業務上,全球化擴張的步伐在加快。那麼,事實是否能如其所願呢?

二、“ 激進 ” 規模擴張,圖 “ 挾用戶以令版權方 ”

就規划來看, Spotify 在規模擴張上所圖不小。根據他們的 2021 Q2 電話會議:要將用戶規模從 4 億,擴大到 10 億。策略定得如此 “ 激進 ”,在於 “ 誘惑 ” 夠大。而這是有跡可循的。

比如,2007 年美國三大無線電視台之一的 NBC(另兩家是 CBS、ABC),為了 “ 迫使 ” 蘋果(Apple, AAPL-US)iTunes 平台上交定價權,用拒絶續約,收回電視劇版權(在 iTunes 平台上下架)方式進行威脅。

但手握渠道,坐擁龐大用戶基礎的蘋果並沒有妥協。反而是失去蘋果渠道的 NBC,因為大量觀眾轉向盜版渠道,損失慘重,而不得不在一年後,重新與蘋果公司簽約。這樣能與上游內容供應商 “ 掰手腕 ” 的能力,誰都想要, Spotify 當然也一樣。

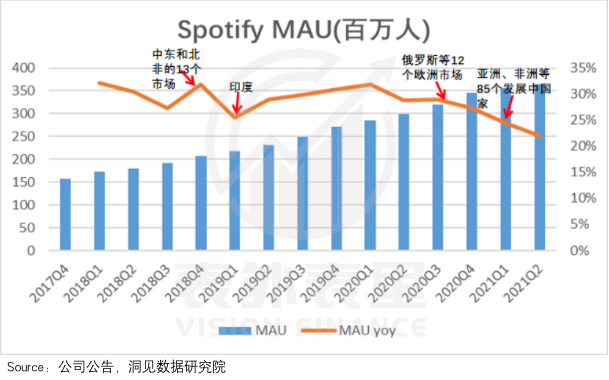

近年來 Spotify 大舉進攻全球市場。其中 2019 年以來,在歐美之外的亞非地區(下圖的其他地區), Spotify 用戶拉升最迅猛。

不過,這可能會引發一個問題:在以開發中國家為主的亞非地區,大力開拓市場,是否 “ 划算 ”?如下圖,受經濟水平的影響,亞非地區(其他地區)的用戶付費率遠低於歐美等發達地區,且 2018 Q4 之後,付費率水平一路走低。

與此同時,為了在這些區域更有競爭(價格)優勢, Spotify 訂閲服務的會員價格也不會定的太高,更別說頻繁漲價。如此也拖累了 Spotify 整體的 ARPPU 值。

由此來看,雖然在亞非地區的用戶成長迅猛,但就短期來說,這些用戶對 Spotify 的訂閲收入貢獻有限。

而不依賴訂閲,“入鄉隨俗 ” 靠流量變現似乎也很難。數據顯示, Spotify 的廣告收入截至 2021 Q1,占比總收入仍維持在 10% 左右。並且據 2021 Q2 電話會議:這些廣告商的主要來源,還是美國、歐洲,亞非地區的廣告商比較少。

短期 ROI(投資報酬率)顯得 “ 不經濟 ” 的同時,在亞非地區的用戶成長本身似乎也出現了瓶頸。

2021 年 2 月, Spotify 同時進軍 85 個國家(亞非的開發中國家)市場,試圖將市占率進一步提升,但結果並不如預期。如下圖,2021Q1~Q2 , Spotify 的 MAU 與上期相比成長,持續下降。

對此, Spotify 管理層在最新的電話會議中,給出的解釋是:受新擴張地區新冠疫情的影響。但這種解釋不太經得起推敲,可以看到疫情最嚴重的去年, 2020 Q1~Q3 季度 Spotify 的 MAU 成長都在 25% 以上。與此相比,開發中國家的用戶使用習慣差異和盜版問題,或許更接近原因。

在很多網路還沒有全民普及的開發中國家,更下沉的市場,盜版音樂盛行,民眾更沒有用串流媒體軟體聽音樂的習慣,這樣的市場 “ 啃起來 ” 難度較大。綜上來看, Spotify 從下游入手,試圖透過擴大用戶規模,向版權方爭取議價權。雖然對企業本身,以及顛覆音樂產業有著積極的影響。

但受主力成長用戶市場的經濟條件和習慣的影響,想達到預期的用戶目標(10 億)、可能需要較長的時間。據表外表裡的測算,維持目前的成長下,跨度在 5 年左右。

而在 Spotify 有能力 “ 挾用戶以令版權方 ” 之前, Spotify 不僅需要承受不斷上調的版權協議,還可能要負擔全球化擴張中,部分地區帶來的低 ROI(投資報酬率)拖累。

在音樂老本行裡 “ 革命 ” 的戰線太長, Spotify 又將目光放在了音樂之外——在海外特別是北美市場流行的 Podcast 文化,試圖 “ 曲線救國 ”。

這裡面的具體邏輯為:平台以 Podcast 業務豐富用戶體驗,吸引新的消費群體,之後透過交叉消費,提升音樂訂閲服務的規模,進而提高上游議價能力。不過,鑒於 Podcast 的 “ 火熱 ”,盯著這個賽道的人眾多,蘋果、亞馬遜(Amazon, AMZN-US)等巨頭紛紛下場。競爭高壓下, Spotify 能否在 Podcast 領域做好 “ 耳朵經濟 ” 的生意?

三、加碼 Podcast , Spotify 能否真正做 “ 老闆 ”?

“ 耳朵經濟 ” 市場主要有兩個方向,一個是音樂,一個是長音樂, Podcast 就屬於後者。從製作端來看, Podcast 內容主要以 PGC/PUGC(User Generated Content,用戶自產內容)為主。其中,PGC 是採買專業機構製作的內容;PUGC 類似於 B 站上 UP 主產出影片的方式,只不過 Podcast 生產的是音樂內容。

這意味著,相較於音樂,平台對 Podcast 內容,有很大的主導權,進而在拓展變現空間方面擁有更多的可能性。而這正是 Spotify 所需的。

2018 年, Spotify 開始在 Podcast 領域的佈局,甚至為了獲得優質的 Podcast 資源,不斷加碼投入,具體包括內容採買和併購投資兩種方式:

- 採買: 2020 年初,超 1 億美元簽下全球知名 Podcast 節目 “ 喬.羅根體驗 ”(《The Joe Rogan Experience》)多年獨家版權;此外,還與金.卡戴珊.韋斯特(Kim Kardashian West)、美國前總統歐巴馬的媒體公司 “ 高地製作公司 ” 等達成音樂合作。

- 併購:如下圖,憑藉 2019 年開始的一系列投資併購,逐漸形成對 Podcast 業務研宣發一體化的製作閉環。

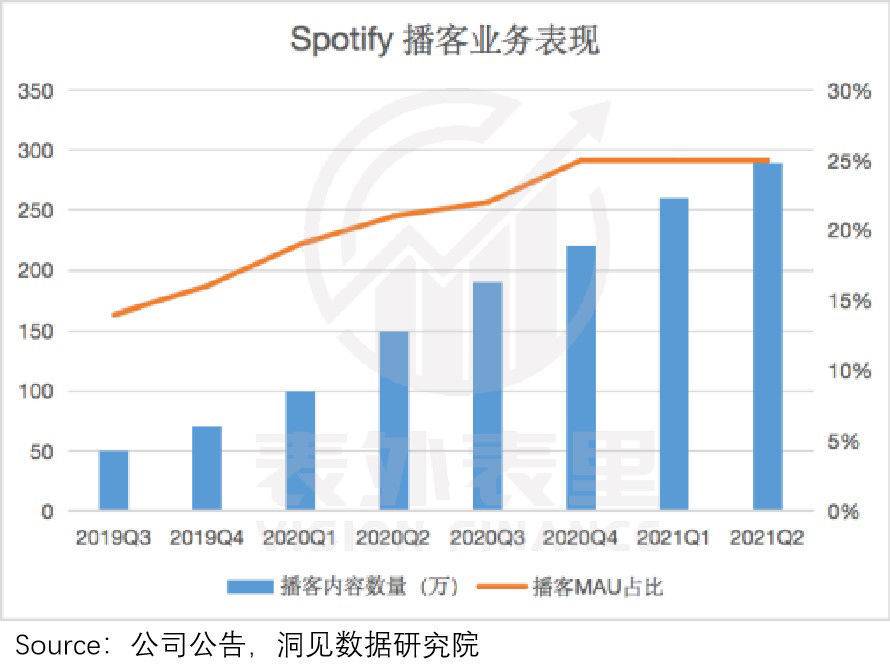

透過採買和自製的不斷擴充, Spotify 的 Podcast 業務規模持續壯大,躍居全球第一。根據 2021 Q2 財報數據, Spotify 平台目前有 290 萬的 Podcast 內容,其中包括 400 多個原創或獨家 Podcast (2020 年底數據);同時, Podcast 用戶已經占到平台總用戶的 25%,拉升效果顯著。

而拉新只是第一步, Spotify 在 Podcast 業務上真正的 “ 野心 ”,是將用戶從 “ 音樂的用戶 ” 變成 “ 平台的用戶 ”,以豐富內容生態,提昇平台價值。

根據 Spotify 部門負責人Courtney Holt 表示:“ 我們發現在 Spotify Podcast 上付費的用戶,與 Spotify 黏度更高。”這樣一來,用戶跟著音樂版權走的情況打破,音樂業務的上游議價能力自然提升,同時 Podcast 業務上也可以拓展更多的變現 “ 打法 ”,提升貨幣化率。

以創作者端為例, Spotify 推出系列貨幣化計劃幫創作者創收,比如付費 Podcast 方案,就是由創作者自行決定訂閲費用來增收。

前期出於吸引創作者入駐的考慮,平台方表示在兩年內,都不會就此計劃將向創建者收取任何費用。而比起從創作者身上賺錢,挖掘廣告業務的潛力才是平台貨幣化,同時也是補齊音樂業務廣告收入短板的重點。

2020 年, Spotify 針對 Podcast 業務推出串流媒體廣告插入(SAI)技術,該技術支持 Podcast 主持人在口播廣告時,向聽眾推出優惠券。用戶時長(黏性)增加,再搭配新的廣告形式變現, Podcast “ 一躍 ” 成為 Spotify 廣告收入的主要拉動力。

根據 2021 Q2 電話會議: Podcast 廣告收入與上期相比成長超過 627% (或在有機基礎上接近 200%),而持續的超額業績,目前只受限於我們的庫存供應。

不過, Podcast 業務對平台生態的拉動作用,雖然收效快,但長期持續性上,卻面臨不小的挑戰。對 Spotify 的 Podcast 業務先發難的,就是利益受到威脅的版權方。據《金融時報》報導,華納音樂試圖提升 Spotify 的版權費用,來彌補因 Podcast 業務帶來的音樂播放量下降。若 Spotify 沒頂住壓力妥協,意味著因 Podcast 帶來的營收拉升,可能要被上漲的版權費消解。

除了外部壓力, Spotify 自身對 Podcast 的發展方向也缺乏確定性。根據財務長麥卡錫表示:“ 公司目前不確定採買節目和原創節目(用戶產生或平台原創),哪一個在平台上更有成效。”

基於此, Spotify 現在對這兩塊都大力投資。但如果結果證明,用戶對採買的內容更感興趣,是不是就意味著 Spotify 的 Podcast 業務,可能要走回音樂業務的 “ 版權老路 ”?

另外,上文說過, Podcast 領域目前入局者眾多,競爭激烈。在蘋果、亞馬遜等不輸於自家的佈局力度下,規模和生態不占優勢的 Spotify 能否抵禦住競爭,也是個變數。總之,以 Podcast 發展長音樂的方式, Spotify 透過將用戶轉為平台的,短期內在規模和貨幣化方面補齊平台生態。但長期來看,受限於內外部壓力,持續性如何需要時間檢驗。

四、小結

居高不下的版稅成本,像一個 “ 黑洞 ”,懸在一眾音樂串流媒體上空,不斷將平台創造的業績護城河 “ 粉碎 ”。即便發展成全球最大的串流媒體平台, Spotify 依然沒有跳出版權 “ 漩渦 ”。

全球化音樂業務擴張,拓展長音樂 Podcast 業務豐富內容生態,平台試圖透過直接、間接方式,掌控對上游內容的議價權。雖然目前這 “ 兩條腿 ” 都存在一定的不確定性,但這種積極的嘗試,對破除音樂產業鏈 “ 根深蒂固 ” 的版權問題,意義重大。

《虎嗅網》授權轉載

【延伸閱讀】