亞馬遜(Amazon, AMZN-US) (Amazon) 的願景陳述中說道:“我們的願景是成為全球最以消費者為中心的公司;打造一個人人都可以在網上找到他們想買的東西的市場。”

亞馬遜進軍東南亞市場的計劃讓許多該地區的行業內商家和觀察員如坐針氈。為了弄清楚亞馬遜進軍東南亞市場後會發生什麼,我們不妨研究下亞馬遜的戰術手冊,其能力,以及分析或將影響其市場進入的結構性因素。

亞馬遜的框架

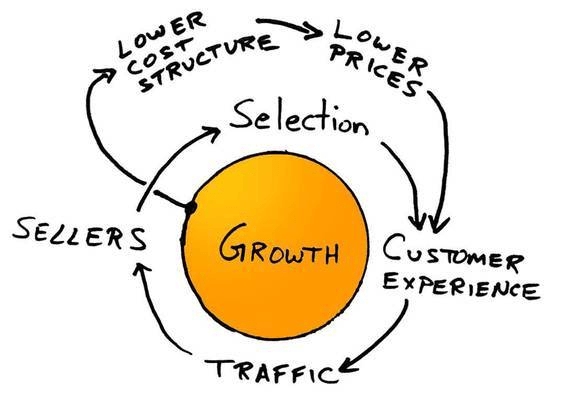

亞馬遜的首要意圖是佔領所有消費者消費行為的第一聯繫位置。這就意味著眼下除了打包食品,亞馬遜打算全盤吃下消費者的所有可支配收入。

這可以從其自單一類別 — 書籍 — 不斷擴張至大部分消費產品類別這一持續擴張中看出。隨著 Whole Food 的收購,亞馬遜如今還擁有高端雜貨銷售類別。

亞馬遜旨在通過最廣泛的選擇,最低的價格和最快速的服務,來為消費者提供終極體驗。

這一戰略需要三個關鍵假設來支撐。

假設 1:亞馬遜的超市將繼續擁有最廣泛的選擇

沒有市場的亞馬遜一無是處。亞馬遜的所有其他服務都衍生自支持其市場的需求,比如亞馬遜的雲端服務 (AWS) ,最初發展自公司內部對通用基礎設施服務的需求。進一步,市場通過提供占比相對較大的收益流,在亞馬遜內部為其他服務買單。此外,市場繼續為消費者以低成本提供超多選擇,從而吸引更多客流。

假設 2:亞馬遜具有足夠的市場力來設置價格而不是跟著價格走

基於假設 1,通過佔據市場絶對地位,亞馬遜在於供應商談判折扣這點上將比其他競爭對手更有優勢。這可以一邊擴大選擇,降低成本,一邊促使第三方賣家降低他們的價格。

假設 3:亞馬遜將通過其所有業務單位實現全面擴張

一般來說,公司的支持部門為成本中心。然而,亞馬遜將其支持部門打造為業務產品,從而使得它們成為盈利中心,同時又無情地使其服從市場規律 — 因此對更廣泛的市場加以約束。進一步,這些支持部門並不侷限於他們當前服務的垂直領域。他們支持面向新類別的每一次擴張。比如,藉由亞馬遜,從內部功能擴展到第三方零售商服務。

理解亞馬遜的財務績效

亞馬遜是一個集合。它不是簡單地由部分構成,而是由無數團隊組成,每個團隊在發展的不同階段都有其各自的損益表。有的正在消耗資金,但未來會盈利,有的一直在虧損,有的已經是成熟的盈利機器。

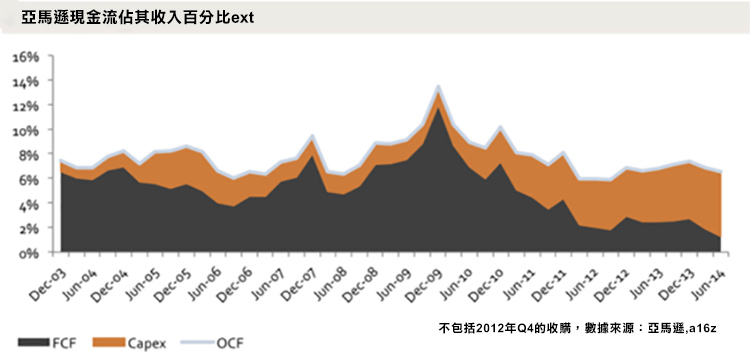

看清真相的最直接辦法,就是瞭解亞馬遜的實際現金流 — 每年獲得的現金額。亞馬遜自己也經常提及現金流,而很少說收入。

營運現金流 (OCF) 是從消費者手上賺取的現金中減去支付給供應商的那部分現金後的所得。簡言之,它就是支付完供應商、債務人以及稅收等款項後,公司最終每年從核心業務 (投資回報未列入其中) 中賺到的現金額。

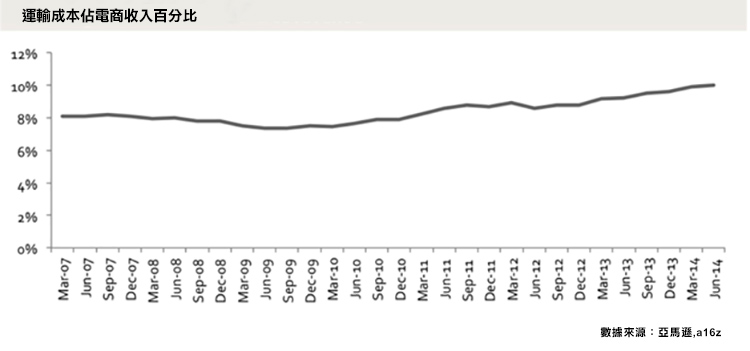

以下圖表向我們展示了亞馬遜的現金流量占其收入的百分比在這些年來始終保持穩定。

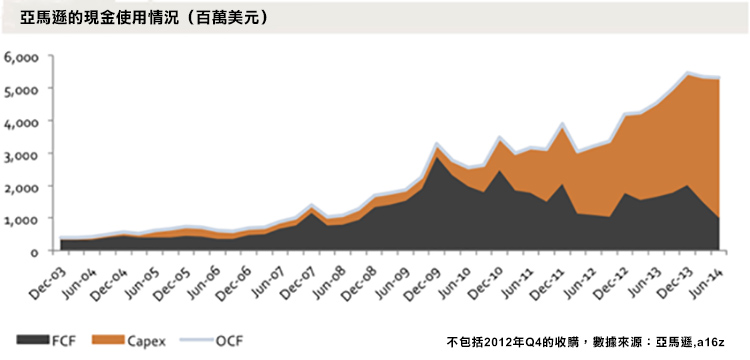

事實上,亞馬遜正將其快速成長的 OCF (絶對值) 用於資本支出 (實體資產) 。

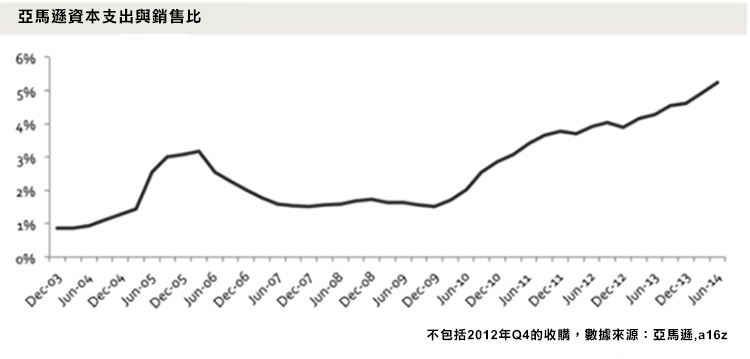

有趣的是,亞馬遜的資本支出與銷售之比成長飛快。雖然這有可能暗示業務成本的上升,但假如瞥一眼他們的運輸成本,你就可以知道情況並非如此。

不斷成長的資本支出原因是個謎,但是基於亞馬遜的業務,我們可以假設支出有四個方面:產品、AWS、創建更多的配送中心以拉進與消費者之間的距離,以及不斷增加的倉儲成本。

雖然很難確定資本支出的成長是否來自於業務成本的上升,不過可以確定的是,亞馬遜對實現盈利興趣不大,其意圖在於將更多的現金流反饋到各種業務中。

亞馬遜提供的服務

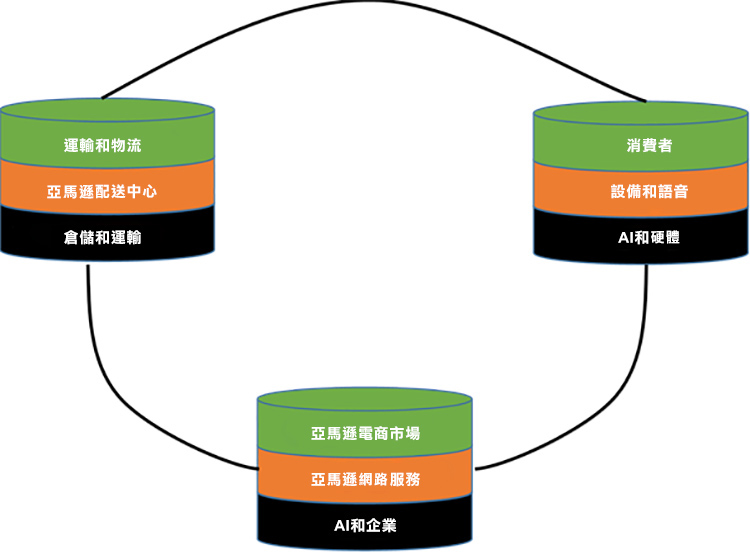

廣泛地匹配亞馬遜的服務網路及其支撐“堆棧”,我們可以清楚地看到亞馬遜是如何維持盈利、推出新服務,並實現擴張的。

在傳統的零售/市場模型中,價值鏈的每一個階段都由特定的營運活動支撐,比如支撐物流需求的運輸和倉儲 (上圖中黑色部分) 。這些活動在以往都是外包實現,或者若公司規模足夠大,由其內部部門實現,不過僅為滿足內部需求。但是,亞馬遜從三個關鍵方面與傳統模型相異。

首先,亞馬遜將具有相同目的的營運活動合併到業務單位 (上圖中橙色部分) 。

其次,亞馬遜將這些單位以業務服務獨立出來,將其從成本中心轉變為可在市場上競爭的利潤中心。

最後,亞馬遜打算壟斷消費者和他們購買行為之間的每一個接觸點。

這導致業務單位不得不通過將市場作為基準來保持盈利和生產率。更重要的是,這些服務已有的內部客戶可以確保服務自身的收入。

比如,亞馬遜銷售量 (以單位計) 中的 40% 來自第三方商家,其中大多數使用亞馬遜提供的配送服務。這就意味著這些商家的貨物都存儲在亞馬遜的配送中心,從而增加了亞馬遜配送中心、Prime 會員的投資回報,並鞏固了亞馬遜的護城河。

- 電商和零售

亞馬遜的零售市場好比一個證券交易中心,200 多萬註冊商家在這裡使用算法互相削價競爭。漸漸地,製造商通過亞馬遜和其市場直接面向消費者。

進而,公司推出自營產品 — Amazon Basics。Amazon Basics 基於亞馬遜品牌已有的知名度而減去了品牌推廣的需求,並且它還可以利用公司獨有的數據,在推向市場前知道哪些產品可以有更高的利潤。

隨著 Amazon Go、Amazon Fresh 和 Amazon Books 等的推出,公司繼續對實體行業展開追擊,所有這些業務都結合了亞馬遜的數據與最新技術,從而提供更豐富的購物體驗。

而 Amazon Prime 會員則將這些服務全都綁定在一起,並結合了打折優惠並免費配送在亞馬遜上購買的商品和內容。

雖然 Amazon Video 也被放到這些綁定服務一起的意圖不是很直觀,但只有高昂的固定製作成本而無頻寬之外的邊際成本的娛樂內容是吸引消費者成為忠實會員的一個不錯方法。

因此,它可以算是一個可以一邊利用經濟規模優勢一邊吸引人們增加在亞馬遜上消費支出的產品。

- AI 和智慧語音

Alexa 智慧語音服務,是一個將 AI 應用程式到自然語言處理 (NLP) 上的服務。它是亞馬遜在人工智慧方面最直觀的努力結果之一。Amazon Echo — 以 Alexa 智慧語音為特色的“智慧音響” — 的出貨量大約在 800 萬台左右,在亞馬遜的應用程式商店中有超過 1 萬多款針對其開發的應用程式。Amazon Echo 解鎖了新的分銷渠道 — 語音商務 — 使得購物更加簡單。

但是亞馬遜並不打算在硬體上孤注一擲。相反,亞馬遜的目標在於基於雲端運算的軟體,支持從汽車儀表盤到可穿戴等一切事物。Echo 不僅只是一個新的分銷渠道,同時也在收集數據並訓練亞馬遜的人工智慧。

- 亞馬遜雲端服務 (AWS)

AWS 目前是亞馬遜核心業務之外的最大收入來源,2016 年的銷售額達 122 億美元,利潤超過 30 億美元。AWS 源於公司對其內部雲端容量的檢查結果,因為內部團隊缺少共同的基礎設施服務而不得不為每個項目建立各自的資源。AWS 可以讓創業公司從昂貴的硬體服務器解放出來,轉而使用雲端軟體。

鑒於全球範圍的 DDoS 攻擊以及新興的 AI 功能,AWS 正在加強其網路安全產品,並開始銷售旗下的 AI 即服務。公司的目標是服務於那些不需要前期成本或麻煩卻希望使用 AI 的大小型開發人員。亞馬遜的 AI 推出的產品可以像 API 一樣運作,可以讓任意開發人員訪問 Lex (Alexa 內部的 NLP) 、Amazon Polly (語音合成) 和 Amazon Rekognition (圖象分析) 。

- 運輸和物流

便宜快速的運輸是亞馬遜價值定位的關鍵組成部分,並且其倉儲也同步發展以滿足不斷增加的需求。亞馬遜刻意在維持其利潤。2012 年,亞馬遜收購了倉庫機器人製造商 Kiva Systems,而現在,公司以每年增加 1 萬 5000 個機器人的速度已擁有 4 萬 5000 個機器人團隊。

與此同時,亞馬遜也在發展其配送中心覆蓋面,約 44% 的美國人生活在亞馬遜配送中心 30km 的範圍之內,相比 2012 年,這個比例僅為 7%。為了從現有的網路中獨立出來,亞馬遜開始打造自己的派送基礎設施,並在肯塔基州開發了一個價值 15 億美元的航空貨運中心,租賃了 40 架 Prime Air 貨運飛機架。

- 媒體與出版

為了增加 Prime 會員的價值,亞馬遜亦將 Prime Video 打包到會員優享中。傑佛瑞·貝佐斯 (Jeff Bezos) 曾公開解釋過 Prime Video 的飛輪效應。通過提供會員影音,用戶續費會員的可能性更高,從而促進更多消費,乃至更多 Prime 會員和電商銷售。

亞馬遜的內容分銷已經進軍到原創內容的製作。公司製作的電視劇已經獲得三次奧斯卡大獎,且 2017 年亞馬遜預計將在內容上支出 45 億美元。這些內容早已從電視劇發展至 NFL 以及電子競技等。

除了增加 Prime 會員的價值,這些還為亞馬遜提供了廣告銷售途徑。亞馬遜曾推出過一個計劃廣告產品,在 2016 年產出約 10 億美元的線上廣告收入。

東南亞即將面臨什麼?

比起進入美國或歐洲等其他市場,亞馬遜進軍東南亞市場的情形勢必更加複雜。東南亞地區由是個相對較小的市場組成,而不是亞馬遜以往處理的單一、大型的市場。一個明顯的例子就是海關規定的不一致性。在新加坡,低於 400 新幣的貨物不需要報稅,但是在馬來西亞,這個限製為 500 馬幣,也就是大約 140 新幣。

如果泰國、印尼、越南或菲律賓的買家從東南亞國家購買了一條 100 新幣的裙子,他們則需要額外支付三分之一價格的稅。

在這個區域,有四大主要因素可支撐亞馬遜三大支柱業務 — Amazon Prime、市場和 AWS — 的發展與適應。這四大因素為網路滲透、消費者支付、運輸與倉儲能力,以及雲端運算準備。

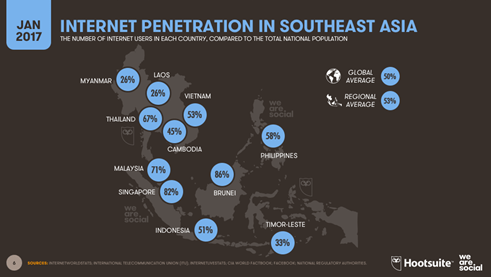

- 網路滲透

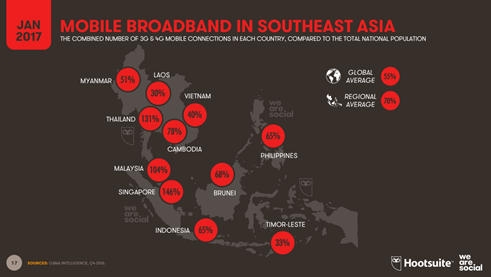

東南亞地區的平均網路滲透水平為 53%,相比之下,美國的平均滲透水平為 88.5%。

有趣的是,行動寬頻普及率可以彌補這一鴻溝,並且也意味著亞馬遜或可需要進一步以行動優先來本地化其應用程式和行動版網站。

- 支付方式

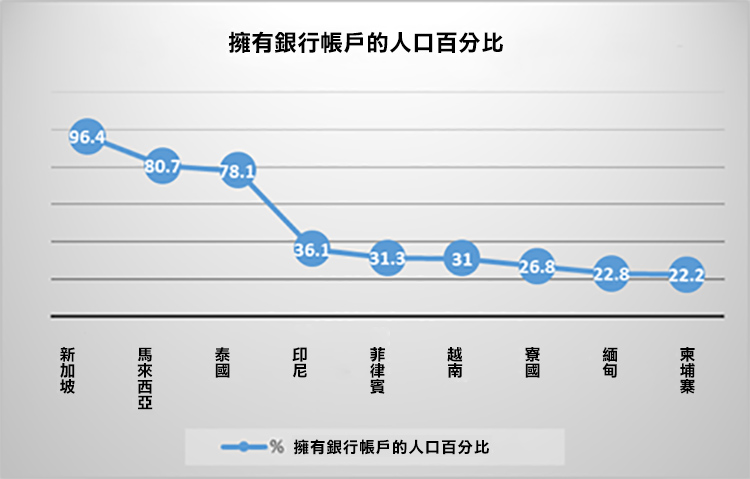

較之只有 7% 人口沒有銀行帳戶的美國,在東南亞則由 73% 的人口沒有開立銀行帳戶。

不管怎樣,在東南亞地區,電商的支付方式仍以到貨現金支付位置。除了新加坡,到貨現金支付在印尼、泰國和菲律賓的訂單總數中占到了 50-70%。已有的成熟電商如 Lazada 不得不接納現金支付,並安排相應手續比如在派送之前確保消費者手頭有足夠的現金。

- 運輸和倉儲能力

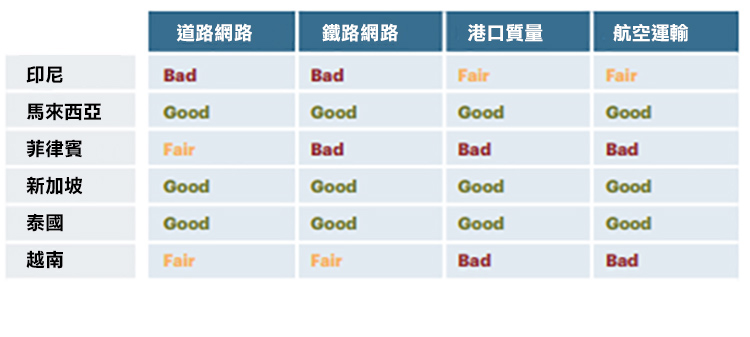

東南亞地區的地理形勢是發展一個良好的物流網路最大障礙。比如,菲律賓和印尼分別為擁有 7107 個和 1 萬 3466 個島嶼的群島國家。

2015 年的一份研究指出,該地區的交通網路急需改進。此外,研究還指出,除了新加坡和泰國,該地區的倉儲能力遠落後於電商經濟的發展。Lazada 曾承諾加倍其倉儲能力以滿足該需求。

- 雲端運算的準備

東南亞市場是否已經準備好接受並支持雲端運算將是 AWS 能否成功的關鍵。雖然雲端運算允許將數據中心設置在海外,但是越來越多供應商選擇在本地建造數據中心來改進延遲和提供數據本地化。比如,Google Cloud 最近就在新加坡設立了額外的數據中心。

但是根據現有的政策體制,數據本地化的需求將會很複雜,比如新加坡和馬來西亞並不要求在本國內的數據本地化,而印尼則在該方面收緊了政策。

這就意味著 AWS 將無法使用其建造在海外的數據中心,且必須在目標市場境內投資建設數據中心。這無疑會阻礙現有數據中心已經實現的規模回報。同時,它還需要找到實現新數據中心規模回報的途徑。另外,AWS 可能還會在這裡面臨到以前從未遇到過的本地難題,例如電網穩定性或政策合規成本等。

雖然新加坡和馬來西亞在雲端運算準備方面領先於東南亞的其他國家級,但在馬來西亞和其他排在其後的國家之間存在著明顯的差距。這向亞馬遜釋放了一個危機訊號,AWS 可能需要花大量的時間與經歷來向企業普及雲端運算的好處。

- 馬來西亞、新加坡和泰國已做好 Amazon Prime 準備

一份東南亞國家在上述條件上的得分報告顯示,泰國、馬來西亞和新加坡可以作為亞馬遜市場和 Amazon Prime 的最佳起點。另外,打入馬來西亞和泰國市場,可以為進軍其他相鄰東南亞國家提供入口並避免了空運或海運的額外麻煩。

但是,由於 Amazon Prime 包含了免費配送和內容服務,那麼在本地化其收益方面,Amazon Prome 將面臨巨大障礙。比如,Amazon Video 以英語為主,而在馬來西亞和泰國說英語的人口分別為 62.75% 和 27.16%。另外,這還未考慮到市場對美劇的需求問題。

- 馬來西亞與新加坡也可迎接 AWS

兩大因素對馬來西亞和新加坡十分有利:穩定的宏觀經濟環境,和政府政策 (允許數據自由流動) 。另外,這兩個國家可以作為跳板,進軍亞洲其他國家和地區,如日本、韓國、台灣與香港。

- 印尼 — 必經之國

儘管在迎接亞馬遜的到來這點上尚未做好準備,印尼毫無疑問將會是一個目標市場。到 2020 年,僅印尼將產出 1300 億美元市場價值。雖然電商僅占到所有零售銷售總額的 0.5%,印尼每天處理的包裹約為 83 萬個。另外,AWS 在印尼企業中間十分受歡迎,顯然亞馬遜不會放棄這一大好優勢。

兩虎相爭 — 亞馬遜 VS. 阿里巴巴(Alibaba, BABA-US)

現在,該簡單討論下一個無人願意提及的問題 — 即將到來的亞馬遜與阿里巴巴之爭。

隨著馬雲端簽署了交易以擴張阿里巴巴在該地區的服務並投資馬來西亞以支持其企業,阿里巴巴顯然已經開始在東南亞鞏固其地位。但是,儘管阿里巴巴或擁有可以匹敵亞馬遜的服務,然而在兩個關鍵方面,它仍與亞馬遜截然不同 — 營運模式和消費者關注。

- 營運模式

雖然兩家都是電商市場,阿里巴巴的電商業務完全依靠第三方銷售,而亞馬遜還擁有第一方銷售。值得注意的是,亞馬遜的總商品價值 (GMV) 與收入之比為 2.3,而阿里巴巴則為 28.1。這就意味著亞馬遜每賣出 2.30 美元的商品就能獲得 1 美元收入,而阿里巴巴則必須賣出 28.10 美元的商品才能獲得同等的收入。

這種經濟實力可以歸功於 Amazon Basics,我們可以期待它能夠在進軍東南亞時打頭陣,特別是考慮到該地區的消費品市場零碎又對價格十分敏感。

此外,阿里巴巴對中馬兩國物流網路的投資伴隨著以選擇中國製造商品為主的堅定承諾。而亞馬遜沒有這樣的承諾,因此選在擇商品方面更具有靈活性。

- 消費者關注

作為第三方賣家市場,阿里巴巴傳統上更側重於其市場上的賣家,並相信這些賣家的選擇和價格將推動消費者進入市場。亞馬遜沒有採取這種信念跳躍,反而推出了 Amazon Prime,以便為消費者製造第二次購買的“黏性”理由,並不斷提高 Amazon Prime 的價值來推動消費者訂閲。Amazon Prime 還具有在每個財政年度平滑亞馬遜現金流的優勢。

很明顯,阿里巴巴已經意識到這一需求,並最近在新加坡推出了 LiveUp — 捆綁了 Lazada、淘寶、Redmart、Netflix、Uber 和 UberEats 等眾多服務優惠的會員。但是雖然該方法與亞馬遜相似,每個合作夥伴是否可以維持各自的使用率,並且如亞馬遜那樣各個服務之間形成相輔相成的聯繫,仍是個未知數。

不管最終結果如何,反正最終贏家都是消費者。越來越多消費選擇和低價格總歸是對消費者有益的。

《獵雲網》授權轉載

【延伸閱讀】