每一次提到IMF特別提款權(SDR),始終需要再解釋一次到底什麼是特別提款權,因為這個概念實在和一般人生活太遠,但是還是給大家一個從MBA智庫複製一段解釋:

「特別提款權(special drawing right,SDR)是國際貨幣基金組織IMF創設的一種儲備資產和記帳單位,亦稱“紙黃金(Paper Gold)”。它是基金組織分配給會員國的一種使用資金的權利。會員國在發生國際收支逆差時,可用它向基金組織指定的其他會員國換取外匯,以償付國際收支逆差或償還基金組織的貸款,還可與黃金、自由兌換貨幣一樣充當國際儲備。但由於其只是一種記帳單位,不是真正貨幣,使用時必須先換成其他貨幣,不能直接用於貿易或非貿易的支付。因為它是國際貨幣基金組織原有的普通提款權以外的一種補充,所以稱為特別提款權(SDR)。」

IMF還有影片解釋:

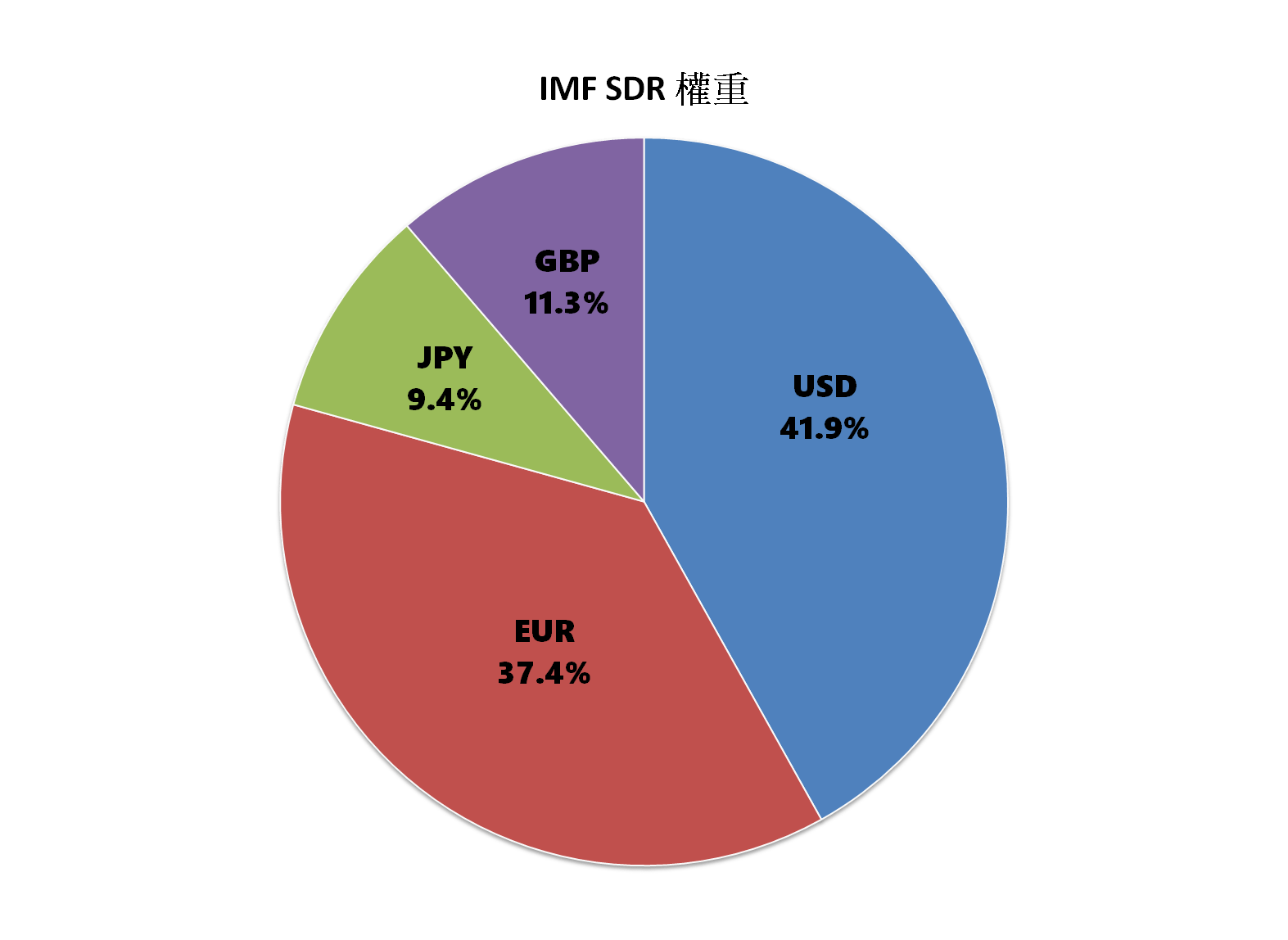

SDR目前的一籃子貨幣權重:

要成為SDR的儲備貨幣有兩個條件:

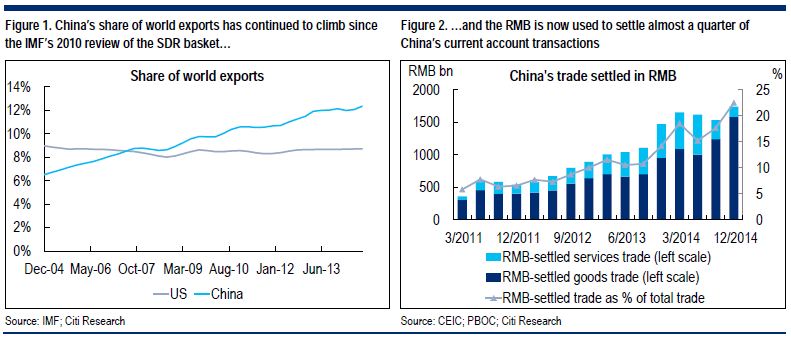

- 貨幣發行國的貨物和服務出口要位於世界前列,這中國早已符合。不管是世界出口總量佔比、國際支付SWIFT排名等都位列前茅。

Source:Citi Research

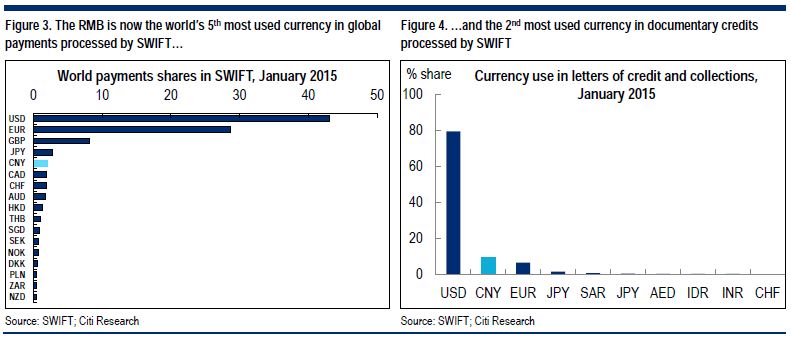

- 「在主要匯兌市場中廣泛交易」,則是上次審核卡關的主要原因,因為人民幣是不能夠自由交易的。而IMF其實也明確訂出了可自由使用貨幣的定義:「貨幣在持有儲備中的份額,國際債務證券的計價貨幣,國際銀行負債作為評估廣泛使用的指標,以及外匯市場的交易量(成交量)作為評估廣泛交易的指標」。

IMF在國際儲備份額的統計上將人民幣列在其他(3.1%)以內,佔比不大。依照BIS國際清算銀行的統計,人民幣在2014年佔國際債務證券發行的比例1.4%,排名在第六,在美歐英日澳之後。中國人民銀行統計2014年人民幣在外匯交易量上也排在第六。

其實多個數據都顯示人民幣基本上已經符合了大多數加入SDR的條件,IMF總裁拉加德已經說了IMF工作人員審查認為人民幣符合「可自由使用」的貨幣條件,建議執行董事會將人民幣納入SDR範圍中。就連美國財政部發言人都說,如果符合IMF的條件,美國將支持人民幣加入SDR一籃子貨幣。

最重要的大頭風聲都已經放成這樣,人民幣入SDR基本上不太可能有意外,因為除了美日以外的大國英德法們都已經表態支持人民幣加入SDR,更何況這個需要70%的多數決投票沒有國家有一票否決權,因為美日加起來的投票權重也才22.9%。

加入SDR後的效應?

一般觀察人民幣入SDR有不同的觀點:

正面的觀點認為,人民幣加入SDR是對中國在全球經濟和金融市場上地位的認可,會讓更多國家將人民幣納為儲備貨幣,加速人民幣國際化。而且中國在資本帳沒有完全開放的情況下即可加入SDR,是IMF對人民幣的背書,讓其在國際市場上跨境交易與投資結算的地位提昇,有利於降低中國企業在國際上融資的成本。安盛投資則認為,人民幣若加入SDR大約會佔10%的份額,對照全球11.6兆美元的外匯存底,會讓中國吸入約1兆美元的資金變成外國的人民幣儲備。

而持平的觀點則認為,SDR實際的規模也才約2870億美元,全球外匯儲備中僅佔2.5%,人民幣納入後佔比10%也才約287億,實際影響很小,不能直接把SDR的佔比套用在全球的外匯存底上,實際上美國佔SDR比重也才41.9%,但是美元卻佔了全球外匯儲備超過60%。SDR和資金的直接連動效果是很有限的。高盛(Goldman Sachs Group, GS-US)也說資金流入中國的規模和速度取決於中國金融改革進程和人民幣的前景,加入SDR影響不大。

從剛剛很多數字來看,人民幣說要挑戰美元霸權其實真的還早,剛學會走路而已就說要跑得比Usain Bolt快其實也結論跳太快,但無疑的是加入SDR對於人民幣的國際地位是有正面提升的。而中國為了加入SDR也做了非常多金融改革的努力,加入SDR不會代表是中國金融改革的終結,開放資本帳自由化仍是中國需要穩步前進的目標,過去一個月還有傳出中國決定2020年前可能全面開放資本帳(資金可全面自由跨境轉移、可自由兌換外幣)。

對人民幣的影響?

如果按照樂觀的預期,那人民幣入SDR會是天大好消息,未來將有大筆資金流向人民幣成為各國外匯儲備的一種貨幣,所以人民幣看漲。但是持平論則是認為人民幣受到SDR利多影響的程度不大,主要還是看中國經濟前景,實際資金流動的方向以及人民幣漲幅的預期。我想我比較偏向後者,或許越來越多央行會參考SDR將人民幣納入儲備當中,但可能比例不會衝得太高,短期市場情緒可能會轉變,但長期還是要觀察中國經濟放緩與改革轉型的情況,太早下結論說人民幣一定漲我想可能是過度樂觀了。

至於美元霸權喪鐘響起了沒?

呵呵,你可以看看美元可取代性到底多高,危機來時大家是搶著買美債還是人民幣債券。答案很明顯了,人民幣要敲鐘還有很長的一段路要走,人民幣目前是分散風險的選項之一,而不是擺脫美元霸權的救星,兩者的差異很大,結論還是不要跳太快的好。

《國際經濟觀察》授權轉載