佳格(1227-TW)目前是台灣穀物與保健食品的龍頭,葵花油產品在經歷食安風暴的考驗後,也證明了公司的優良標準,但產品讓用戶變健康的同時,公司的財務面是否健康呢?一起來看看吧。

營收分析

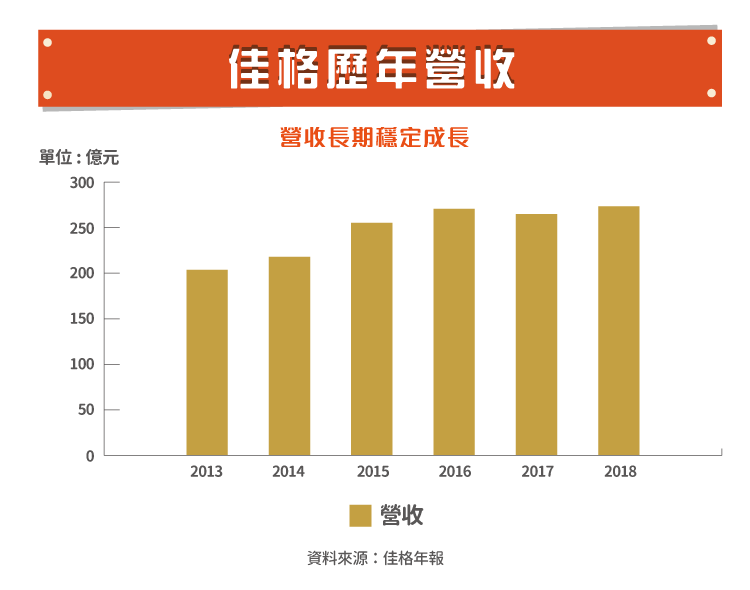

從佳格營收趨勢來看,很難想像這是一間長期處於成熟型市場的企業,公司營收在 2013 年到 2018 年間營收複合成長率為 6%,期間也僅有 2017 年出現營收衰退,於 2018 年時就再次回到成長軌道。目前公司營收來源穩定,廚房料理食品類比重約 50%, 營養食品類比重雖然持續降低,但仍然維持在 38%。

在營收趨勢中有兩點比較值得一提:營收在 2015 年的大幅成長以及 2017 年下跌的原因。

首先討論 2015 年的成長,主要原因包含市佔提高以及新產能開始生產。在 2014 年 10 月台灣爆發黑心食用油事件,以頂新為首的黑心油廠商在該事件後失去消費者信任,而佳格的食用油品質優良,在消費者放棄涉案品牌後獲得市場信任,市佔率跟著上揚。另一方面公司在中國江蘇的油廠在 2013 完工後產量逐漸放大,於 2014 年時進入正常營運軌道,而營養品新廠也在 2015 年第一季開始生產,帶動該年度營收成長。

2017 年時公司營收下滑有三個原因:第一點是在 2017 年第四季時,奶粉上游原料爆發沙門氏菌污染事件,導致佳格把部分商品下架回收;第二點是 2018 年農曆年較晚,因此農曆年前的拉貨潮也較晚開始;第三點是佳格在中國市場的通路表現不佳,傳統的大賣場銷量下滑影響公司營收。

佳格在保健食品市場的競爭對手亞培(Abbott, ABT-US)在 2018 年時發生產品變質事件,在 2018 年 9 月遭衛生署下令下架,消費者轉往佳格產品,導致公司營收上揚,但隨著亞培恢復正常銷售後,客戶可能轉回亞培,對營收造成負面影響。除此之外公司目前營收成長動能主要在中國市場,隨著公司加強在大陸通路的經營,未來可望有較高的成長率。

獲利能力分析

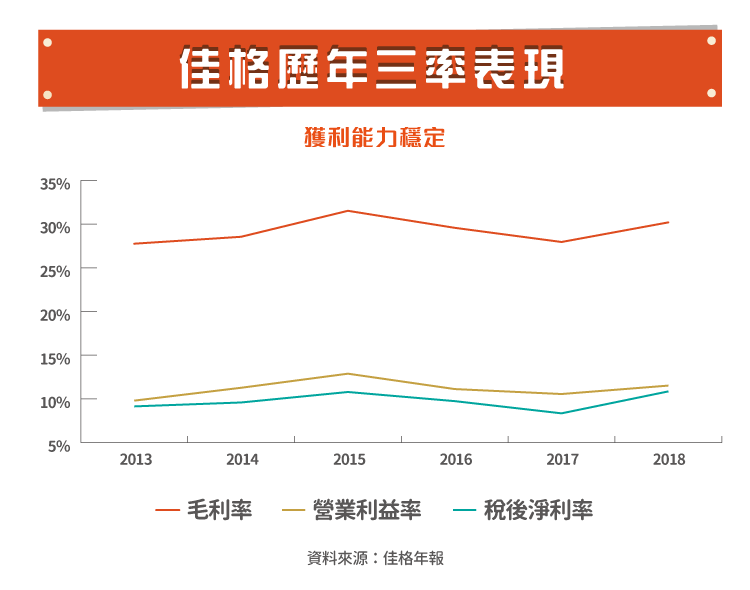

佳格的獲利能力非常穩定,毛利率都在 30%左右,營業利益率約 11%而稅後淨利率約 10%。

影響佳格毛利率的因素主要是原料成本,以食用油來說,公司在 2017 年時的原料購入價格較高,而相對毛利率較高的橄欖油銷售比例並未提高下,導致該年度的毛利率從 30%降低到 28%。營業利益率成本則跟公司行銷策略相關,在 2018 年就因為公司增加在中國通路端的支出,而導致營業費用增加。

結論

佳格的營收與獲利表現跟公司產品一樣具有高品質,但營收在 2014 及 2015 年因為食安事件而大幅成長後,並沒有新的成長動能出現,未來營收能否維持 5%以上的成長率是需要關注的焦點。

資料來源:佳格年報

【延伸閱讀】