受惠於市場對美國和歐洲經濟成長的樂觀態度,全球股市在 2017 年年初表現強勁;然而,在第一季季末,政治風險和股票評價的隱憂開始影響了投資人信心,更突顯出今年投資人在股市所面臨的兩難。

市場上瀰漫兩種截然不同的投資氛圍,2017 年股市將受到總經成長的拉抬?還是受到政治風險的拖累?這個現象在美國尤其明顯,共和黨內部局勢緊張,使得美國政府在 3 月底未能通過廢除歐巴馬健保 (Obamacare) 的法案,進而導致美國股市的漲幅陷入了停滯,也讓市場對於川普減稅與財政刺激計劃的熱情有所消退,而兩者自美國總統大選以來一直是推升股市的主要動能。

聯博認為股票值得長期投資,且在目前環境下,每個區域的評價與成長特性均不相同,投資人更應平衡配置美國與美國以外的股市。

新興市場與成長股的反彈

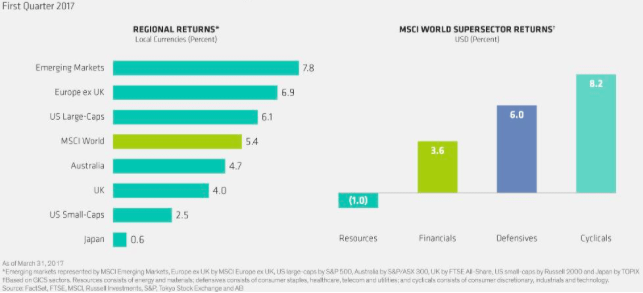

當地貨幣計價 MSCI 世界指數在 2017 年第一季上漲了5.4% (見左下圖)。美國大型股表現良好,不過受到去年 11 月份總統大選所帶動的美國小型股漲幅則有所停歇。另一方面,隨著中國股市的走強,新興市場在去年年底自底部反彈。日本股市則表現落後

(圖:新興市場持續反彈,美國小型股漲勢停歇)

大部分類股普遍表現良好,全球股市由景氣循環類股領漲 (見上圖)。油價在去年的反彈後小幅下滑,使得資源公司股票表現落後。成長股和品質較高的股票一反去年的落後表現,在本季重獲青睞;價值股的表現則令人失望。

政治風險 vs. 總體經濟改善

全球地緣政治風險方興未艾。歐洲面臨的多項問題包括了英國脫歐、4 月份法國大選,以及意大利的巨額債務負擔和銀行體系危機。亞洲方面,中國在南海主權的議題上對部分亞洲國家提出了挑戰。而美國可能設立的貿易壁壘也讓台灣與墨西哥等國感到擔憂。此外,中東地區的衝突持續增加,恐怖攻擊更蔓延至多個西方國家。

不過在此同時,全球總經基本面的表現卻令人振奮。在美國總統大選前,美國穩健的消費者和企業調查數據、強勁的就業市場便已支撐了 GDP 的穩健增長。歐洲方面,製造業指標數據逐步回升,且 2 月份整體通膨率為 2%,4 年來首次達到歐洲央行的目標水準。

此外,日本整體通膨率上升,國內各項經濟數據亦小幅增長。中國方面則是多空互見,投資活動停滯不前,但生產者價格則已大幅躍升,可能是經濟成長走強的徵兆。

在此背景下,全球企業獲利成長在近兩年的放緩之後開始逐漸回溫。過去 30 年來,全球企業獲利平均年增率為 6%,若在全面通貨再膨脹和 GDP 成長加速的支持下,企業獲利成長率能夠來到高個位數,股市則可望能為投資人帶來正面驚喜。

利率走勢

利率走勢主要取決於通膨的變化。在通貨再膨脹的環境當中,各國央行很可能跟隨聯準會的腳步,將利率由歷史低點調升。聯博研究顯示,利率的上升通常有利於股票表現,尤其在央行因經濟走強而升息的情況下更是如此。雖然聯博預期通膨將不會大幅上升,但如果通膨真的快速上升,對股市帶來的整體效益可能將會減少。不過,即使在通膨環境下,部分股票的表現仍將優於其他如消費者導向的服務與商品等產業的股票。

股市評價成為關注焦點

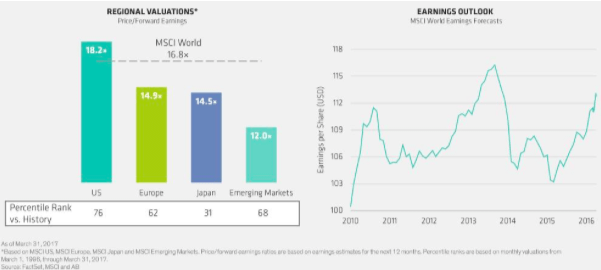

有鑑於許多不確定性因素仍左右著市場情緒,股票評價成了眾所矚目的焦點。美國、歐洲和新興市場的評價雖然高於個別市場過去 20 年的歷史價格,但未過分昂貴 (見左下圖)。不過各類股、產業、公司和國家的評價差異甚大,隨著獲利展望的改善 (見右下圖),聯博認為慎選投資標的之投資人仍可發掘出具吸引力的投資機會。

(圖:評價值得注意,企業獲利展望持續改善)

此外,聯博預測數據顯示,股票的預期報酬率較債券具吸引力。聯博對未來 5 年全球股票年化預期報酬率中位數為 6.2%,而全球債券的年化預期報酬率則僅有 1.3%*。聯博認為,在報酬率較低的環境中,股票將會是投資人達成長期目標的重要配置部位。

針對不確定時局的選擇性聚焦

投資環境正不斷改變,股票間的相關性也持續下降,顯示出個股走勢將更以自身基本面的優劣為準。此外,股票報酬率的離散程度也從極低水準開始上升。而個股相關性的下降和報酬離散率的上升,通常代表當前環境較有利於主動式投資經理人。

投資人的情緒拉鋸戰可能將一直延續至今年年底。在股市當中,不確定性通常會創造出投資機會。因此,投資人應確保其股票部位平衡配置於全球,以掌握全球不同地區的多元評價和企業獲利契機,並聚焦於那些鎖定較不受政治或總經發展影響,且具長期經營能力或復甦潛力的企業之投資策略。

*預測數據不代表過去績效亦不保證未來報酬。預測數據為根據 1 萬組模擬未來 5 年年化成長率之中位數。債券以 60% 全球投資等級公司債和 40% 全球主權債為代表;股票以與 MSCI 世界指數相似之股票群為代表;股票與債券均以美元避險計價。此數據根據聯博 Proprietary Capital Markets Engine,使用 Monte Carlo 模型模擬在各個資產類別與通膨率下的 1 萬種可能路徑,以得出各種結果的分析機率,然而此模擬法超越了隨機分布,而是考量常態市場狀況並以預測影響資產報酬的因子 (如通膨率、殖利率利差、盈餘和本益比) 為基準。此項分析結合了在各合理情況下出現的隨機及突發事件下各種不同資產類別的報酬率。預測及分析不保證未來績效。

《聯博投信》授權轉載

【延伸閱讀】