相較於 TOTO、和成( 1810-TW ),凱撒衛( 1817-TW )浴成立較晚,在台知名度也不如前兩者,不過靠著較早深耕越南,目前已成為越南第二大衛浴品牌。近年公司也積極佈局台越,希望能擴大營運規模。而面對越南嚴峻的價格戰,其 2019 年營收仍保有近 2% 成長,不過獲利並不樂觀,較前一年下降近 30% ,為什麼會這樣呢?我們一起來了解吧!

重點摘要:

- 受越南價格戰影響, 2019 年獲利衰退近 3 成

- 近年大舉增加廣告、推銷費用

- 短期借款增加使負債比走高

- 2020 年有望收割過往佈局

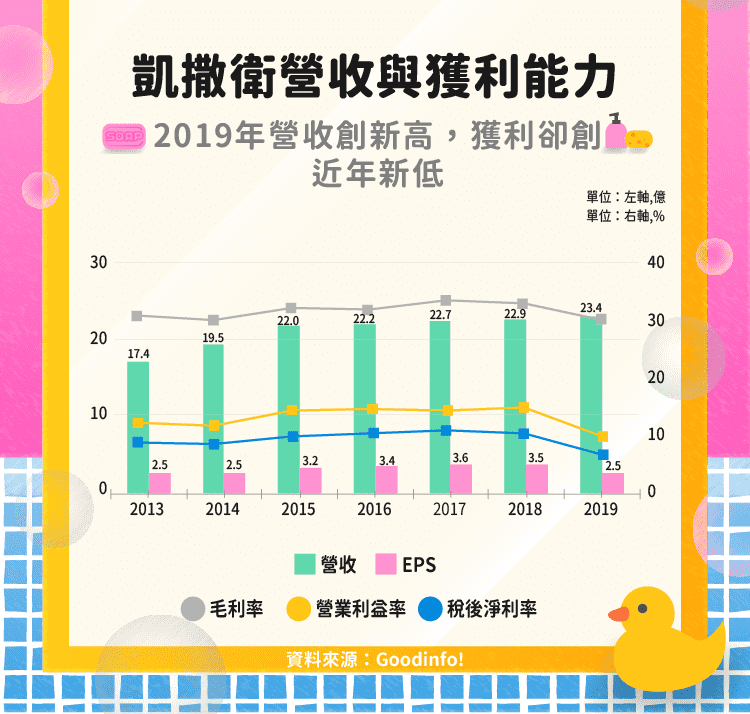

2019 年獲利大幅下滑

由上圖我們可以發現凱撒衛的營收與獲利能力呈現分歧,其 2019 年營收是公司成立以來的新高,然而 EPS 卻是近年最低,主要有兩個原因:毛利率下降以及推銷費用增加。

- 毛利率下降

受中美貿易戰影響, 2018 年起幾乎所有由中輸美的衛浴設備皆被加徵 10% ~ 25% 關稅,故中國衛浴廠商便將過剩產能傾銷越南。又因為其售價幾乎為越南當地廠商的一半,使得當地的前三大衛浴品牌 INAX、凱撒、TOTO 只好降價因應,整體越南衛浴市場陷入價格戰。

因此雖然凱撒 2019 年的營收微幅上升,但因為殺價競爭,毛利率由 2018 年的 32.78 %降至 2019 年的 30.05 %,是獲利衰退的主要原因。

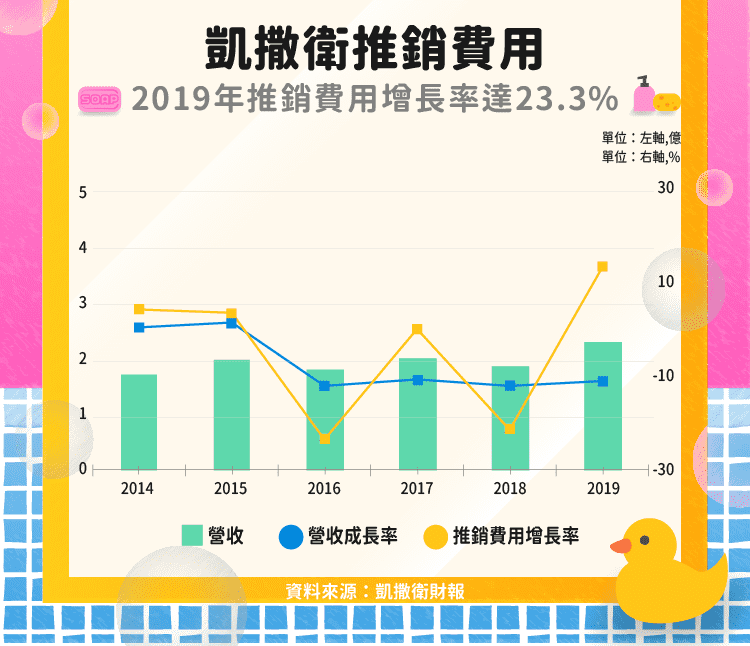

- 推銷費用增加

先前提到以往以修繕工程為主的凱撒衛浴,為了打進新建工程、公共工程,故於 2018 年起,開始在台北、苗栗成立展示中心,此舉增加了許多推銷業務支出。此外,廣告費用也增加近千萬,才使 2019 年的推銷費用成長率達 23.3% ,遠遠高於營收成長率 1.8% 。

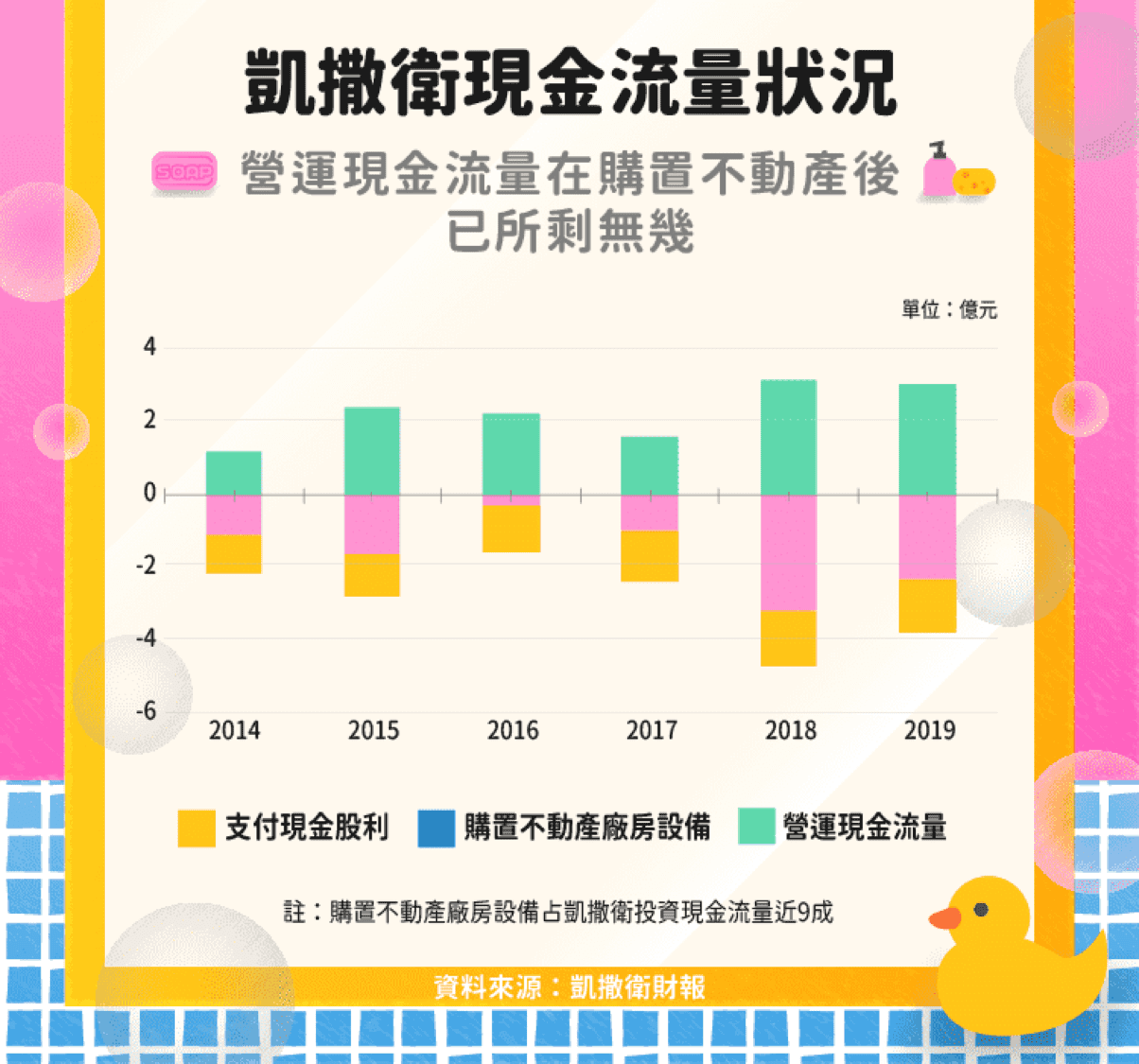

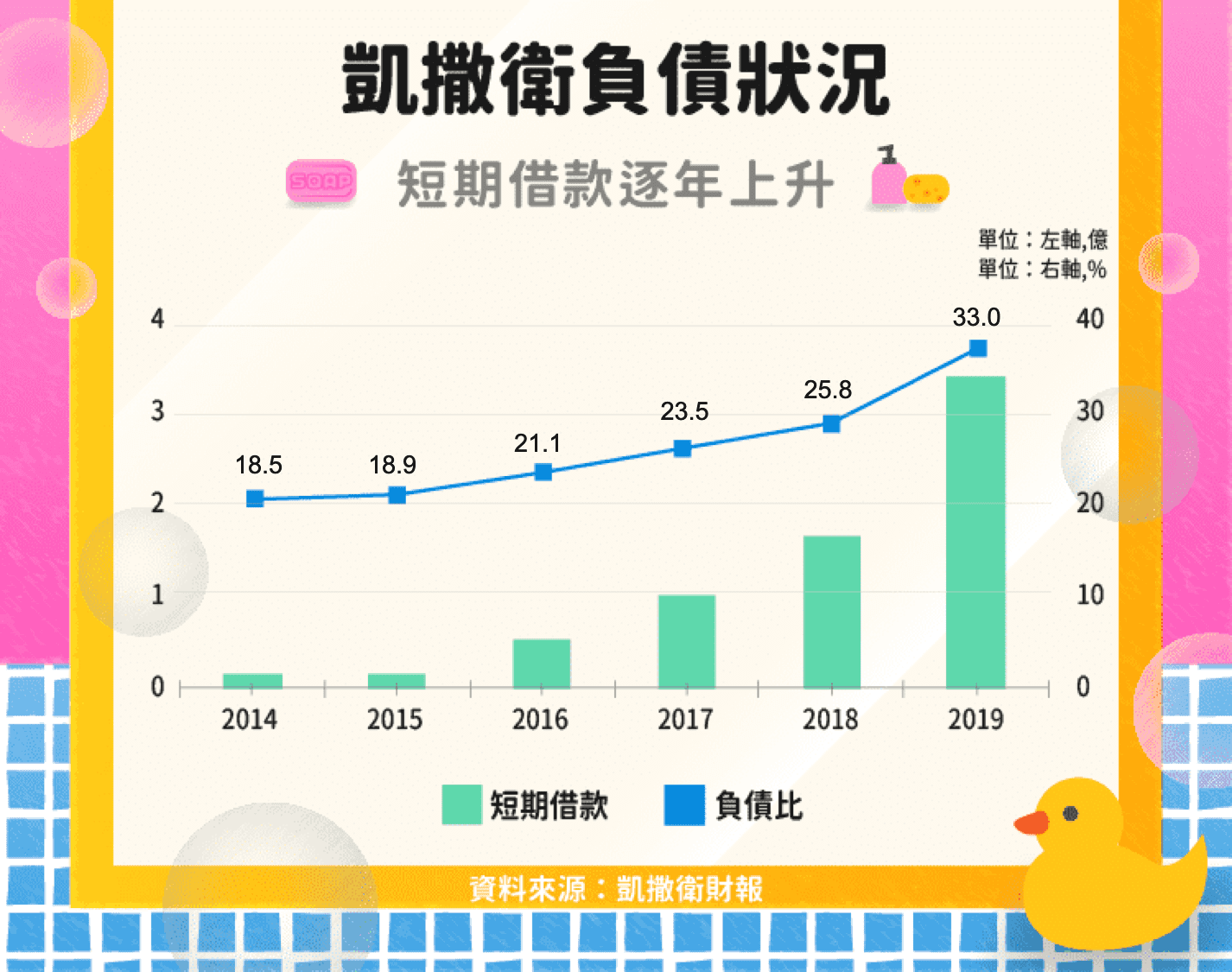

短期借款逐年增加

首先,我們看到凱撒衛的現金流量表,近年公司投入許多資金來建設自動化產線、擴廠、設立展示中心,故「購置不動產廠房設備支出」長期為負。而又因為此支出項目占投資現金流量近 9 成,因此本文直接以購置廠房支出來代替投資現金流量。

從圖中可看出,凱撒衛在支付完廠房建設費用後,現金已所剩不多,此時為了要能發放股利,凱撒衛只好運用短期借款來填補資金缺口。

而自 2016 年償還完長期借款後,凱撒衛近年都是以短期借款為主。雖因短期借款增加使負債比走高,但凱撒衛目前負債比 33% 仍在合理範圍,筆者也認為若公司的投資擴廠計畫能夠帶來相應的效益,則增加短期借款也不是一件壞事。

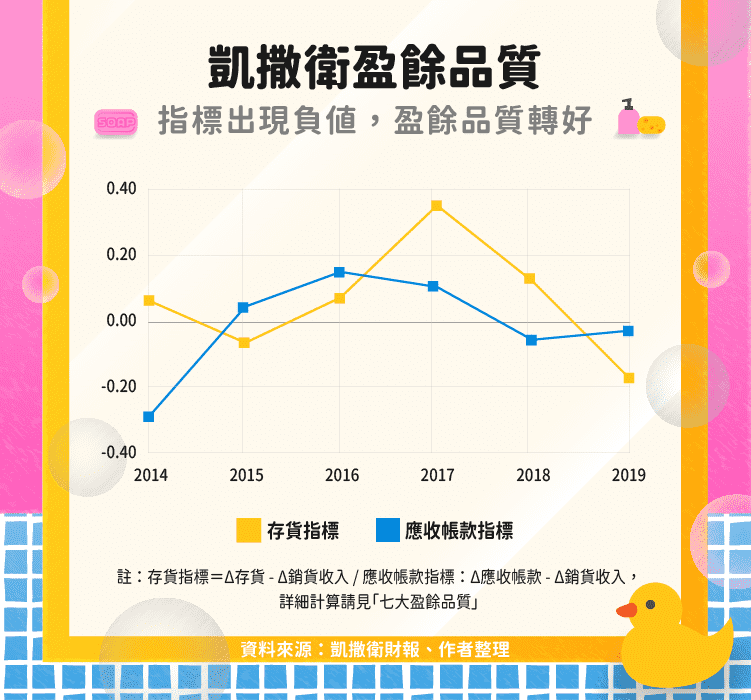

盈餘品質轉佳

存貨指標可用於比較存貨與營收的成長幅度。若為負,則表示存貨的成長速度小於營收成長速度。由上圖可看出凱撒衛 2019 年存貨指標轉負,這是個好現象,表示存貨控管有成,並無透過堆積存貨來虛增營收。而配合凱撒衛浴的營運情況,筆者猜測應是降價促銷策略成效不錯。

應收帳款指標則可用於比較應收帳款與營收的成長幅度。若為負,則表示應收帳款的成長速度小於營收成長速度。由上圖可看出凱撒衛 2018 年起應收帳款指標轉負,這也是個好現象,表示凱撒衛的收帳能力提升,也無利用賒銷貨物來虛增營收。

總結: 2020 年有望走出頹勢、營收成長

總結以上,近年凱撒衛積極擴大營運規模、增加資本支出。然而因遭遇越南價格戰,而被迫犧牲毛利、增加營運費用,使得整體資金有些吃緊,故而逐漸增加短期借款。不過整體營運仍屬健康,這點可從盈餘品質指標以及各項週轉率看出。

2020 年,對凱撒衛浴是相當重要的一年,據公司說法,過往許多投資與佈局將可在今年看見成效,且其產能擴充到位,良率也已提升許多,應能拉動營收成長。不過,凱撒也確定於 2020 年增加 1.3 億元的推銷預算,來擴大宣傳具有競爭力的新商品。究竟種種佈局與努力能否反映在 2020 年的營收?而獲利成長幅度又能否抵銷推銷費用增幅,值得持續追蹤。

【延伸閱讀】