前言:我在 RealMoney 所有的文章因為系統問題而消失了。任何寫在 2008 年之前的文字都沒有了。這對於 RealMoney 的大多數作家來說可能並不重要,但我傾向於寫更多永久有效的文章。

因此,感謝 Barry Ritholtz,讓我在2004年1月13日重新發表了我最受歡迎的部分文字,Barry Ritholtz 在 2006 年將之出版,這些已包含了大部分的內容,我曾說過市場會有什麼樣的情況,而它也發生了。總之,這篇文章是從 Barry 那裡得來的其中一份文章沒有再修改。

本文開始: David Merkel 寫這個有一年了。將市場的高點描述地相當出色。 David 表示他的“投資方法是遵循基本面,但試圖去判斷市場是否處於高點的確有其價值”。他補充說,“我的方法可能有點模糊,但我總是認為,投資是一場遊戲,你只要把握大致的成功方向就能獲勝,準確度是次要的”。

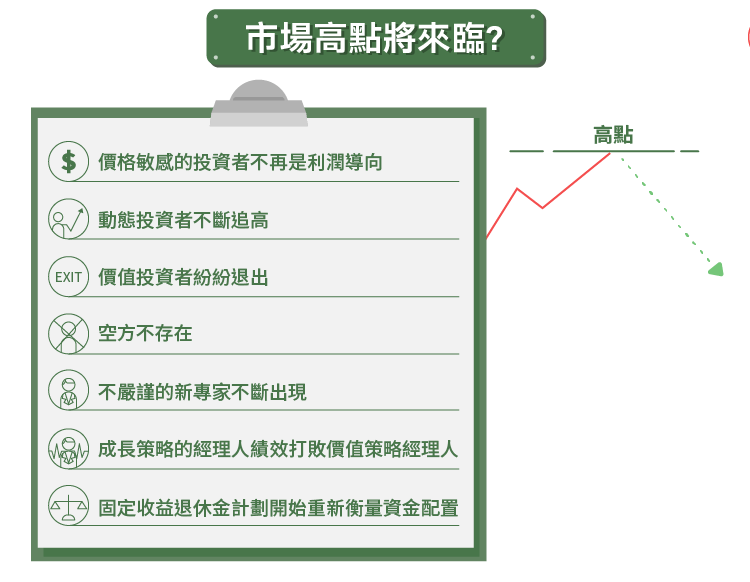

準則 1:投資者的基礎變為動能驅動

在市場中作空或作多光靠評價是不夠的。荒謬是無止盡的。兩次的無限仍然是無限。兩次的荒謬仍是荒謬。如果市場參與者的預期是以動能為基礎,那麼荒謬的評價不管是高是低,就會變得更加荒謬了。動能投資者並不關心價值;他們所做的就是買那些高漲的股票,當它們下降時就賣掉。 當以下這些發生時,你就會知道市場高點可能來臨:

- 空方已不存在。你再沒有聽說過它了。只作空的投資,處境相當尷尬。

- 只做多的經理們被保守主義屠殺了。早在 2000 年,我們看到了許多著名的價值投資者在同一時間放棄:Julian Robertson、George Vanderheiden、Robert Sanborn、Gary Brinson 和Stanley Druckenmiller 全都在市場高點來臨之前停住腳步。

- 對價值敏感的投資者並非完全是利潤導向。巴菲特就是這樣的一個例子。巴菲特說,“他不投資科技股”,他並不是說他不懂科技;他只是無法理解的科技公司如何證明它的資本配置能夠在一個可維持的基準之下賺取股東權益報酬率。

- 近期採用成長策略的經理人的績效往往會打敗採用價值策略經理人。總之,公司的未來前景成為設定股票價格的重要指標。

- 動能策略因為眾多的動能投資者而出現自我強化的情況。一旦動能策略在市場上佔主導地位,市場表現就會不同。實際價格的波動幅度會增大。趨勢維持了很長一段時間。拋售往往變得快速而急劇。

- 市場被那些青睞動能投資又缺乏經驗的投資者所左右時。我最喜歡的方式是觀察 (CNBC) 的播出。我觀察那些自稱為專家的年齡、經驗和推理能力。接近市場頂端的時候,專家趨於年輕化、多為新面孔且不嚴謹。有經驗的投資者往往更會注意風險的控制,並相信均值會回歸到一個趨勢。沒有經驗的投資者往往會跟隨潮流。他們偏好買一些看起來成功的股票,並賣出那些看起來失敗的股票。

- 固定收益退休金計劃往往是股票的賣家。出現這種情況是因為他們重新權衡其資金以達到他們的目標權重。

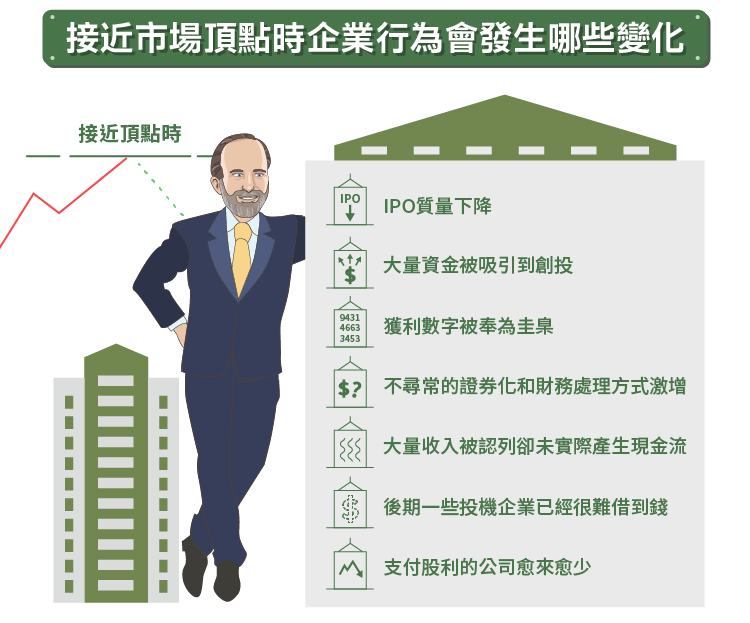

準則2:企業行為

企業響應市場參與者給出的訊號。接近市場高點的時候,資本價格低廉,所以企業藉機籌措資金。 接近市場頂端時企業行為發生了如下的變化:

- 首次公開發行的質量下降,籌措的資金增加。關於質量,我的意思是有持續競爭優勢的公司,能夠在一個合理的期間內以多餘的資金成本產生股東權益報酬。

- 風險投資家不會有錯,所以有大量的資金被吸引到風險投資。

- 盈餘數字被奉為圭臬。資產負債表的質量和營運現金流量被忽視了。

- 高度可見/或隱藏的舉債經營策略。不尋常的證券化和財務處理方式激增。資產負債表外融資變得非常普遍。

- 後期一些投機企業已經很難借到錢。當一些投機企業開始出現資金不足且無法找到任何人來資助他們時,他們就破產了。這將導致融資有更嚴格的審查,對於投機公司的融資態度也有相當大的轉變。

- 會計項目的認列似乎達成共識,有大量的收入是來自於權責發生制,而未產生營運現金流量。

- 股利變得不那麼普遍。越來越少的公司支付股利,股息只佔盈餘或自由現金流量當中的一小部份。

總之,現金是企業的命脈。在市場有投機風氣的時候,你的眼神要像老鷹一樣銳利。在危機發生時,任何的應計項目都無法像現金或其他的流動資產一樣提供相同的保證。 這兩個因素比投資者群體或企業行為更宏觀,但也同樣重要。接近高點時,趨勢會發生如下的變化:

- 隱含波動率較低,實際波動較高。當市場上有很多動能投資者時,價格的波動性變得更大。同時,使用選擇權的賣權來避險的需求減少了,因為市場上的氛圍相當地篤定。

- 聯準會減緩了系統的流動性。它資產負債的擴張速度減緩。這會導致短期利率上升,使得融資更加昂貴。正因為這會減慢經濟的發展速度,而使投機行為受到嚴重的打擊。請記住,貨幣政策有 6 到18個月的延遲。而相反地,當聯準會增加系統的流動性時,這一指標的運作方向完全相反。

《The Aleph Blog》授權轉載

週餘

篇

註冊/登入會員

免費註冊

30267

收藏

已收藏

很開心您喜歡 The Aleph Blog 的文章,

追蹤此作者獲得第一手的好文吧!

David Merkel

David Merkel

David Merkel