“這是最好的時代,也是最壞的時代;這是智慧的年代,也是愚蠢的年代;這是信仰的時期,也是懷疑的時期;這是光明的季節,也是黑暗的季節;這是希望之春,也是絕望之冬;我們前面應有盡有,我們前面也一無所有;我們正走向天堂,我們也正直下地獄。”

這是查爾斯·狄更斯(Charles Dickens)在《雙城記(A Tale of Two Cities)》開頭的內容,同時也很適合描述現下的金融市場。

儘管市場參與者的意見分歧,向來都是市場的一個特色,但鮮少有分歧大的跟現在一樣。有很多人認為,我們正處於大幅度修正的邊緣,也很多人認為這是新牛市的開始。儘管我們面臨前所未見的經濟、政策的不確定性,但市場的指標卻呈現相反狀況。究竟哪一方正確,哪一方錯誤?還是有可能雙方都正確?雙方也都錯誤呢?

市場的分歧

投資者間的分歧通常顯而易見,有時彼此間的認知相差甚大,幾乎在市場的各個層面都可觀察到,如風險指標到資金流,再到消費者行為都可見到。

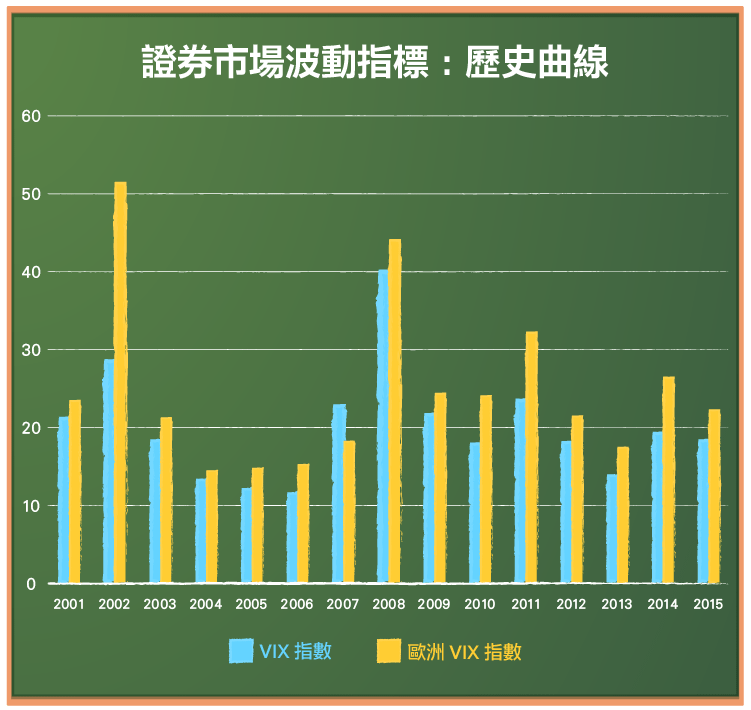

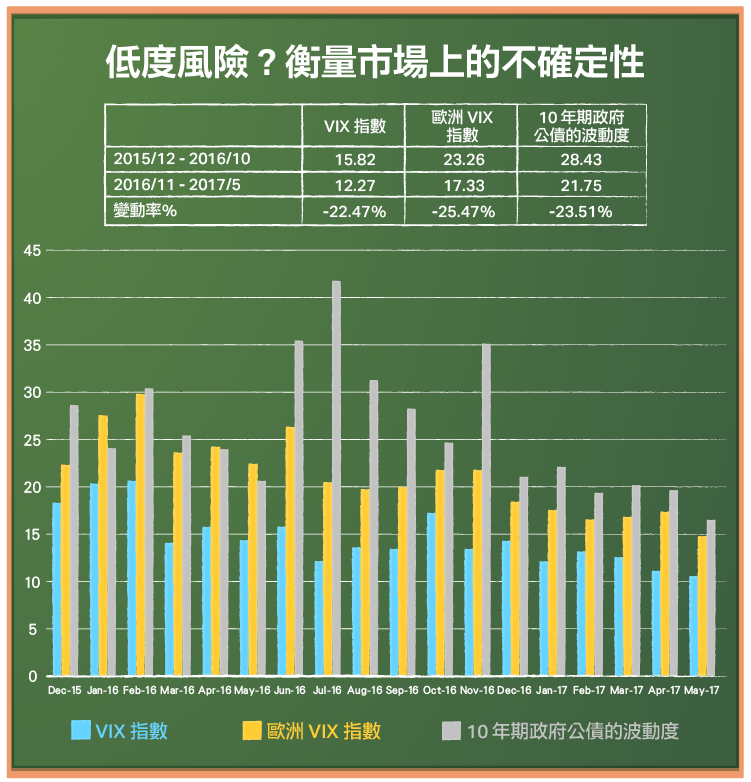

1. 正處於高度風險之中?還是低度風險?

我們正處於危險還是安全時刻?這個問題的答案取決於你問哪一方意見和你參考的市場指標。過去 20 年,VIX (恐慌指數) 已經成為投資者在股票市場中觀察風險的代表性指數,下圖是該指數過去 20 年間的變動:

去年,歐洲發生英國脫歐和美國川普當選後,VIX 指數並未有太大變化,而且在美國大選的幾個月後,更於 2017 年 5 月創下近歷史新低。

為了避免你以為波動度降低的情況僅發生在股票市場,你可以觀察其他衡量風險的方法,如公債殖利率和公司債的波動也有相似狀況。這種波動性降低的情況不僅限於美國,全球波動都趨於穩定,而且過去幾個月仍逐漸降低。事實上,貨幣的波動性也已經降到接近歷史新低。

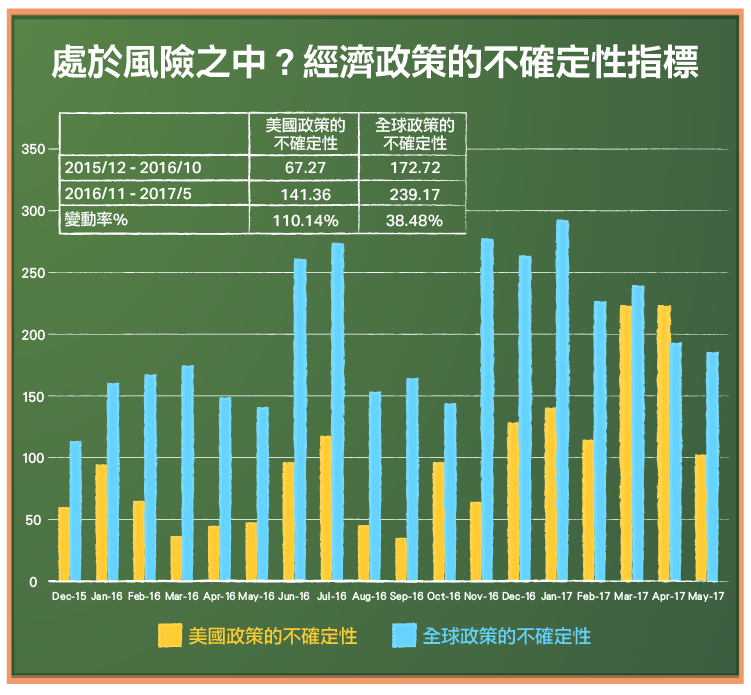

總結而言,市場似乎表現出不太尋常的穩定度。這與我們聽到的經濟政策互相矛盾,畢竟其中關於美國稅法、貿易政策的主要改變討論,代表全球經濟可能面對高度波動。觀察經濟政策不穩定性指數,這是一個透過觀察新聞報導所建構出的指標:

美國大選後的幾個月內,股票指數多次突破高點,超越 2008 年金融海嘯期間的記錄。簡而言之,我們處於前所未有的穩定 (至少市場波動指數是如此顯示) 或爆炸性改變的前夕 (根據經濟政策指標)。

2. 資金流入?資金流出?

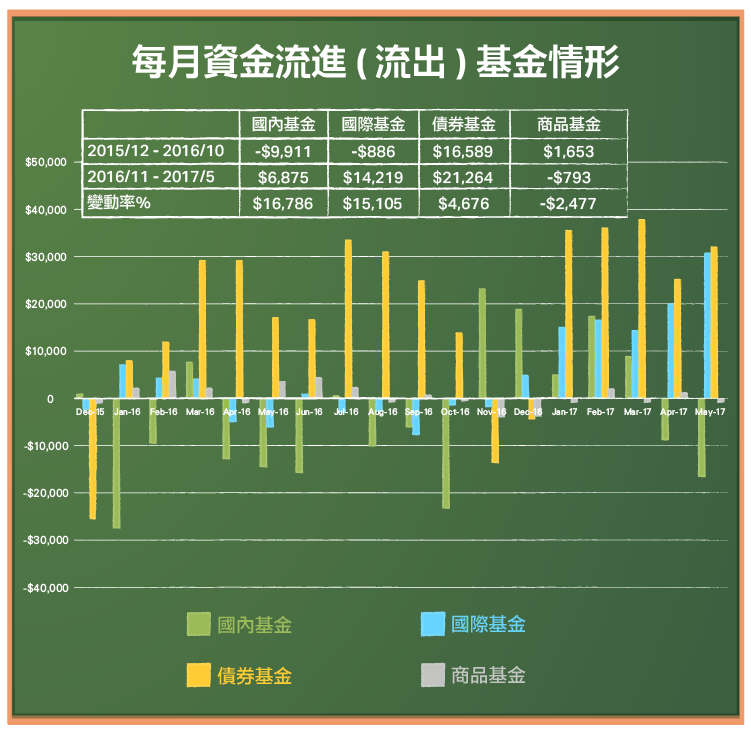

衡量投資者對風險偏好的最終方法,是觀察大家是否把資金投入股市中,基金的資金流動可以用來評估此一現象。

簡單來說,如果投資者對資產或市場感到憂慮或是風險厭惡,你會看見資金從市場中抽離。相反地,如果投資者對市場樂觀,你應該會看見資金流入。在下圖中,我們觀察從 2016 年初至 2017 年 4 月每月資金流入股票、債券和商品基金的情形:

自 2016 年 11 月以後,每月流入股票型和債券型基金中的資金比 2016 年前十個月的比例更高。資金流動的情況和波動性降低吻合,但卻也有不一致的現象出現。

首先,最令人驚訝的是,那些看空者變得更看空,他們擔心總體經濟風險以及股市的高本益比。其次,許多知名投資者都認為市場即將修正,如新債王 Jeff Gundlach 就警告,他認為現在是賣標普 500 指數並改買進新興市場股票的時候了。最後,有證據表明資金正在撤離美國股市,根據華爾街日報 (Wall Street Journal) 報導,流入美國股市的資金正處於 9 年來新低,而流入歐洲股市的資金則來到 5 年來新高。

3. 企業與商業行為

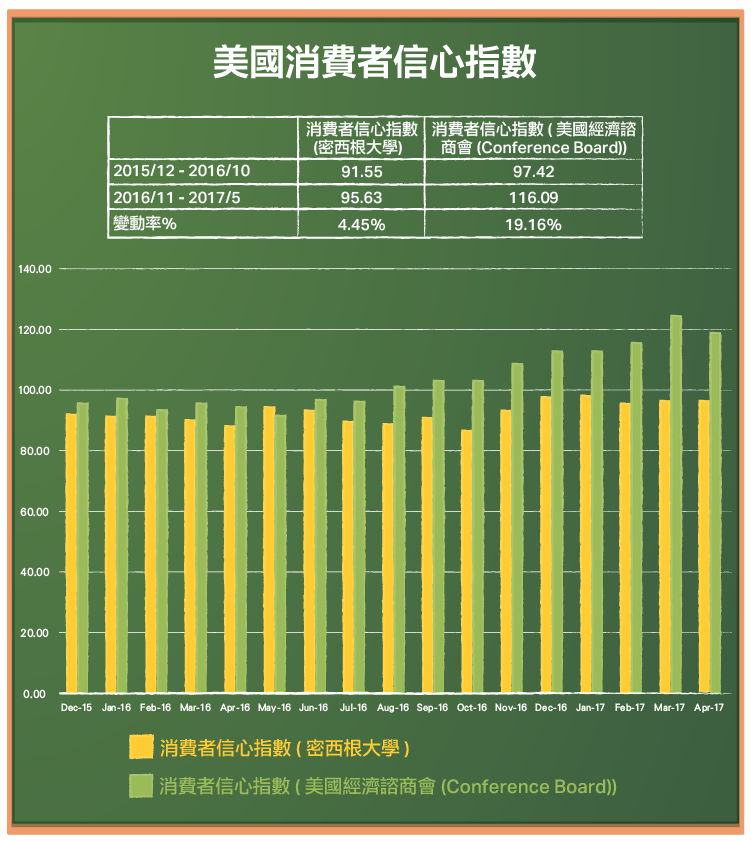

然而,股市最終的風險不是來自市場看法或報紙訊息,而是受到消費支出和商業投資影響。在這些方面,看多與看空者都有夠多的證據證明自己的立場。若看到消費者信心的表現,可以發現消費者對當前和未來的前景越來越有信心:

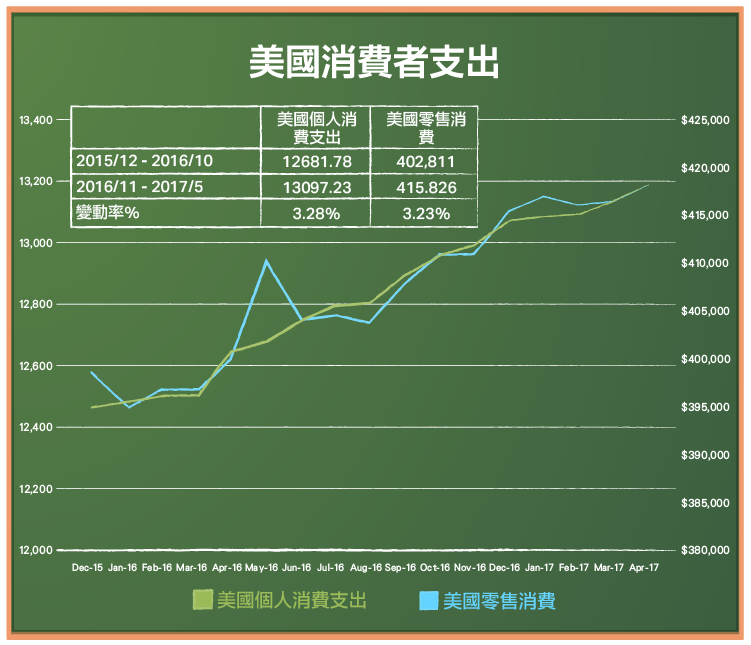

然而,這種信心並未延續到消費支出中,數據顯示的反而是對未來有更多的不確定性:

雖然消費支出自 11 月以來有所成長,但成長速度卻不如以往。你也可以看見商業信心與投資支出之間存在的分歧,商業信心於 2011 年 11 月後開始增強,但商業投資卻沒有顯著加速。簡而言之,消費者和企業似乎都對前景的預期轉好,但卻不願意進行實際的支出。

診斷

我們該如何解釋不同指標間的顯著差異呢?過去幾個月內風險究竟是升高還是降低呢?錢是流進股市還是撤出呢?為什麼消費者和企業對未來預期不錯,卻不願花更多錢或投資呢?這裡有四種可能的解釋,而它們之間並不相互矛盾。事實上,我相信這四項都有助於幫助你的判斷。

- 市場已經習慣危機:過去十年,不同地區因為不同的原因都遇過危機,每一次都被人認為會造成市場崩盤。每次當危機清除後,市場都展現韌性恢復,而且後來的漲勢甚至比原先更強。投資者有可能已經習慣面對這些市場衝擊。就如同放羊的孩子,大家已經認清市場上的專家很歇斯底里,而選擇加以忽視。

- 關於經濟政策改變和影響的歧見:經濟專家和投資者對經濟政策的衝擊或後果有不同看法。在經濟政策的轉變上,部分投資者懷疑全球各國政府都在談論要做大的改變,但卻仍只是口頭說說。關於政策變化,邏輯上政治的不確定性會造成經濟的不確定性,再進一步導致市場的不穩定性。然而,或許是受到全球化的影響,使得政府和央行的政策變化,例如利率、稅率的改變,對經濟成長跟投資者行為的影響竟已經不如以往。

- 從總體到個體的風險:2008 年金融危機的後遺症之一,便是全球股市之間的相關性增加了,個股的風險也因此升高,影響一直持續到了 2016 年。然而,自 2016 年 11 月以來,跨市場間的股票相關性已經下降,投資者開始嘗試評估新稅收政策和基礎設施會如何影響個股,這也可以解釋為何 VIX 會下降。

- 政治第一,分析之後再說:我們當然是生活在政黨政治的時代,這是一個每一種新聞都要透過政治眼光來看待的時期。那麼,金融市場不會受到政治干擾嗎?我沒有看到任何研究能支持這個論點,我從投資者近幾個月的觀點 (對政治和市場) 中可以發現,金融和政治是互相有影響的。簡單來說,川普的支持者更有可能看好股票,對未來經濟充滿信心,而川普的對手則更可能看空股票和經濟。雙方都會在新聞報導和數據中只看他們想看的資料,而忽視那些與他們看法相異的內容。

那麼何者正確呢?我認為雙方都有合理的部分,卻也都有盲點。在對危機感到疲乏這點,過去十年中,市場觀察家確實誇大了每一次危機,但並不是所有危機都是真的安全的,其中一個還是可能成為下一個“大危機”。關於經濟政策的變化和影響,我認為政府和央行能引領經濟的能力被誇大了。

但是我也知道,如果透過政策來達成不正當的思想,兩者都可能會對經濟體造成嚴重的破壞。在政治方面,我不會把投資組合賭在政治關係上,我認為透過政治角度來觀察經濟和市場,對我的投資組合而言可能會是致命的傷害。

我的檢查清單:股票風險溢價

正如你所見,經過這一番討論後可以很容易將自己從懸崖邊搶救回來,但這一切都仍只是紙上談兵。所以,我會帶入計算,讓數字來說話(而不是我的偏見),這會是我對美股風險溢價的計算。

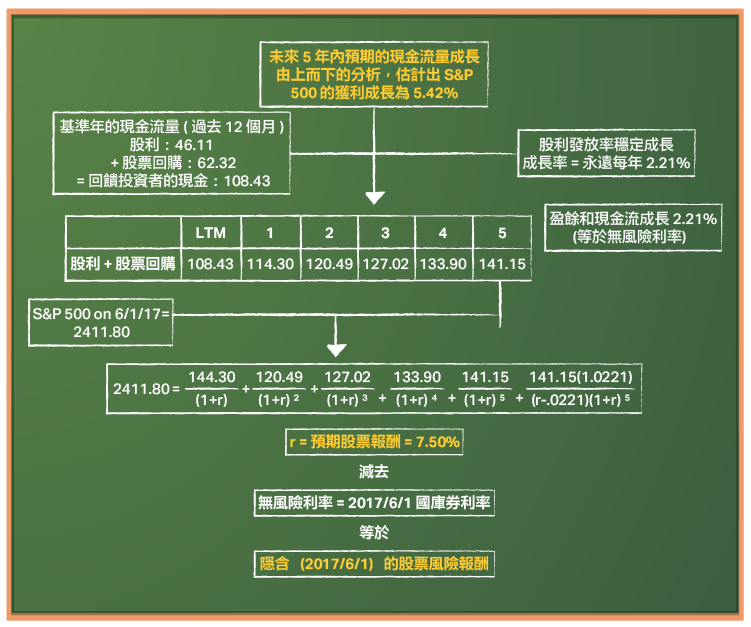

在 2017 年 6 月 1 日,當時標普指數約為 2411.8 點 ,我會計算投資人未來可預期的報酬率,以及預期指數帶來的股利和股票回購 (根據近 12 個月的現金流量,以及未來 5 年的盈餘成長來估算) 。這是我自 2008 年 9 月以來,每月都會做的紀錄,我會回朔至 1990 年。

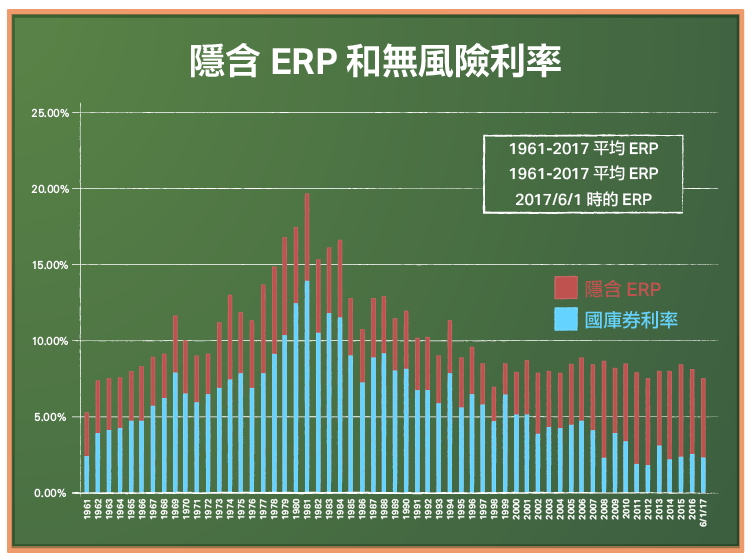

以 2017 年 6 月 1 日的指數水準和現金流量來看,預期未來每年股票報酬率 (內部報酬率 (IRR) 的現金流量) 為 7.50%。扣除掉 6 月 1 日的十年期國庫券利率為 2.21%,股票的風險溢酬為 5.29%。

我回溯到 1960 年,並繪製出標普 500 指數所隱含的股票風險溢價。

如果股票風險溢價的價值高於 1960-2017 年期間的中位數,你應該感到欣慰,但市場上最薄弱的環節在這圖中也是清楚可見的。過去 10 年,股票風險溢價的擴張,主要是由兩個力量所支撐。

- 低利率:如果美國國債殖利率回到 2007 年的 4.5%,那 2017 年 6 月 1 日的股票風險溢價則會變為 3%,接近所有時期以來的低點。

- 高現金回饋:過去 10 年來,美國公司以股票回購的形式回饋了大量現金,這些現金的激增,推高了股票風險溢酬。 由於標普 500 指數公司的收入在 2015 年和 2016 年平穩下滑,你能夠合理認為目前的現金回饋是不可持續的,而且也不符合看多市場者所說的基礎建設投資將驅動成長的故事。

不過,2017 年上半年,上述這兩點都有一些好消息和壞消息。好消息是,儘管聯準會緊縮的謠言四起,但美國國債利率卻從 2017 年 1 月 1 日的 2.45% 下降至 2017 年 6 月 1 日的 2.21%,而標普 500 指數中的公司其第一季的盈利較去年同期增加了近 17%。

壞消息是,看起來聯準會將很快確定調升聯邦基金利率 (儘管其對長期利率的影響是有爭議的) ,而且有初步證據顯示,公司已經放緩股票回購的速度。最後一點,這點可能會讓那些期待能精準預測市場時機的人感到失望,就是儘管股票相對於歷史的估值已經非常高,但相對於今日存在的其它投資替代品而言卻不算很貴。

最後,我想引用狄更斯所說的話解釋,我們可能正處於股市急劇上漲或大幅回調之中,可能處於進入牛市或熊市的邊緣,可能位在經濟繁榮或蕭條的懸崖上。(編譯/Rose)

《Musings on Markets》授權轉載

【延伸閱讀】