基本資料

臺灣中小企業銀行簡稱臺企銀(2834-TW),成立於 1915 年 6 月,中間歷經多次合併與改名,最後於 1976 年 7 月改名成臺灣中小企業銀行,為中小企業提供融資與輔導的專責金融機構;截至 2019 年 6 月底,淨值排行全台本土銀行 17 名,存款與放款餘額皆排行 12 名,於 1998 年 1 月上市。

臺灣企銀提供各類的金融服務,從存款、貸款、財務管理到數位和企業金融,不過業務以中小型企業的放款與融資為主,為全台唯一一家中小型企業銀行,8 成的放款對象資本額不及 1000 萬台幣,全台總計 125 家分行、1 家國際金融業務分行與 8 家海外分行。

銀產業同質性十分高,各家銀行提供的服務與業務差異不大,但由於客戶的轉換成本高與高黏著性的特質,客戶往往不會輕易改變銀行,不論因為資料的重新填寫,更改部分付款設定和轉錯帳號的未知成本,都導致大部分客戶對於銀行的黏著度高,這也代表銀產業往往都有充足的資金與穩定的客戶,即使銀產業為高槓桿的商業模式,但銀行所需做的就是讓自己的負債與財務結構穩定,反之若在風險管理上沒有做好,客戶必然會因為擔心轉換至其他銀行,所以在同質性高的銀行產業中,負債與風險的控管格外重要。

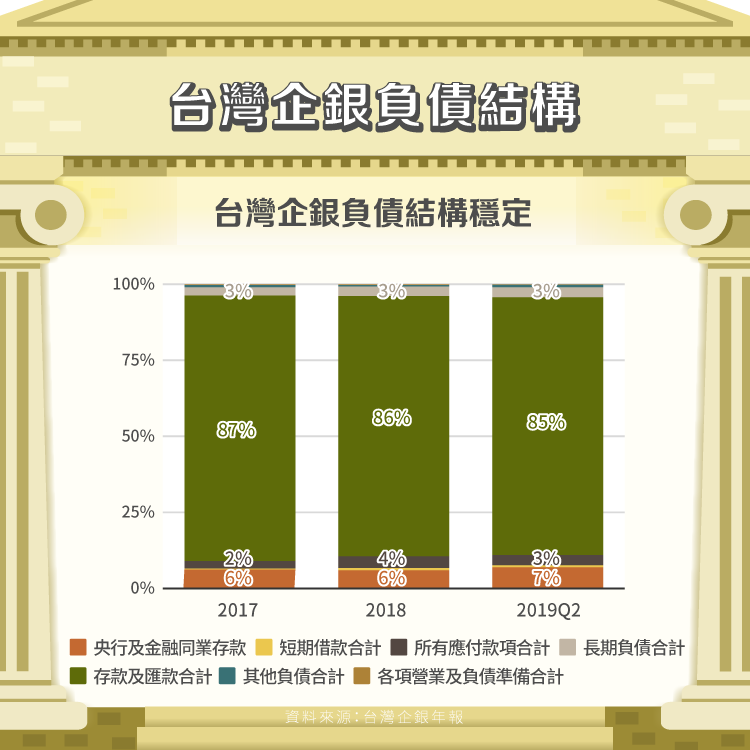

負債結構

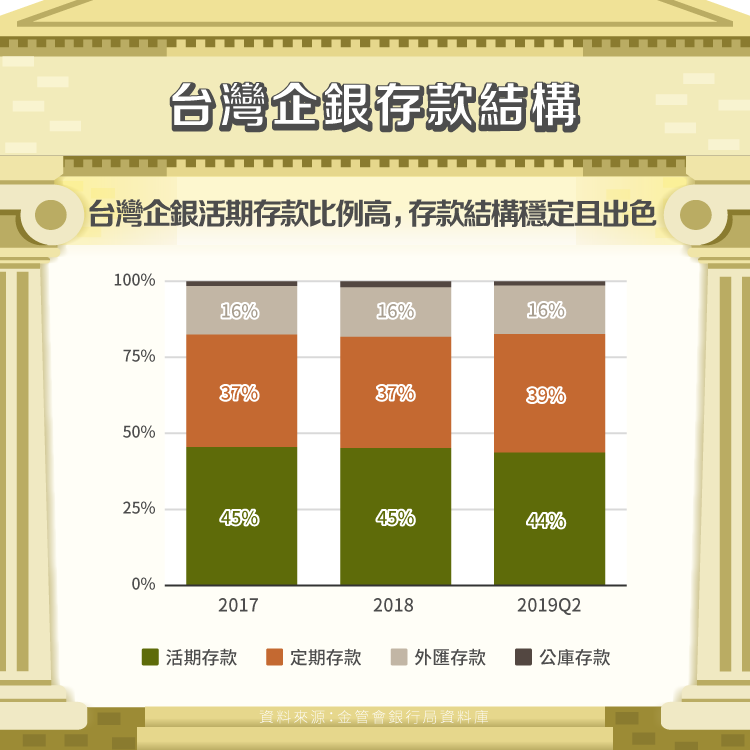

我們將臺灣企銀負債結構分解之後可看出存款及匯款合計佔整體負債的 85% 左右,與其他銀行無太大差異,且大部分的負債項目穩定。之後我們再將存款以及匯款合計拆解,這裡我們需要注意活期存款的比例,活期存款特色為流動性高,存取頻繁,手續繁雜,並且要為客戶提供許多相應的服務,如存取、提現和轉帳等,銀行需要付出大量的人力和物力,成本較高,但銀行十分樂於接受活期存款,因為活存利息成本較低,且活期存款為商業銀行重要的資金來源,可以用於短期的投資與貸款,從而獲得收益,故活存比率越高越好。臺灣企銀活期存款維持在 45% 上下,優於其他銀行 30-40% 的比例,可見臺灣企銀在負債結構方面穩定且存款結構較佳。

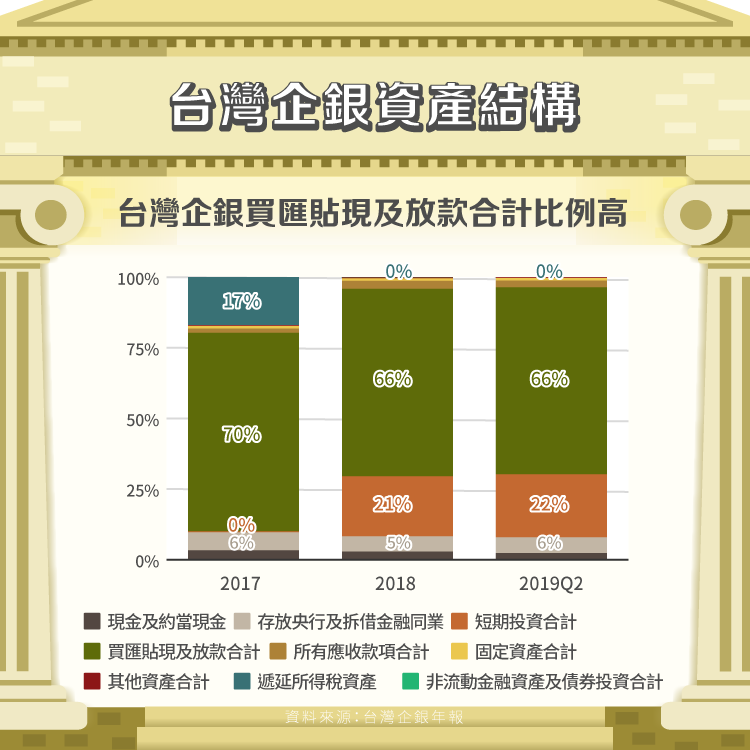

資產結構

接下來我們來看資產結構的部分,首先“買匯、貼現以及放款合計”佔 66% 左右,相較於其他銀行的 50-55% 高出不少,那為什麼臺灣企銀的“買匯、貼現以及放款合計”比例這麼高呢?“買匯、貼現以及放款合計”這個項目是將各類的放款以及貸款相加後扣除備抵呆帳的數字,因為臺灣企銀的定位為小企業提供融資與輔導的專責金融機構,在放款以及貸款方面的總金額較其他銀行多,台灣企銀為本土銀行前 20 名中擁有最高的放款餘額與資產佔比。

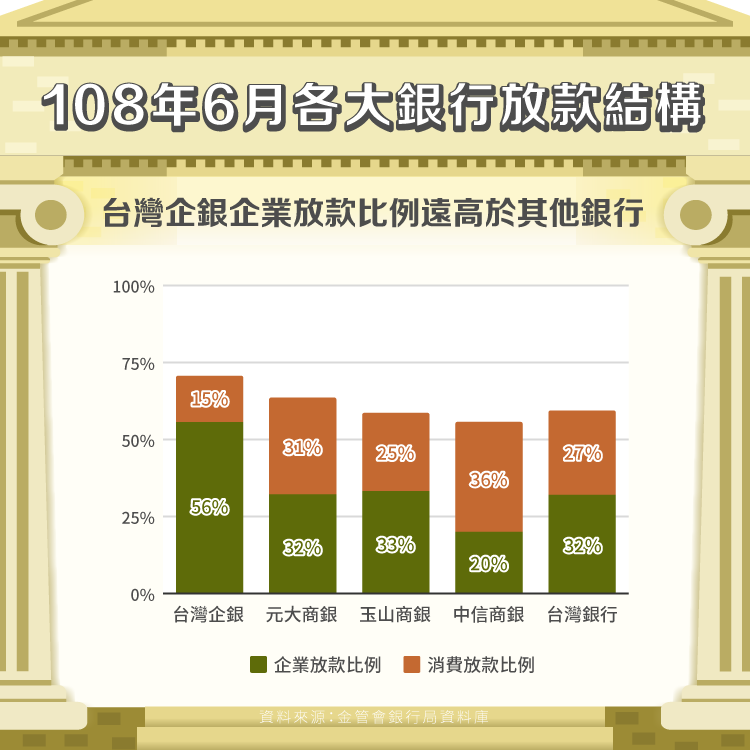

2018 年“非流動金融資產及債劵投資合計“降為零,而短期投資合計卻攀升至 21%,原因為“備供出售金融資產–非流動”和“持有至到期日金融資產–非流動”兩個會計項目降為零,增加到“公平價值衡量列入其他綜合損益之金融資產–流動”和“以攤銷後成本衡量之金融資產–流動”這兩個項目,這只是因為臺灣企銀於 107 年 1 月 1 日開始藉由收取現金流量及出售金融資產達成目的之經營模式持有上列債劵投資將會認列為透過其他綜合損益按公允價值衡量之金融資產,所以只是因為會計科目認列的改變,對本身業務與結構並無影響。而在放款結構部分,明顯可看頒布臺灣企銀的企業放款比例高於其他銀行,證實臺灣企銀本身為中小企業放款與融資服務的定位。

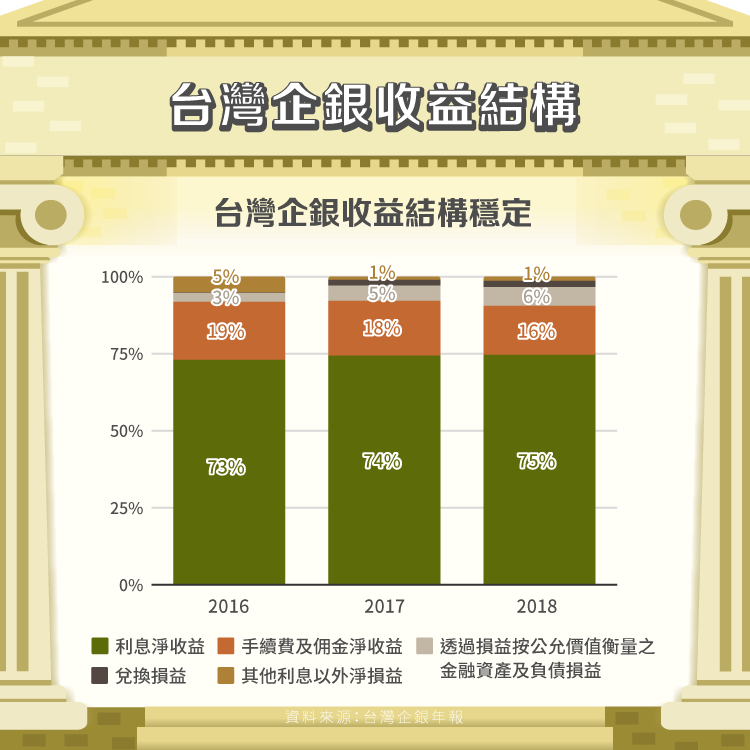

收益結構

再來我們來看臺企銀的收益結構,我們將營收進行拆解,約有 75% 的營收來自利息,因為本身是以放款與融資為主的企業,故比例較全國本土銀行平均的 60% 高上不少,但同時也導致了手續費收益只有 15% 左右,低於全國本土銀行平均的 22%,不過整體收益結構波動較小,收益結構相對穩定。

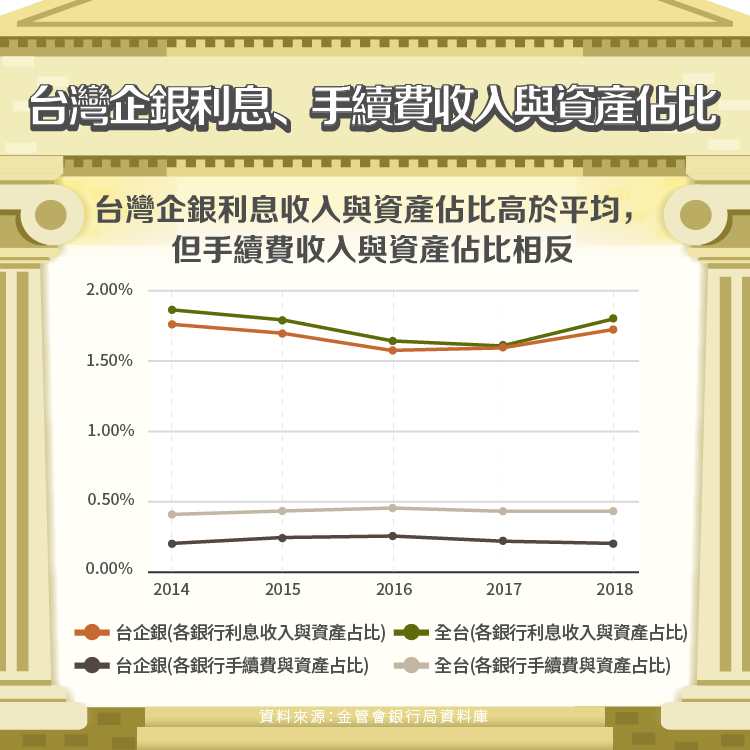

銀行的營業模式較單純,銀行接受存款戶與資本市場的資金,然後放款給借款者,且藉由不同的利率賺取中間的利差,故觀察銀行利息收入與資產佔比,即可看出該銀行運用資產獲利的能力。所以我們現在就來看利息收入與資產佔比的走勢,可以看到臺灣企銀的利息收入與資產佔比長年高於全國平均,原因為先前提到臺灣企銀主要以放款為主的銀行。

近年來全台灣大部分銀行的利息收入與資產佔比逐漸下降,原因在於各家銀行資金過多,導致眾多銀行在房貸部分出現削價競爭,從而導致利息收入的減少,但相較於大部分銀行住宅貸款佔總授信金額 20% 的數字,臺灣企銀因為其放款對象多為企業,所以住宅貸款只佔總授信金額的 13% 左右,雖有影響但幅度較小,2016 年大幅降低的主要導致利息收入下降的原因為 2016 年中央銀行兩次的降息導致利息收入的下降,但仍然保持在平均水準且迅速回到平均之上,由此可判斷臺灣企銀在收益方面穩健,收益結構良好。

衡量銀行的收益結構還有一個非常重要的指標,那就是手續費與資產佔比,來自於信託、信用卡、放款、保險、跨行和外匯相關手續費收入,此項數據可以看出各家銀行的手續費收入與資產的關係。而觀察各大銀行手續費與資產佔比走勢即可發現,雖然臺灣企銀在利息收入方面表現良好,但相對的也由於服務對象多以企業為主,導致手續費的收益降低,低於全台平均,而臺灣企銀本身定位即為貸款與融資為主的銀行,所以低於平均屬正常現象。

資產品質

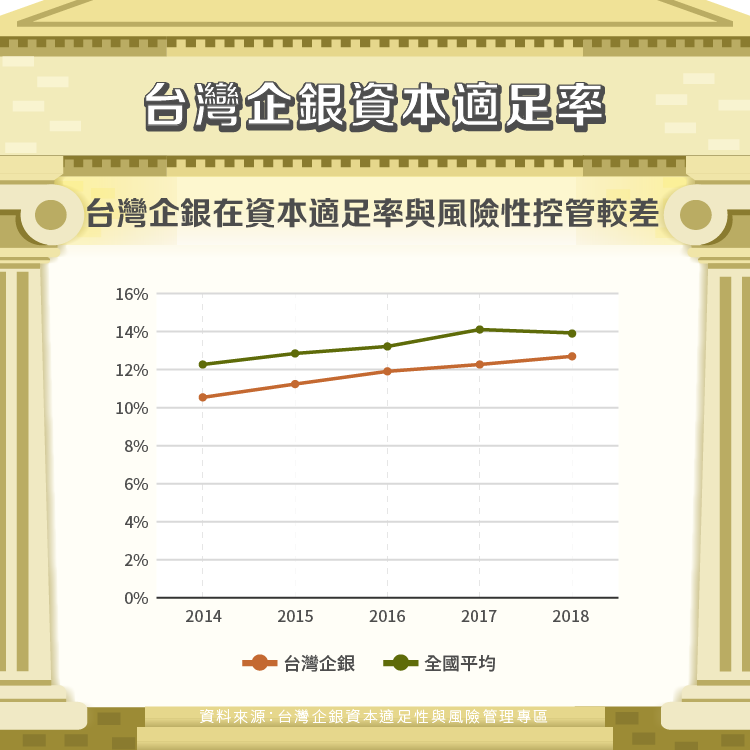

那接下來我們來看銀行產業最常用於判斷資產品質的財務比率,資本適足率、逾期放款比率和備抵呆帳覆蓋率來對臺灣企銀的資產品質進行分析。

首先我們先來看資本適足率的部分,資本適足率是用來表示自我資本淨額與風險性資產的關係,若比率越高代表該銀行風險越低。根據新巴塞爾協定,自 2016 年起第一類資本適足率,資本適足率須達到 8.625% 以上,避免風險過高,而臺灣企銀資本適足率 10-13%,長年維持在全國平均之下,雖高於 8.625%,但風險仍然相對較高。

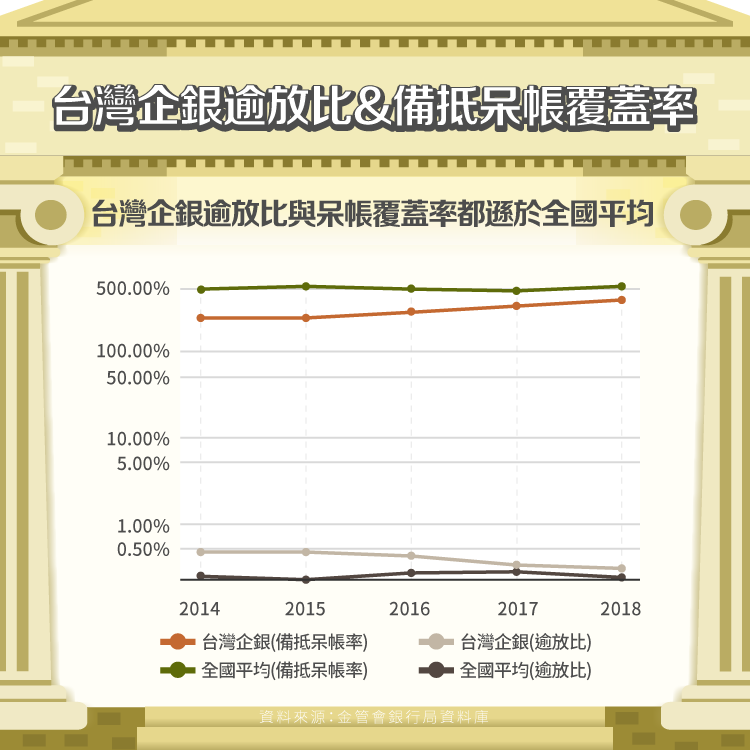

接下來我們來看衡量資產品質十分常用的比率,逾期放款比率為逾期放款佔總放款的比例,也就是收不回來的錢的比例,此比率也普遍用於評斷銀行的放款品質,金管會銀行局表示逾期放款比率於 3% 以下的金融機構,授信品質較佳,但由於台灣銀行產業自我管控較佳,截止於 2019 年 7 月台灣本土銀行的平均逾放比為 0.29%。

而臺灣企銀逾放比長年高於全國平均,原因為臺灣企銀本身以放款給中小企業為主,2018 年中小企業放款佔總放款的 50%,且 8 成的放款對象資本額不到 1000 萬台幣,中小企業相對於大型企業營運與狀況較不穩定,還不出貸款的機率也較高,導致臺灣企銀的逾放比長年高於平均水準,不過近年差距逐年縮小,原因為 2014 年開始,臺灣企銀為了降低逾放比,對中小企業的放款標準提高,降低收不回錢的窘境,可是逾放比仍然高於全國平均,在資產品質方面仍然較差。

那最後我們來看看備抵呆帳覆蓋率,備抵呆帳覆蓋率是用於看出備抵呆債與逾期放款的關係,也就是為逾期存款做的呆帳準備,用於判斷銀行對於承受呆帳能力的的參考指標,而此項指標為越高越好,也就代表對於收不回來的錢有充足的準備。可以很明顯看到臺灣企銀的備抵呆帳覆蓋率遠低於全國平均,即使因為近年來逾放比的降低使備抵呆帳覆蓋率提升,與全國平均差距逐年縮小,不過仍然有一定的距離。從三個指標來看臺灣企銀都低於全國平均,我們可推論臺灣企銀在資產品質方面較為遜色。

資產成長模式

銀行的成長模式可分成輕資產與重資產,取決於高低資本消耗型資產的佔比,若資產成長率大於加權風險資產成長率,說明低資本消耗型資產佔比開始增加,資產變得更輕,銀行偏向輕資產方式成長,反之則為重資產方式成長。

而目前大部分的銀行逐漸嘗試轉向輕資產、輕資本發展,以達到有效控管信用風險,確保銀行能持續穩健發展;臺灣企銀卻反其道而行,因為放款對象多為中小型企業,導致風險性資產的成長率大於資產成長率,同時近年來風險性資產的成長幅度減少也是因為資產成長幅度的減少,也進一步證實臺灣企銀在資產上的風險性較其他銀行高。

股利政策

臺灣企銀近年來股利發放率 70% 左右,2017 年的異常原因為慶富案導致臺灣企銀需認列 17 億呆帳,等同於 3 個月的獲利數字,從而使股利發放率降低。往年多以股票股利的發放為主,且殖利率保持在 7% 左右水準,在 2019 年臺企銀解決 2017 年慶富案留下來的 17 億呆帳後,獲利大幅成長,每股盈餘和合計股利都創下 2001 年來的最好成績,每股盈餘達到 1.19 元,合計股利達到 0.8 元。

未來展望與護城河

首先我們先從護城河看起,也就是目前臺灣企銀的競爭優勢。

-資產負債表與規模經濟:

臺灣企銀淨值排行全台本土銀行 17 名,存款與放款餘額皆排行 12 名,在規模上不具有明顯的優勢。

-客戶轉換與差異化產品:

臺灣企銀不同於其他商業銀行,相對於商業銀行客戶以普通民眾與大型企業,臺灣企銀為全台唯一一家中小企業銀行,放棄其他銀行所走的商業銀行路線,而是選擇風險高且獲利性相對較弱的中小企業銀行,但也使得客戶身分相對簡單,8 成的放款對象資本額不到 1000 萬台幣,故服務對象相對集中和簡單,這使得客戶的黏著性高,因為除了臺灣企銀以外無其他銀行專門做中小型企業放款,也讓臺灣企銀在同質性極高的銀行產業做出了差異化。

-市場寡占與販售流動性:

雖然先前提到臺企銀在同質性極高的銀行產業做出差異化,但市面上大部分商業銀行仍有提供中小型企業貸款,除此之外還有租賃公司,即可發現雖然臺灣企銀在銀產業做出差異化,不過市場上並非只有臺灣企銀能提供中小企業貸款,故無市場寡占。臺灣企銀在台灣擁有 125 家分行,本身在販售流動性方面無明顯優勢。

近年來中小型企業數量每年以 2% 成長,且將近 98% 的企業規模為中小型企業,在未來有一定的市場且成長穩定,這對於專門做中小型企業放款的台灣企銀自然是一大好消息,雖近年來台灣銀行產業出現 Overbanking(分行過多)的問題,但對於已與其他銀行做出差異化的台灣企銀來說影響不大,同時近年來工業銀行紛紛退場與轉型,使臺灣企銀更進一步擴大優勢。臺灣企銀為了增進資產品質的穩定與降低風險,近年來放款標準提高,逐漸提升穩定性。2019 年 4 月臺灣企銀擬定引進國發基金 50-100 億,金管會也因為臺企銀特殊的企業定位給予協助,並預計於 9 月完成,臺灣企銀規劃引資國發基金為策略性股東,一方面強化資本,挹注發展動能,有利於臺灣企銀後續擴大業務、提升獲利與市場競爭力。

結論

臺灣企銀本身身為全台唯一一家中小型企業銀行,放款對象多為中小型與新創企業,不同於商業銀行,在同質性高的銀產業做出差異化。負債、資產與收益結構穩定,雖資產品質從數字上看相較其他銀行風險較高,但因為本身為風險較高的中小型企業銀行,且近年來積極控管放款對象提升資產品質,故無太大疑慮。不過臺灣企銀近年發展偏向重資產,若差額持續擴大,未來風險可能提升。

臺企銀雖然本身擁有特殊的定位且與其他銀行做出差異化,不論純網銀和傳統銀行都較難以威脅或取代,但若景氣衰退,中小企業將首當其衝,相較其他放款對象為大型企業的銀行來說,臺灣企銀必將承受更大的影響。

【延伸閱讀】