重點摘要

- 水泥價格回升, 2018 年後獲利能力明顯優於過去水準

- 2017 年起開始配發股票股利,佈局土耳其

- 商品存貨約僅一周銷售額,庫存情況良好

- 現金流入穩定,現金存量豐沛

- 部分持有股權帶來獲利

- 中國獲利比重高,人民幣匯率影響大

前一篇我們了解到台泥有三大業務,水泥、化工和電力,水泥業務也西進成功,在中國成為第六大水泥公司,我們就來細看這間似乎相當不錯的公司,是否真是檔績優股?

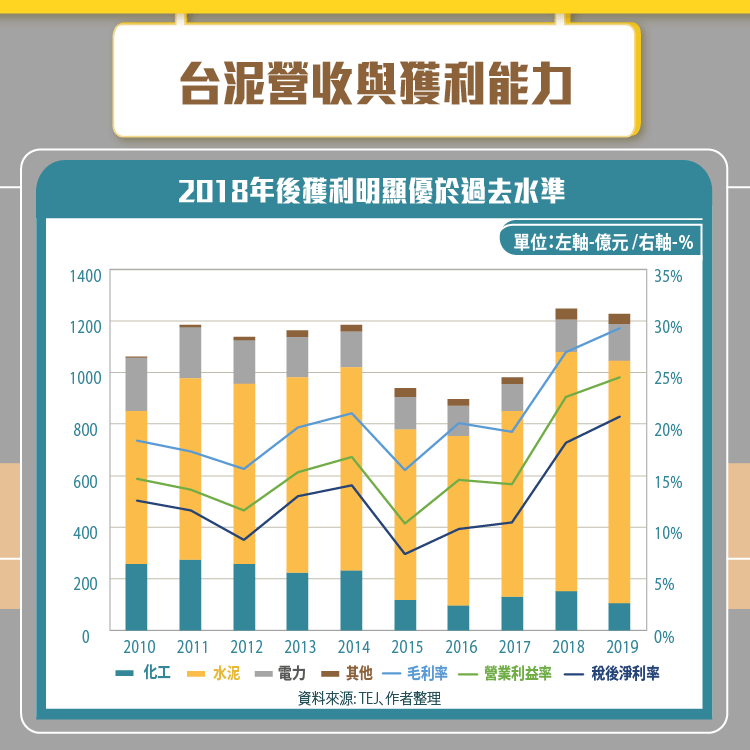

水泥價格回升 2018 年後獲利能力明顯優於過去水準

2018 和 2019 這兩年是台泥豐收的時期,供給側改革的成功使水泥價格上升,改善整體中國水泥產業的獲利情況。從下圖可以看出, 2018 年台泥營收雖較前一年提升超過 20% ,但與 2014 年營收情況差別不大,主要獲利差異來自毛利率從 21% 提升至 29% ,可見 2018 年水泥價格的上升也伴隨著銷量較 2014 年以前略減,但對獲利情況的改善相當有效。

最近這兩年的獲利情況明顯與過去不同,是否能夠持續維持還要持續觀察,但在新增產能不多且嚴格實施錯峰限產政策的情況下,如果房市和基礎建設的需求沒有大幅衰退,推測這樣的獲利表現有機會持續。

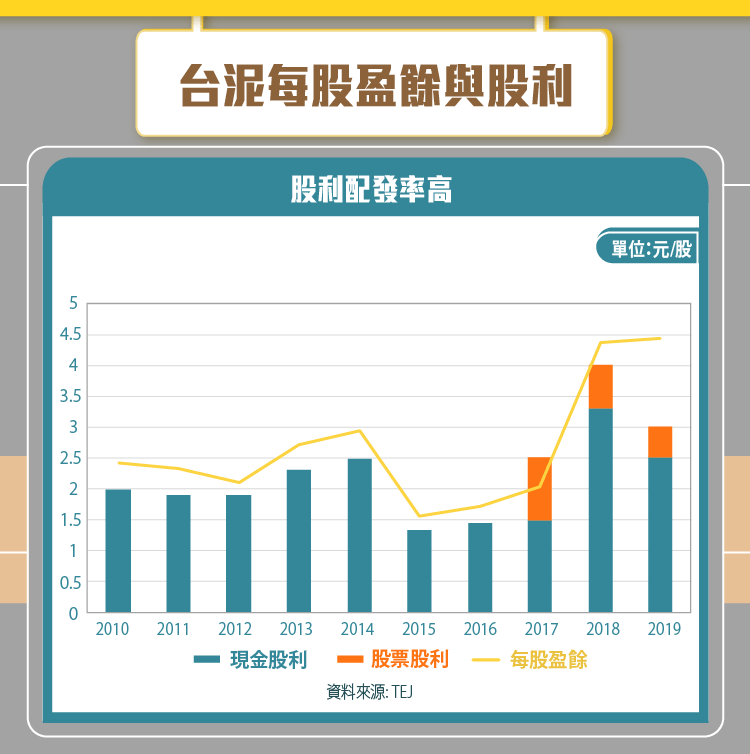

2017 年起開始配發股票股利 佈局土耳其

2016 年以前,台泥無論獲利情況好壞,現金股利配發率皆高於 80% ,但 2017 年起卻開始發放股票股利,推測原因可能是 2018 年投資土耳其的OYAK,,且預計將開啟歐洲和非洲的全新事業版圖,所以需要大量資金,因此甚至於獲利最佳的 2019 年稍稍減少現金股利配發率,使台泥的銀彈更加充實。

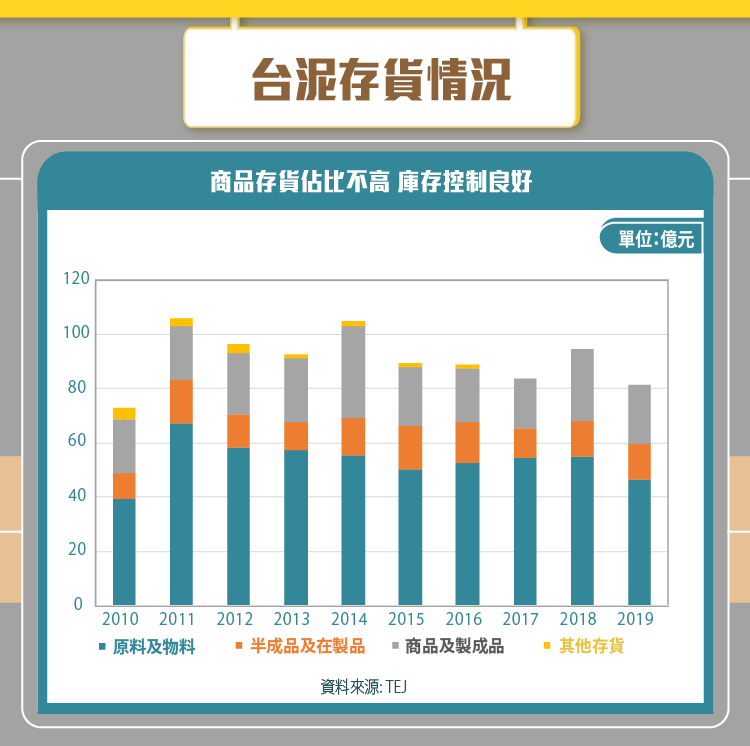

商品存貨約僅一周銷售額 庫存情況良好

前一篇文章曾說過水泥是一種保存期限非常短的商品,最多不應超過三個月,因此我們要來看一下台泥的存貨情況。第一眼會覺得八十億的存貨似乎很多,但其實超過半數是原物料,商品存貨僅有約 20 億元。

20 億到底是多還是少呢?在此就不用傳統上會使用的存貨週轉天數等名詞,我們簡單來分析一下, 20 億似乎很多,但每年台泥要賣超過 1,000 億的營收, 20 億的貨一年可以賣 50 次,換算成天數則 20 億只夠賣七天左右,一個禮拜的存貨聽起來就不會覺得存貨過多了吧!

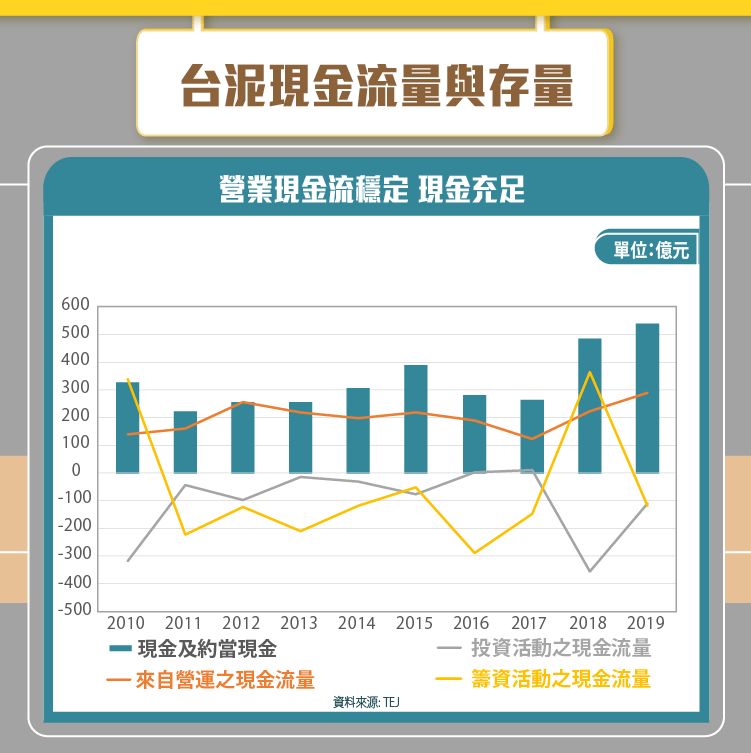

現金流入穩定 現金存量豐沛

台泥每年的營業現金流入大約都在 200 億元上下,而 2018 年之所以投資活動會有較高的現金流出,是投資土耳其合資公司的支出,但也透過現金增資總計 267 億元的方式來募集資金,使現金存量依然增加,截至 2019 年底,台泥的現金高達 500 億以上,擁有豐沛的資源得以在未來大展身手。

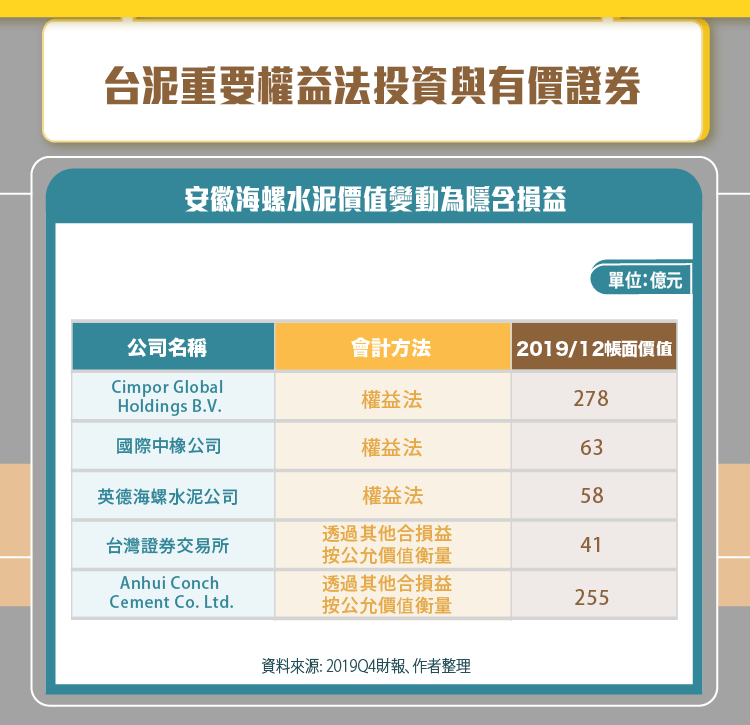

部分持有股權帶來獲利

台泥這麼大的一間公司,除了底下有許多持股超過 50% 的子公司外,還有許多台泥不具控制權,但是重要性依然非常高的公司股權,大家可以在財報附註中的權益法投資(如:台泥 2019Q4 合併財報第 50 頁起)以及期末有價證券列表(如:台泥 2019Q4 合併財報第 106 頁起)中看到它們。

首先在權益法投資中會看到帳面價值 278 億元的Cimpor Global Holdings B.V.,它其實就是台泥在土耳其的投資,持股 40% ,由於具有重大性,財報中會揭露該公司的營運情況, 2019 年該公司帶來約 3 億元的損失,可持續觀察此附註中該公司的獲利情況,了解台泥在土耳其的投資成果。

國際中橡( 2104-TW )董事長也是辜家第四代辜公怡,該公司近年表現略為下滑,但仍能為台泥貢獻約 2 億元的獲利。

比較有趣的是台泥竟然持有台灣證交所 6.6% 的股權,該股權每年會衡量公允價值,將價值變動反映到資產負債表中,由於是以其他綜合損益入帳,價值變動不會計入EPS。

而台泥還持有Anhui Conch Cement Co. Ltd.價值 255 億元的股權,其實就是台泥在中國的競爭者安徽海螺水泥( 600585-CN ),該公司在中國也屬於績優股,同樣也受惠供給側改革,股價大漲,因此台泥持有的股權在 2019 年從 174 億變成 255 億元, 81 億元的利益是損益表上看不到的,但我們要知道台泥手上還有這個有很價值的資產。

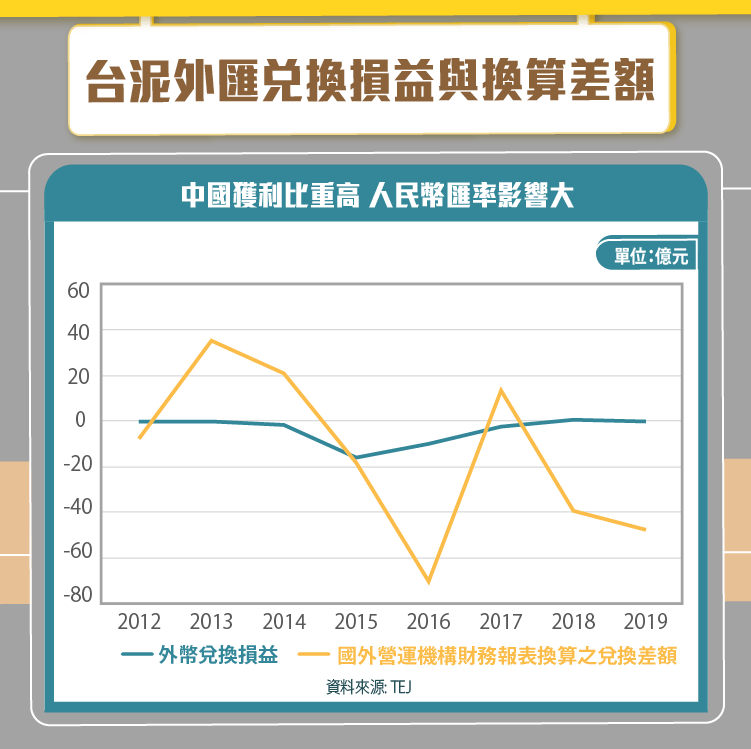

中國獲利比重高 人民幣匯率影響大

由於目前台泥有很大一部分的獲利都來自中國的水泥業務,因此台幣與人民幣間的匯差也是我們需要關注的重點,近幾年人民幣大幅貶值,使台泥中國營運的成果要換算回台幣在財報上呈現時,會產生多達 40 億元以上的損失,但從業外損益中可以看到這些損失並沒有實際兌換,因此若人民幣匯率回升,這些帳上損失是能夠迴轉的。

總結-台泥資產結構良好 未來展望歐洲、非洲投資成效

細看台泥的獲利數據會發現近兩年可說是超常發揮,想要繼續保持有機會但也具有挑戰性,要倚靠現有業務帶動成長有困難,未來成長動能要觀察與土耳其OYAK合資公司的發展。

但財務狀況上,台泥每年都有穩定現金流入,現金存量也豐沛,存貨情況良好,負債也不多,財務情況相當健全,是投資人想安心投資的不錯選擇,但要注意的是,這 2019 年股利發放率較低,期望收到現金股利的投資人要多加注意。

【延伸閱讀】