台灣產業結構很特殊,雖然大家都知道是中小企業佔多數,但是到底有多特殊呢? 根據2020經濟部中小企業白皮書,企業總數約有152萬家,而其中資本額500萬元以下的小企業約有124萬家,佔總體企業數的82%,將近900萬人都在中小企業工作。

近年勞資爭議越來越多,上班族們對「慣老闆」、「低薪族」這名詞應該不陌生,受薪階級對薪資福利不滿意乃人之常情,但是資方老闆們面對產業普遍低利潤下卻還還要面對經營成本日益增加的壓力,我們或許也該換個角度看看目前台灣的產業環境,到底中小企業老闆們在忙什麼? 苦的又是什麼? 最重要缺的又是什麼?

中小企業老闆的困境

「產業五缺」是過去十幾年來不斷被重炒的老議題,歷任政府也相當重視。就政治經濟學的觀點而言,解決五缺問題,本質上是以政府介入生產要素資源的重分配,例如徵收民間土地或釋出國公有土地來蓋工業區、電廠、水庫等以支援產業,協助廠商降低成本、改善經營或提升國際競爭力。(出處:台灣經濟研究院研究員——盧俊偉著解決產業「五缺」,要如何讓台灣經濟更美好?)

政府將產業「五缺」(缺水、缺電、缺工、缺地、缺人才)視為提振民間投資的重要解方確實是正確的方向,但這五缺卻是以中大企業的角度去思考,這五缺唯獨就是不缺『錢』,中大型企業跟銀行取得高額低利的融資並不難,但另外一群佔台灣企業總數80%且資本額500萬以下的小企業則不然,老闆除了忙技術、忙業務外,還得忙著跑三點半,苦惱著營運資金的不足,五缺一,這群成就中大企業的小企業主們最缺的就是『錢』。

超額儲蓄的問題

台灣超額儲蓄(儲蓄減投資的差額)於2014年突破2兆元(達2.05兆元),近幾年超額儲蓄也大致維持在2.5兆元左右;超額儲蓄率(超額儲蓄占國民所得比重)約14%,創下30年來的高點,並且遠高於美國、日本、韓國等國家。這顯示:台灣人寧可儲蓄、不願投資,有嚴重的龐大資金閒置問題,無法轉化為驅動下階段經濟成長的動能,對於國家長期競爭力而言更是不利。(出處:台灣經濟研究院研究員——盧俊偉著解決產業「五缺」,要如何讓台灣經濟更美好?)

註: 台灣儲蓄率升抵逾30年新高,加上閒置資金仍多,主計總處最新預測,今年超額儲蓄攀升至新台幣2.4兆元,超額儲蓄率則為12.35%、已經連續8年超過10%。

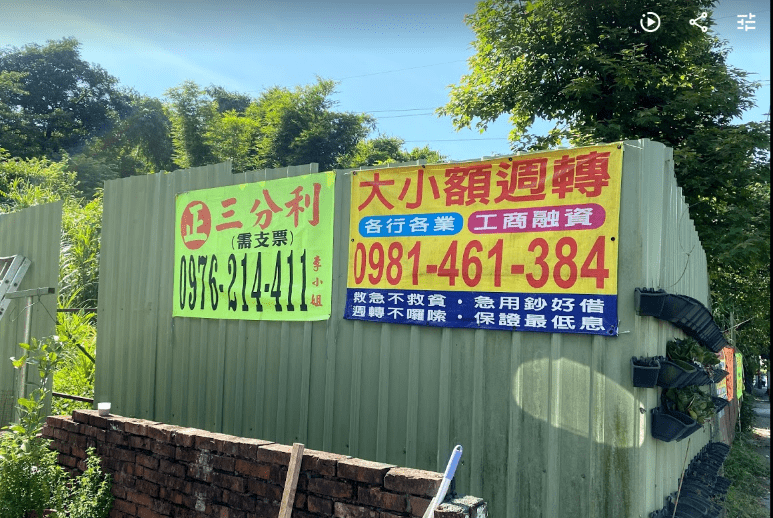

民國80年(1991年)一年定存利率約莫9.5%,定存族生活的很優裕,當時民間借貸利率月息約略2分(年利24%)至3分(年利約36%),時間即將來到民國110年(2021年),定存息不到1%,定存族想必很憂鬱,但是目前民間利率也約莫2分(年利24%)至3分(年利約36%),定存利率由9.5%一路下滑到1%以下,但民間利率並未大幅下降。台灣金融業對中小企業放款比重向來偏低,中小企業走民間借款(二胎、原車融資,公司票票貼、客票票貼、當鋪融資)的比例長期以來偏高,即便租賃公司林立,中小企業融資成本仍長期居高不下,這是痛點卻也是機會點。

▲作者拍攝於各大工業區外

中小企業也能向社會大眾募資?

如何將社會游資與小企業的資金需求對接,除了傳統的間接金融(銀行、租賃公司)外,藉助金融科技的直接金融模式或許是一解方(透過網路平台將社會低利游資媒合給企業主)。2000年網路泡沫後,平台經濟讓許多產業質變(媒體、社交、餐飲、旅宿、交通、零售..等),金融業雖然受影響較晚,但也無法自身其外,因為數位原住民已經漸漸進入產業工作,近來金融業從Bank1.0到4.0再進化到FINTECH(金融科技產業),主管機關在金融科技議題上也早已布局。

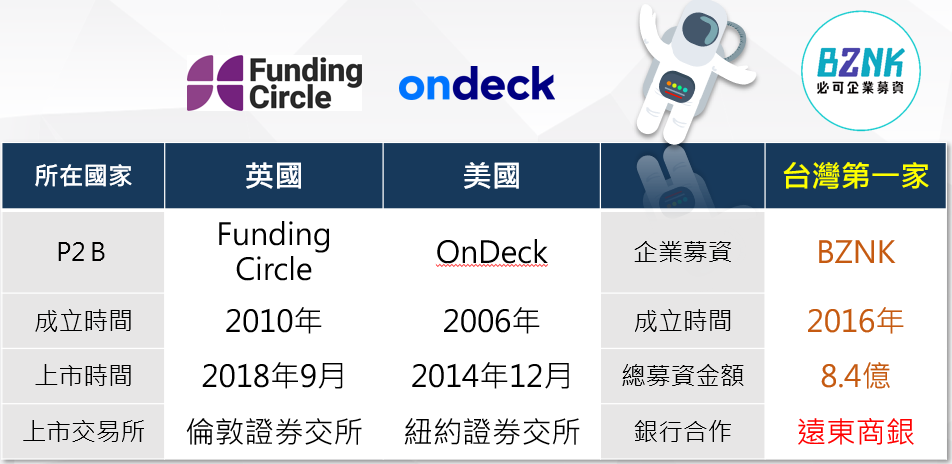

反觀國外早已有業者(Funding Circle、OnDeck)成功的驗證其可行外,甚至也成功的上市,台灣第一家提供中小企業主透過網路向社會大眾取得資金的平台( BZNK 企業募資平台)也將邁入第五年。

▲資料來源: BZNK 必可企業募資平台說明會簡報

依據 BZNK 官方網站公布的整體逾放數字而言,整體表現甚至優於銀行的中小企業放款品質( BZNK 必可企業募資自上線到2020年8月份,平台累計媒合總金額 890,434,564 元、承接了1,242筆案件。除了保持原有的嚴謹審查制度,且持續蒐集資料、新增變數來做評等分析。累績逾期加上商業糾紛案件總數維持為8件,逾期比率為0.52%)

該平台有三項主力產品項:

- 帳款融資:中小企業做生意仍存在收帳期問題(禁背/非禁背支票皆可承作),平台成立目的就為了協助中小企業達到資金週轉。

- 企業募資:新創、創業家常常有理念卻沒有雄厚資本,因此成立了公開式的債權募資管道,期許替台灣潛力企業達到籌資目的。

- 不動產債權:部分行業或者營收不夠高的企業,有資產卻仍無法從傳統金融獲取資金週轉,因此平台成立專區協助抵押融資。

結語

台灣的中小企業主往往是技術者出身,或是業務主管出身,對於財務往往是假手信賴的另一半或家人,對於財務運作的觀念往往是脫離不了製造業成本控制的思維,中小企業財務體質上最大的缺陷便是因為供應鏈上下的關係而產生應收帳款週轉率低,一旦企業擴張時產生大量應收帳款及回收期問題便可能短期大量舉債(資金成本高)或是營運資金供應不及產生資金斷鍊導致黑字倒閉(或稱藍字倒閉),甚為可惜。

其實網路時代下,資金取得除了靠馬路(銀行、親朋友人、股東往來、租賃公司、民間金融、現金折扣)外,透過網路上尋求社會大眾資金的支持也是一個解決方案,中小企業主更應善用數位金融工具試圖翻轉現有商業模式,負利率時代下,廣大的定存族投資更要分散,除了股票、基金、保險等投資工具外,將部分低利資金投入中小企業發展獲取合理報酬,雙方攜手一起大躍進,讓中小企業成長轉型成為百岳,讓台灣擁有更多的護國神山。

《必可企業募資》授權轉載

【延伸閱讀】