台電評價系列文章來到最後一篇,也就是收益法的運用,往下進行之前須先提醒大家,收益法所用之未來現金流量,應由台電提供之財務預測來推估,評價人員僅扮演評估財測、未來現流合理性的角色。

不過,本文撰寫以研究為出發點,且在資料取得限制下,只能折衷自行參考研究報告等公開資訊來設定參數、推估未來現金流量

底下將分別依分子——未來企業自由現金流量(free cash flow to firm,FCFF)及分母——加權平均資金成本(weighted average cost to capital,WACC)來做介紹。

未來企業自由現金流量(FCFF)

本文推估 FCFF 之步驟是先編製出擬制性預測財報(pro forma financial statements),再進行現金流量之調整。而擬制性財報之預估方法採用需求趨動法,按營運相關資產/負債、成本費用占銷貨收入的比重去推估。故預測 FCFF 之關鍵參數包含:預測(折現)期間、營運資產及損益科目之營收占比,及未來營收成長率。當然,還須考量常規化調整。

首先,關於預測期間,設定對評價基準日以後 5 年之現金流量做估計,故至少須往後編製 6 年的擬制性財報。其次,擬制性財報之編製方式參考台電近 3 年營運性資產/負債及營業成本、費用占營收的比重來做估算。至於不動產、廠房及設備部分,則直接按年報所揭露之年支出預估金額 1,000 億元帶入。營運相關資產/負債之週轉天數及營收占比等預估參數,經整理於下表。

未來 5 年營收成長率

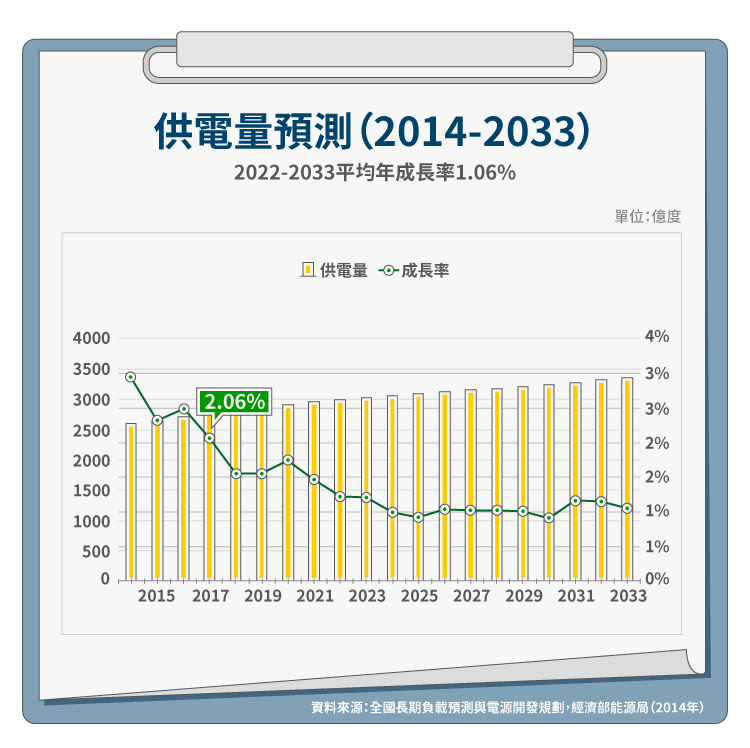

而最為關鍵的營收成長率,推估邏輯如下:成長分成 2 階段,第 1 階段為未來 5 年、第 2 階段為永續成長期。成長率主要參考經濟部能源局出具之「全國長期負載預測與電源開發規劃」報告中所預測的全國供電量成長率。

考量台電為國內獨占事業,營收與全國供電量連動性高,預計直接引用上述之預測值,作為台電未來 5 年之營收成長率。

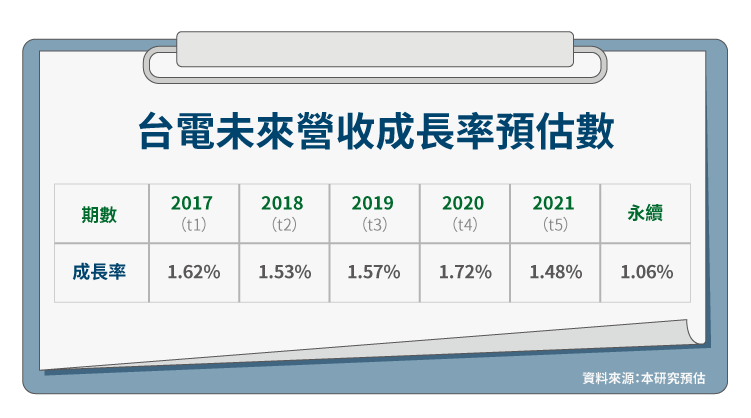

不過 2017 H1 台電營收年減 0.42%,與預測值成長 2.06% 差異甚大。分析主要原因是 2017 H1 單位電價僅 2.4073 元,低於 2016 年的 2.6159 元。若僅就售電量來看,2017 H1 仍比去年同期成長 1.62%。故折衷,將台電 2017 年(\(t_1\))營收成長率以 1.62% 代替。

永續成長率

另外,關於永續成長率,實務上會假設企業之長期成長率應朝成熟經濟體之 GDP 成長率收斂,常以 G7 國家之中長期名目 GDP 成長率作為標的公司的永續成長率。

但就供電量而言,能源局之預測甚為嚴謹,除了考量 GDP 成長率外,還考慮人口趨勢、氣溫變化及線路損失率等因素,因此最後決定直接參考能源局之預測值。而就圖二來看,2022 至 2033 年,平均供電量年增率 1.06%,乃決定台電之營收永續成長率為 1.06%。

綜上,收益法所用之台電未來營收成長率如下表所述。

其餘變數說明

最後,與 FCFF 相關之其他假設說明如下:

- 資本支出:依台電年報所載,預估未來每年支出 1,000 億元。

- 無形資產:台電之無形資產主要為電腦軟體成本,而過去 3 年之平均支出金額為 0.9 億元,假設未來不會有重大變化,預估每年支出 0.9 億元。

- 成本費用率:過去 3 年因經歷油價崩盤、燃料成本大降,讓平均營業成本率降至 89%;不過 2017 H1 油價已回復至 50 美元上下,故須重新估計。而按台電揭露之 2017 年 1 至 7 月每度營業成本除 2016 年每度平均電價(2.4933 元/2.6159 元),得出營業成本及費用率 95%,故將未來營業成本及費用率假設為 95%。

- 所得稅率:目前台電因虧損扣抵而認列所得稅利益,但長期而言,扣抵年限將會到期且額度也會用盡,加上時間差異之遞延項目將抵銷,故假設未來實質稅率將等於名目稅率 17%;至於 \(t_1\)~\(t_5\) 之稅率則以插補法估算。

- 常規化調整:與市場法一致,超額現金利息收入 41 億元及投資性不動產租金收入 5 億元,不納入 FCFF。其中,41 億元利息收入部分,因假設後端基金之投資收益率與折現率相同,故未來各期利息收入折現值與終值現值(後端基金)加總後,會等於 \(t_0\) 期之後端基金帳面金額,並未多做處理。至於未來租金收入,則已反映在 \(t_0\) 期投資性不動產之公允價值裡,也不需額外調整。

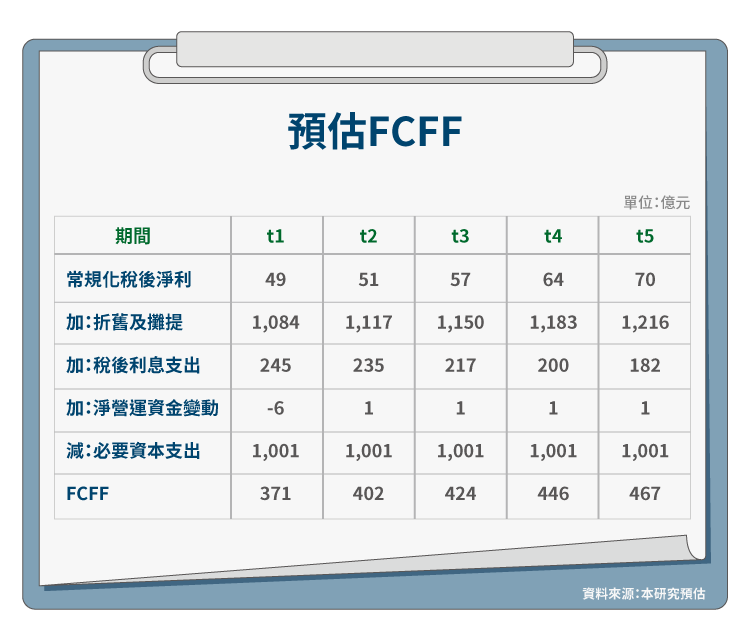

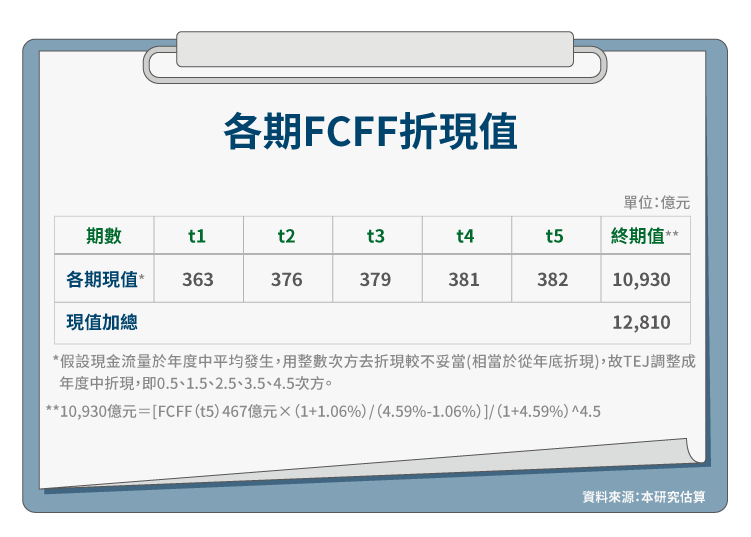

將上述之考量所預估之未來 FCFF 列示於表四。

表四

權益資金成本

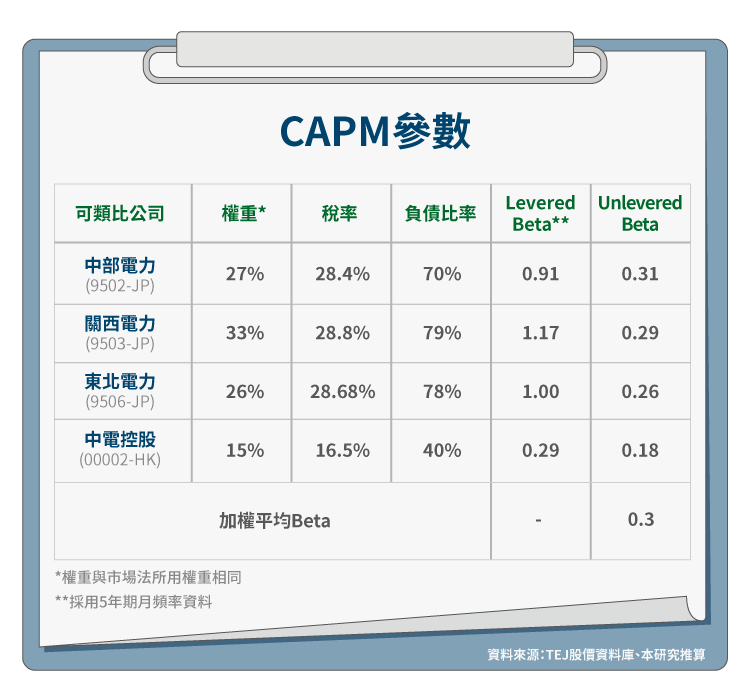

權益資金成本(\(k_e\))採用資本資產訂價模型(CAPM)估算,估算方式先參考可類比公司之 Levered Beta 係數,再經 Hamada equation(衡量舉債與否對於 Beta 的影響)轉換成 Unlevered Beta,並依市場法的權重計算加權平均,最後回推台電之 Levered Beta,估得台電之 Beta 係數 1.02。

再與台灣 10 年期公債殖利率 1.26%(\(R_f\)),及過去 10 年市場風險溢酬 8.55%(\(R_m-R_f\))運算,求得台電之權益資金成本為 9.96%。

債務資金成本

而債務資金成本(\(k_d\))部分,本研究採用「TCRI 信評等級殖利率」,加上金融業授信平均利差 1.46%。台電 2016/12 之 TCRI 等級為 6,而帳上借款距還款期限還有 1 至 8 年不等,按帳上餘額加權估算,平均借款存續期間為 6 年,其對應之 TCRI 殖利率為 1.3%。按以上資訊估算,台電之債務資金成本為 2.76%(1.46%+1.3%)。

加權平均資金成本

綜合以上,台電之 \(k_e\)=9.96%、\(k_d\)=2.76%,推估其加權平均資金成本如下:

WACC=9.96%×(1-70%)+2.76%×70%×(1-17%)=4.59%

其中,70% 為台電電價公式中所使用之最適借款比率、17% 為所得稅稅率。

收益法評價

將表四之各期 FCFF 預估數,使用 WACC 及永續成長率折現並加總後,可得出台電調整非營運項目前之企業價值 12,810 億元。

最後,針對超額現金、投資性不動產公允價值、未與營收連動之除役負債準備進行調整,得出台電之企業價值 10,115 億元,再扣除 8,552 億元的借款後,普通股權益價值為 1,563 億元,最後經流動性折價調整後每股價值為 3.32 元。

價值結論

本研究使用市場法估算之台電普通股每股公允價值為 7.61 元、收益法為 3.32 元;然收益法牽涉之主觀假設及估計參數較多、不確定性較大,故建議以市場法作為參考依據,並做以下結論:

按市場法之 EV/EBITDA 加權平均乘數估算,台灣電力公司於 2016/12/31 之企業公允價值 12,138 億元、整體普通股股權公允價值 3,586 億元、普通股每股公允價值 7.61 元。

結語及建議

本系列實作之呈現方式,從產業分析、可類比公司挑選(另文撰述)、營運與財務分析,到評價方法的選用及最後的價值結論。篇幅不短,主要是期望能讓讀者對股價評價有一整體性的概念。

另外,股權評價是一門極富藝術性的財務科學——沒有答案正不正確,只有故事合不合邏輯。因此,本實作之分析考量,或有欠思慮、未臻周延之處,都可再行討論補強。

最後,本文所估之台電股權參考價值,是考量歷史及評價基準日至執行日期間內,台電所處時空來估算,對於政府能源政策及電業法的影響尚無法掌握。包括:台電分拆「發輸配售」電之進度、核四廢存議題及非核家園政策之執行程度。這都將造成台電未來營運架構、成本結構及電業競爭環境發生重大變化,進而須重新審視可類比公司(市場法)、假設參數(收益法)之合理性,不得不注意。

【延伸閱讀】