最近火熱的生技股,上沖下洗,合一的股價也回落到了解盲起漲點,到底公司獲利有沒有跟上股價,就讓我們來一探究竟吧!

本篇重點:

- 農產品為營收主要來源

- 合一仍處於燒錢循環

- 研發費用的投入是虧錢的主要因素

- 財務體質健全

- 結論:新藥銷售順暢才是未來獲利的保障

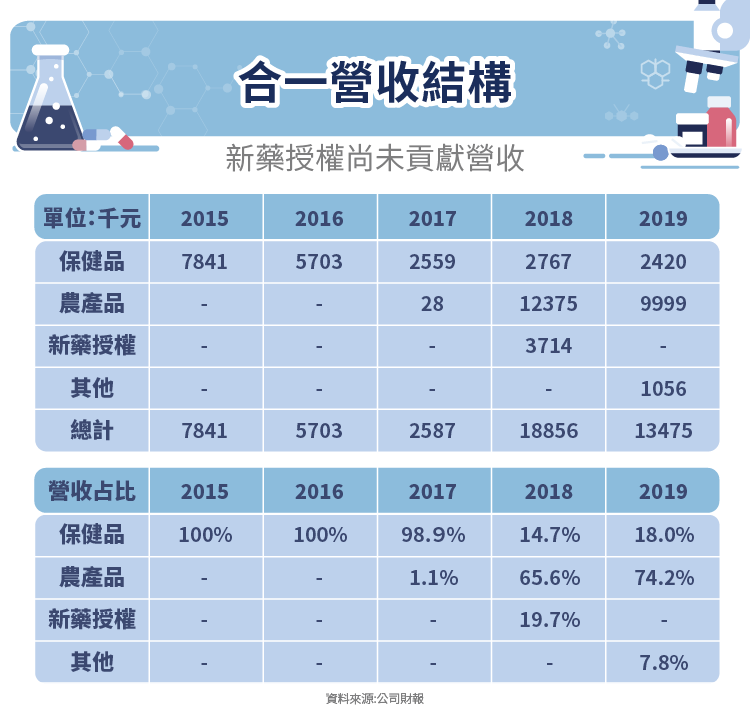

農產品為營收主要來源

合一為新藥研發型生技公司,以新藥研發為營業主體,目前藥物正處於開發階段,因此尚無銷售紀錄。2015 年至 2017 年營收來源為保健品的挹注,2018 年新增有機農產品的銷售,取代保健品,成為營收主力來源。

合一仍處於燒錢循環

合一新藥處於研發階段,營業費用逐年攀升,導致這五年,公司連年虧損,2020 年第一季每股仍虧損 0.54 元,公司處於不斷燒錢的階段。儘管第二季因獲得利奧製藥(LEO Pharma A/S)授權金,令公司虧轉盈,但新藥銷售通路是否順暢,新藥銷售能否如預期才是未來公司獲利的保證,否則授權金的收入可能只是曇花一現。

研發費用的投入是虧錢的主要因素

生技產業的營業費用中,佔最大宗的就研發費用。合一近幾年研發資金投入不斷加大,而且是公司營收的數倍,這也是造成公司連年虧損的最大因素之一。然而,這是所有新藥研發初期的必經過程,對於製藥公司而言,研發新藥的過程中,公司是不賺錢的。

財務體質健全

接下來我們來檢視合一的財務體質,公司不賺錢,研發的資金由何處而來?由資產負債表上可以看到,2019 年股東權益(淨值)38 億元,公司每年虧損 2 ~ 3 億元,淨值足以涵蓋平均年度虧損的 12 ~ 19 倍。另一方面,合一不論在流動性(2019 年底約當現金近 19 億元,佔總資產近三成、流動比率高)和槓桿狀態(2019 年底負債比低,不到10%,而且公司沒有借款)都屬於穩健的公司,所以財務實力足夠令公司虧損多年以研發新藥。

結論:新藥銷售順暢才是未來獲利的保障

2020 年半年報陸續出爐,合一因與全球前三大皮膚用藥大廠利奧製藥(LEO Pharma A/S)簽署新藥授權合約,獲得合約金,財報終於虧轉盈,再加上另一款新藥解盲成功,投資人終於享受到公司耕耘多年的成果。然而公司未來仍否持續獲利,還是要看新藥國際授權能否順利,銷售通路是否順暢,畢竟,解盲數據漂亮跟拿到各國藥證是兩回事,合一的股價未來要上漲仍須有業績基本面的保護才行。

【延伸閱讀】