McDonald’s麥當勞(McDonald’s, MCD-US) (NYSE:MCD)是全世界識別度最高的品牌所有者與品牌授權商之一。有誰會不認得那”金色拱門”嗎? 這個拱門象徵著能在超過100個國家以合理的價格買到品質保證的食物及服務。2015年底,麥當勞在全球115個國家約有36,000個據點,也吸引了超過6千9百萬人次上門。

麥當勞營收來源主要來自租金及授權金,授權金基於加盟店營收的固定比例以及最低支付租金徵收。若加盟業主每開設一間新店或者是取得一個新的授權,加盟業主需再繳一筆加盟金。

全球超過80%的麥當勞是由當地的商業人士持有經營,而約有7,200家麥當勞則由公司直營。麥當勞的授權型式讓授權商有自主權,能夠主掌採購、行銷以及訂價。也可以使用麥當勞的商標、生產線及作業系統。在傳統授權模式底下,麥當勞會先買下土地及建築物,或是簽下長期的租賃合約。而店面的設備、以及佈置則由加盟業主購買。

麥當勞以45%的市場份額主導了整個速食漢堡產業,其後還有Burger King (NYSE:BKW) 及Wendy’s (NASDAQ:WEN) 兩家主要大公司,剩餘的市場份額則被許多小公司瓜分,其中Sonic Corp. (NASDAQ:SONC) 和Shake Shack Inc. (NYSE:SHAK) 則是這些小公司當中,規模最大的兩家公司,他們的規模近年來有上升的趨勢。但是在整個速食產業來說,麥當勞的品牌一直都還是最有價值的。根據Statista統計,全球第二大餐飲品牌Starbucks (NASDAQ:SBUX) 估計市值達290億美金,麥當勞則以810億美金輕鬆超越這個數字。

常被認為主要市場在美國的麥當勞,其實有2分之3的營業收入來自美國以外的地區。

近期財務亮點

- 美國第三季銷售額年增0.9%,是該地區第一次連續兩年營收成長,主因是來自新產品的推出,包括Crispy Chicken Deluxe三明治。

- 國際主要市場部門第三季銷售額年增4.6%,主因是澳洲、英國、加拿大和德國的強勁表現。

- 高成長市場部門第三季銷售額年增8.9%,主因是中國和其他市場的強勁表現。

- 但是第三季的總營收則因強勢美元而呈現年減8.9%。

- 而合併營業淨利則年減2% (排除匯率因素,則為年增10%)

- 稀釋後每股盈餘年增28%,來到1.4美元 (排除匯率因素,則為年增44%),市場預估2015 的每年盈餘為4.81美元。

- 此外,麥當勞以股票回購和配發股利的方式退還31億美元給股東。使股東的年度報酬達到了71億美元。但是未達到公司原本預估2015年80到90億美元的目標報酬。

投資注意事項

- 不斷創新菜單項目的能力是麥當勞的成功因素之一,我們認為麥當勞的這項創新能力未來將會持續,帶來穩定的利潤,維持麥當勞的公司價值。

- 我們認同經營階層持續將公司直營轉為加盟的模式,因為公司直營店獲利能力較低。相較於高資本支出的直營店來說,加盟店能夠帶來的穩定及可合理估計的加盟租金及權利金。我們認為將直營店轉為授權店的動作可以帶來自由現金流的成長。

- 我們對麥當勞在店內裝潢及風格調整的成果非常滿意,新的風格及行銷方式成功的吸引年輕世代的客群,同時又能保有既有的客群。

- 我們對麥當勞致力於改進菜單的策略非常滿意。改進後的菜單提供多樣、健康化的食物組合給注重體重以及健康的顧客,而這些顧客正在增加當中。

- 我們認同經營團隊在顧客流量高的地區延長營業時間,以刺激營收。顧客調查顯示顧客對這項改變也有正面的評價。

- 我們看好麥當勞在全球擴張的機會,特別是在中國和其他亞洲市場,在這些市場當中,菜單將會重新設計,而人們才剛要開始了解速食所帶來的便利性。

注意事項

- 速食餐飲將會是關注孩童健康、成人肥胖問題人士持續攻擊的目標,經營團隊應該要持續改進這項缺點,像是改良生產線、菜單來達到健康組織的要求。

- 各地法律要求食品業者在菜單上標註食品熱量,此政策可能對麥當勞造成負面影響,因為消費者可能因此改變購買意願。雖然造成的影響還沒有顯現出來,但是消費者調查顯示大部份消費者在看到漢堡熱量標示後消費意願會改變。

- 原物料價格漲跌對麥當勞有大幅的影響,像蕃茄、雞肉和牛肉等。

- 麥當勞股價已持續上升了一段期間,主因是持續成長的營收。但是近期趨緩的營收可能是股價下跌的徵兆。

股利 :麥當勞提供具吸引力的3.1%報酬率

我們總是在尋找支付股利並擁有強健且穩定營運現金流的公司,當我們因股利而購買股票時,我們僅投資股利成長在長期呈現上升趨勢、穩定、沒有中斷,又能超越政府長期公債殖利率的公司,

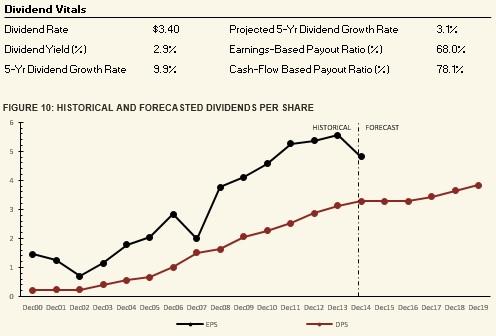

麥當勞在速食產業有競爭優勢,對股東也十分友善。從2000年開始麥當勞每年支付股利,收益率達3.1%。在2014年增加股利到每股3.28美元,從2004年到現在,其股利以19.6%的年複合成長率成長。

麥當勞是股利最吸引人的企業之一。在過去20年,即使經歷了經濟危機,也持續支付股利,且從不減少。我們認為即使面臨營收增長趨緩,其管理者仍會盡一切努力維持穩定、成長的股利發放。公司借貸的能力及資本結構的改變在在說明了其健康的財務狀況。我們保守預估麥當勞至少會維持現有的股利水準,然後於2017年後再緩慢增加。

圖 :股利歷史與預估

評估公司股利政策,最重要的是評估其安全性。最好的方法是找出股利佔營收和現金流比例較低的公司。當經濟蕭條或是公司營運狀況不佳時 (就像近期的麥當勞),公司仍能夠在不影響營業活動的情況下,用足夠的現金流和盈餘來支付股利。

如果公司沒有足夠的現金流量,則必須減少股利支付來對抗營運低潮。麥當勞的股利約為盈餘的68%,而佔自由現金流量比重約為78%。在忽略其借款能力的情況下,麥當勞在營餘和現金流量還有22%到32%的緩衝來應付成長趨緩的營運狀況,這個水準比重還在接受範圍內。

即使現在營收趨緩,營收短期內不太可能下降超過22%到32%,也正因此,其股利不需要下調,公司也不需要借款來支撐股利支付。所以這是一項安全的股利投資標的。有了穩定的股利支付,股價將會得到支撐,經營管理者也釋出信號表示,不會下調股利支付,且在情況允許下會持續增加。

除了股利支付之外,麥當勞也積極地進行股票回購,藉此動作,流通在外股數會減少,股東所能分配到的利潤就會提高。麥當勞在2014年減少2000萬流通在外股數,在2014年底流通在外股數為9.86億,在2015年前三季又減少了3200萬股。在不計股票價格成長的情況下,所有的股票回購使投資者獲得了3.3%收益率,再加上3.1%股利收益率,總共提供給投資者6.4%收益率。

總結

單純以股利的觀點來看,麥當勞是檔吸引人的股票,但是不幸的是,其股價從去年至今已經上漲了25%,若盈餘未如預期向上修正,將有大幅度的下拉動力 。麥當勞是一間賺錢的公司,有穩定的營收、現金流,也有健康的財務報表,但要注意的是,市場目前預估其2015年每股盈餘約為4.81美元,若盈餘不如預期,將會有大幅度的股價拉回。

註:

我們並未持有麥當勞的股票。

《GuruFocus》授權轉載