上一篇介紹了國產( 2504-TW )建材的公司背景與主要產品,本篇將進一步做財務分析,包括經營狀況:獲利能力、淨值評價、財務結構與現金流量。

一、獲利能力

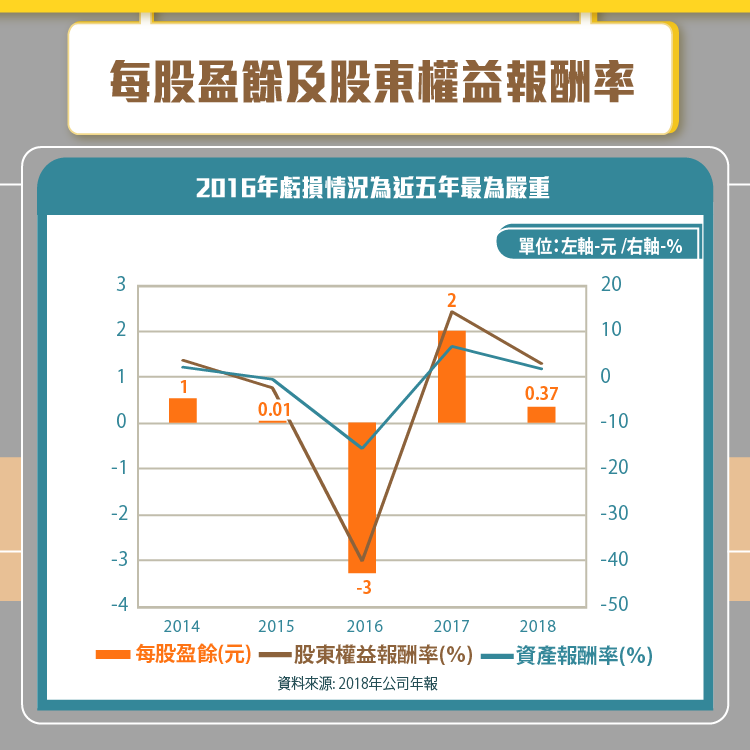

在獲利表現方面,國產近年曾發生一個較大的波折,是 2015 年轉投資復興航空發生南港失事案件, 2016 年 1 月經股東會通過解散議案,影響該年度集團獲利表現,致每股虧損 3.3 元,股東權益報酬率及資產報酬率為近 5 年來最低。復航事件對該年度集團各利益指標也有影響,營業毛利較 2015 年減少,主要為復航 2016 年合併毛損達 29.7 億元,業外淨收支減少,主要為復航資產減損 17.8 億元及租機賠償款 11.1 億元,淨利減少則如前段提及,因復航解散認列投資損失。

其餘年度則皆有獲利表現, 2017 年表現最佳,每股盈餘 2 元,股東權益報酬率 14.3% ,資產報酬率 6.8% ,主要是因為處分土地利益 27.7 億元,增加了業外收入,其中該年初出售南港區與士林區兩筆土地給潤泰創新,合計出售面積約 1,713 坪,處分利益 25.1 億元。

二、財務結構

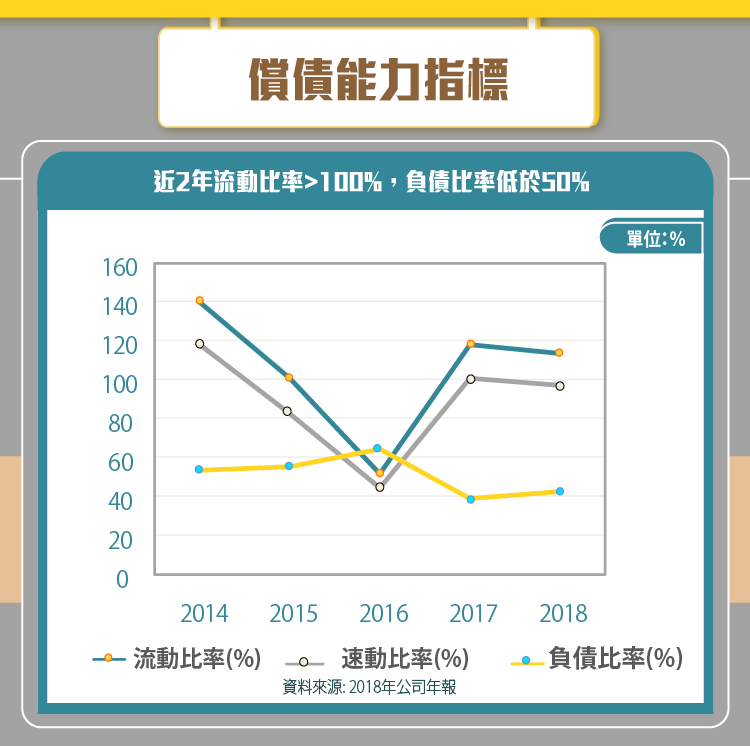

在償債能力指標上,過去 5 年中, 2016 年因為一年內到期的長債增加,使流動負債顯著增加 59.4% ,其他 4 年的流動比率皆能維持在 100% 以上,速動比率趨勢與流動比率相仿,只是 2018 年數值 97.2% ,接近但未達 100% ,仍有提升空間。另外較低的年度為 2015 年,兩者較 2014 年減少 30% ,主因增購飛航設備致流動資產減少所致,不過該年度的流動比率仍維持在 100.8% 。負債比率於近 2 年得以降至 50% 以下, 2017 及 2018 年分別為 39.2% 及 42.4% ,未過度舉債。

三、現金流量

現金流量方面,營業淨現金流量過去 5 年中有 4 年為淨流入, 2016 年因營業虧損而呈淨流出 46 億元, 2018 年則因營業淨利而淨流入 2,700 萬元。

投資活動近年主要隨固定資產的購置或處分增減。投資活動呈現淨流出的有 2014 、 2015 及 2018 三個年度,皆是因為購置不動產、廠房及設備所造成, 2018 年呈淨現金流出 3.3 億元,籌資活動的增減則與公司融資決策—長、短期借款、應付公司債的增減有關。 2018 年淨現金流入 2,500 萬元,為舉借長短期借款所致。

五、評價指標

國產集團的主要資源之一為土地資產,於 2019 年 10 月,全台有約 45.7 萬坪土地(含 28 間預拌混凝土廠),不含廠區則有 35.4 萬坪。 2014 年起透過集團資源整合,針對土地資產進行活化與創新營造開發新事業,啟動短、中程活化計畫。近期備受矚目的包括台南「南風村」商場、物業收租的高雄「悅誠廣場」,還有甫獲都更事業計畫核定的「南港企業總部暨周邊開發案」,預料都將為集團帶來增值效益。

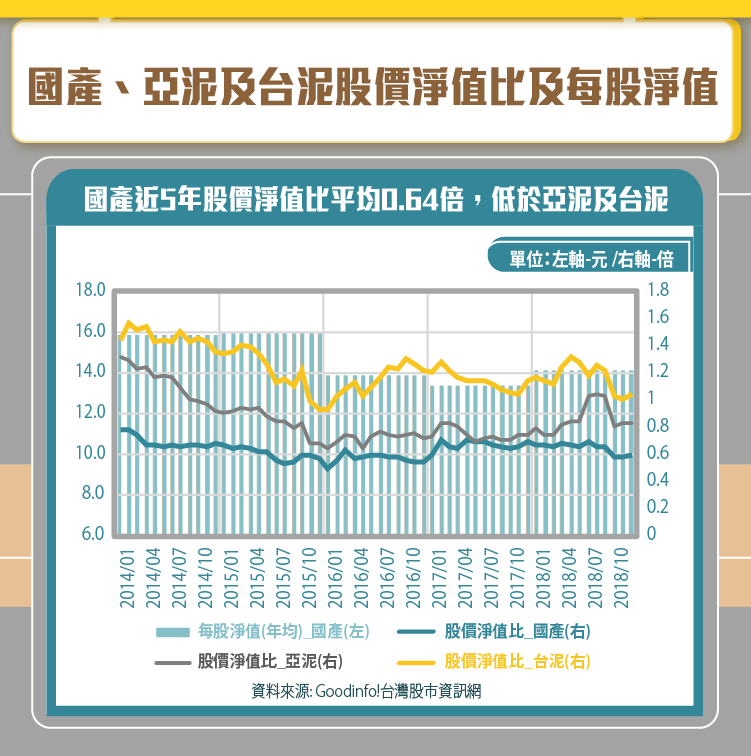

這樣的資產價值,在評價上可以股價淨值比衡量,股價淨值比的公式為:股價÷每股淨值,其中每股淨值為:(資產-負債)÷流通在外的普通股股數,而(資產-負債)即為該公司的淨資產。股價淨值比代表的是投資者願意用多少倍價錢,去購買企業的帳面淨資產,因為當一間公司沒有獲利能力時,公司價值僅剩淨值,此比率可說是評估公司的清算價值,符合保守、穩定的評價原則,一般適合於資產密集產業或以持有現金為主的產業,包括銀行、地產、油氣和天然資源等等。

若採月收盤價,國產於 2014 至 2018 年每股淨值平均達到 14.7 元,股價淨值比平均為 0.6 倍,低於同業台泥( 1101 )及亞泥( 1102 ),顯示其淨資產價值相對於股價仍較被低估,相對投資價值較高。

五、未來展望

展望未來,集團發展的有利因素包括:

- 大陸長三角地區佈局有成,蘇州地區一年 4,700 萬立方公尺的混凝土需求及潛在成長。

- 內需市場方面,成立國宇建材,攻佔南台灣「全建材」市場。

- 資產活化業務主要為旗下「南港企業總部暨周邊開發」都更計畫, 2019 年 9 月已正式獲得台北市府核定,開發總樓地板面積約 6 萬餘坪,參考該月南港輪胎與聯強( 2347-TW )國際簽署的預購合約,辦公大樓每坪 100 萬元,及該廠每坪土地原始成本約 1.18 萬元,潛在利益估計達數百億元。

總體環境的有利因素包括:

- 台商回流設廠建案增加,據經濟部統計,截至 2019 年 9 月,回流總投資額已逾 5,926 億元,預估可推升營建業訂單數量,帶動公司 2019 年預估出貨目標。

- 政府投資支援,公共建設計畫中央公務預算達 1,408 億元,而前瞻基礎建設計畫第二期至 2020 年亦編列 1,899 億元支持營造營建及預拌混凝土業發展。

需注意的風險主要則為國內市場成長趨緩、同業低價競爭及轉投資事業盈虧起伏。

參考資料:

【延伸閱讀】