我今天閱讀到兩篇有趣的文章:

- 波動性不等於虧損,除非你賣出,這篇來自Oppenheimer基金

- 市場低點買進不適合每個人,來自我尊敬的Jason Zweig

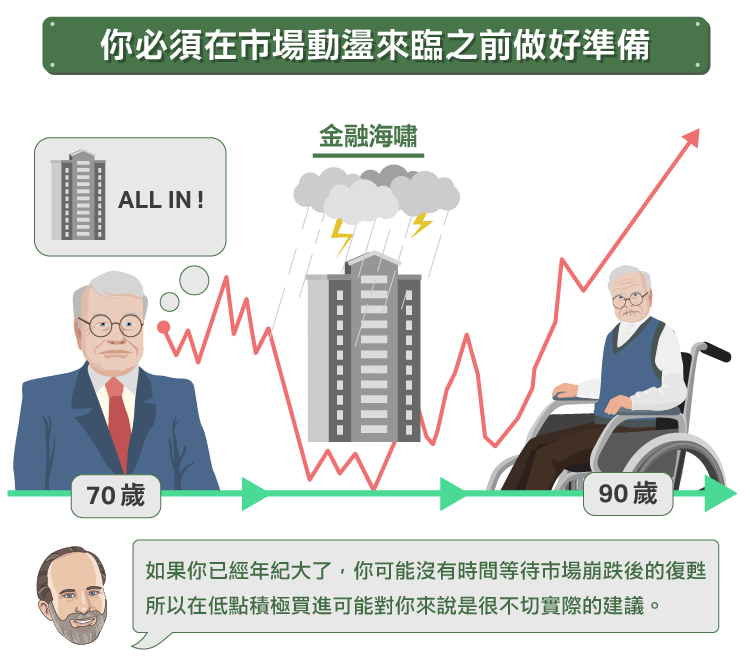

這兩篇文章都在說明投資的時間長度應用。 如果你已經年紀大了,你可能沒有時間等待市場崩跌後的復甦,所以在低點積極買進可能對你來說是很不切實際的建議。

因此,認為波動性雖然是負面,但實際上不會造成損失,除非你將資產賣出的這個想法。對有些人來說,他們根本沒有太多選擇。因為他們已經退休了,他們的錢是要用來維持長期的收入。沒有更多的錢會流入,錢只會不斷流出。 這時他們能做什麼呢?

你必須在市場動盪來臨之前就做好準備。在近期的動盪來臨前,我投資股票的資金部分只持有14%現金。我自己在過去一周,則將現金比例降到10%,我把錢拿去購買那些即使“危險”再加深,我也想持有的公司。我的投資管理方式是很靈活的。如果市場復甦,我將重新調整投資比例來因應市場衝擊。當標普500指數在約1300點左右時,我將把所有現金投入,並使用其它的投資組合策略,我會把比較沒有獲利較低的投資一次賣掉來換取現金,然後再重新投資到最好的投資標的中。

如果年長的投資者會因為股市下跌的而受傷,那其實他現在應該投資更少資金在股票,即使這意味著長期平均收入會降低。當他投資組合中的債券比例較高,在金融危機期間他就可相對減少債券持有比例,藉此重新平衡他的投資組合。當股市恢復後,他可以繼續持有更高比例的股票,這也會幫助他重新平衡投資組合。

同樣地,這樣的計劃需要提前準備。 如果沒有預先防備,你會輸掉多數的戰爭。

還有一點要注意:通常當我們談論時間長度時,聽起來我們正在談論未來的一個時間點。當將要資產轉換為現金的時間還很遙遠時,使用單一時間點是一個很好的大略時間點。但當要將資產轉換為現金的時間已經較接近時,你必須將此視為一連串時間的資產轉換,無論使用任何模型測試,都必需反映出這一點。

在許多不同的情景下,我們可能會有相同的平均報酬率,但是過早的虧損和太晚的報酬,這些情況對於想要在退休後做投資的人來說都是不好的事。這情況就如同,早期通膨率飆升,但接著卻面臨嚴重的通縮一樣。

你現在的計劃就應該考量到所有緊急危機,請注意這是一門藝術,而不是一門科學,所以若有人用不穩定的模擬分析來告訴你如何因應,請他們先模擬過去30年的數據。 若他的數據沒有模擬到經濟大蕭條,那這樣的分析是不切實際的。你應該把所有可能的時間範圍都進行分析。我這裡的想法,就是要你在分析中使用實際的波動程度,因為現實的波動幾乎總比一般的常態模型更加不穩定。歷史總是極端的,它比你的分析模型更極端,未來也可能會更極端,我們只是不知道它會如何發生。

若你看到模型分析提出的警告次數,你會感到驚訝,我真心希望這些人會存更多錢、配置更安全的資產組合、計畫花更少的錢。 因為,現實永遠比大多數自我感覺良好的金融博士們的分析模型更加嚴酷。

另一個注意事項:在大蕭條後,也就是1931年後的股市報酬率其實並不差。 然而,很少有人能獲得這樣的報酬,因為他們已經減少了他們的投資。許多公司破產意味著能夠投資的市場變小,因此在大蕭條中根據美元加權比例的投資會少於買入持有的方式。 許多人必須減少投資比例,因為他們沒辦法持有直到市場復甦。 其中有部分原因是他們透過保證金貸款來投資,另一部分是他們投資的公司已經在進行清算。

這個假設可能不符合現實,但分析模型不得不在市場低的時候提升持有現金比例。這與近期金融海嘯中一些人所做的事差不多。

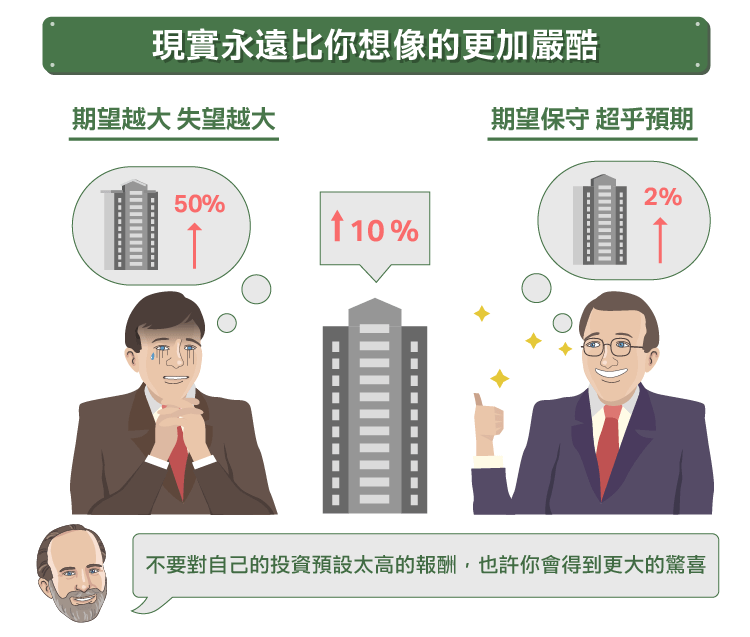

其實我想說的簡單答案就是,“更保守一點”。不要對自己的投資預設太高的報酬,也許你會得到更大的驚喜。這會比你年齡越大,靈活性越有限時,可能意外得到負面的震撼來得好許多。(編譯/John)

《The Aleph Blog》授權轉載