以賣茶起家的天仁(1233-TW),近年年營收多在 20 億上下,每年 EPS 約在 2 元附近,成長動能並不強勁,但業務結構上其實悄悄起了一些變化,底下就來一探究竟。

營運績效

首先從營收看起,以業務來區分可以很明顯地看到茶葉的衰退以及餐飲的上升,其中餐飲全數為內銷,也就是天仁茗茶茶飲、喫茶趣、喫茶趣 ToGo、CHAFFEE 等貢獻的營收,尤其是新成立的 CHAFFEE,對 2018 年的餐飲營收貢獻頗多。

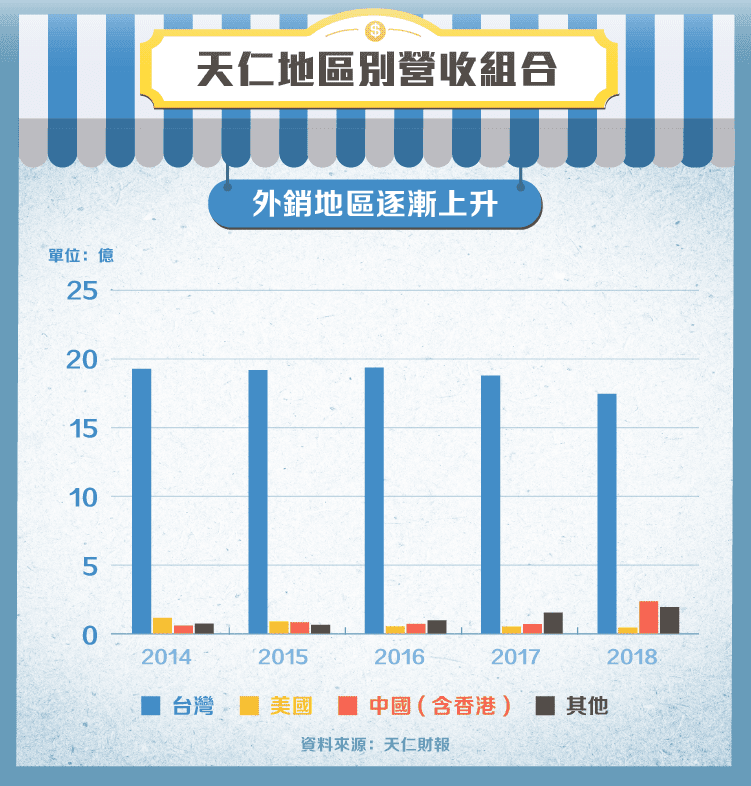

從國家的角度來看,則可看出台灣仍佔絕大部分,因為海外地區的營收只認列茶葉的原料銷貨。不過台灣的營收近年衰退,但明明剛剛提過全內銷的餐飲營收是上升的,可見茶葉的部分衰退不少,其他部分也有些許影響。

海外則以 2016 年後的其他地區有明顯上升,主要是受惠越南、新加坡等地的加盟推廣;2018 年則是中國(含香港)的營收有顯著增加,推測是相關加盟店的原料需求上升所致。

獲利表現

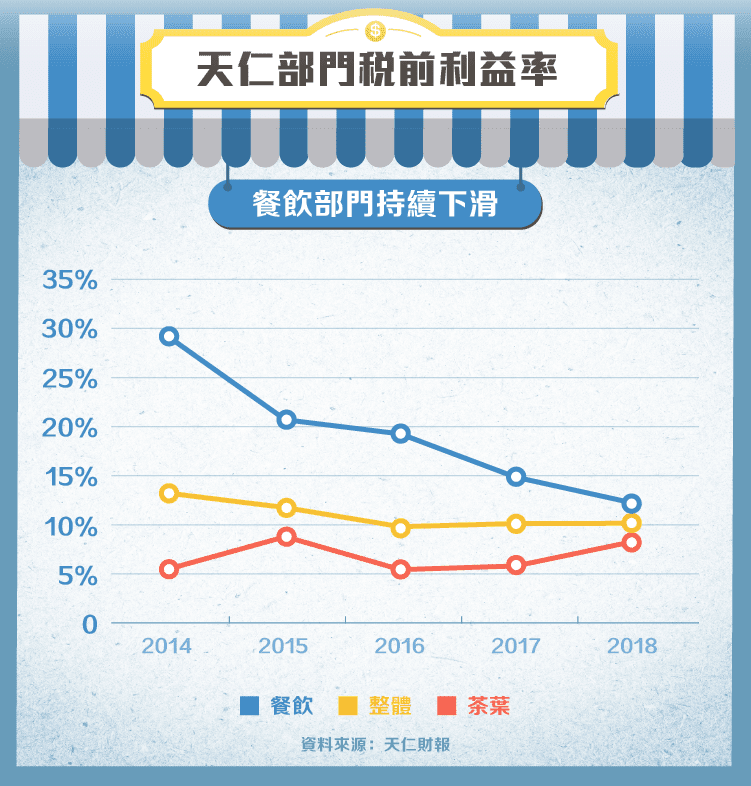

但獲利表現又是如何呢?其實天仁的毛利率向來維持穩定,有接近 6 成的水準,展現出產業龍頭的地位,比起純做餐飲的王品(2727-TW)、瓦城(2729-TW)等都還要高。但營收未能成長,最終獲利率又下滑,使得盈餘並不那麼亮眼。

就像總經理在 2018 年中的法說會上提到的,餐飲事業並不是這麼平步青雲(5386-TW),營收增加的同時,其實面臨到稅前利益率的嚴重下滑,雖然仍比茶葉部門高出許多,但還是讓整體的稅前利益率下滑至不到 10%,可能是受到原物料價格上漲、人力成本上升等因素影響。

不過餐飲的推廣還是有其必要,因為喝茶的客群仍以年齡層較大之男性為主,透過茶食、茶飲能使天仁接觸到更廣泛的客群,進而建立起品牌形象,未來這些人如果真的有購買茶葉需求,可能就會優先想到天仁茗茶。

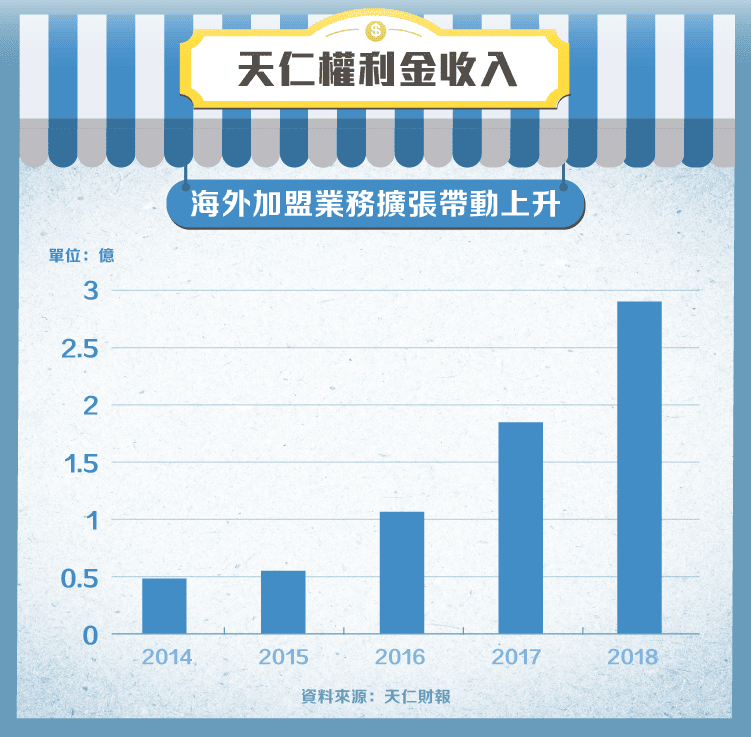

另外值得一提的是,在營業外收入及支出中有一項是權利金收入,這部分就是天仁海外授權所收取的加盟權利金,隨著集團版圖的擴張,此項收入也連年上升,2018 年已有將近 2,500 萬的收入,可以貢獻約 0.25 元的 EPS,預期未來權利金收入仍能繼續成長,如果其他業外損益變動不大,會看到稅前利益率高出營業利益率越來越多的現象。

資產負債

最後檢視天仁的資產負債表,可以發現負債比處於一個滿低的水準,截至 2018 年底,帳上也只有 1 億元的短期借款,幾乎可說是零金融負債的一家公司,因此每年的現金股利發放率也都很亮眼,能將獲利全數發放給股東。

不動產、廠房及設備則佔整體資產較大,其中又以土地佔約 3 成最多,可能是公司各地茶廠的用地。非流動資產還有一個亮點則是在香港掛牌的天福(06868-HK),截至 2018 年底的市值約 3.5 億,目前是以認列股利收入為主,歸類為非流動資產,也可看出公司應不會輕易將其股份賣出。

結語

近年獲利持平的天仁,在發展餐飲品牌的同時,沒有守住獲利率,如果營收又未能繼續成長,則獲利將有明顯衰退;海外市場則要看拓展加盟的速度,權利金的增加能對獲利有較明顯的挹注。最好的狀況就是餐飲獲利率回升,並對品牌帶來正面形象,全球業務拓展順利,這樣才有機會重啟成長軌道。

資料來源:天仁財報、年報、天仁法說會簡報、經濟日報

【延伸閱讀】