ITEM 7. Management’s Discussion and Analysis of Financial Condition and Results of Operations

美股財報中的 Management’s Discussion and Analysis (MD&A) 通常是財報中最有趣的部分,你可以看到公司自我檢討去年所做的事,更重要的還有管理層對未來的展望。

美國證監會 (SEC) 對上市公司的 MD&A 相當重視,確保管理層有充分揭露關鍵財務或營運訊息供投資人參考,其中必須包括「forward looking statement」 (前瞻性聲明) ,基於預期、估計和預測時作出的聲明,包含風險和不確定性可能導致的結果。

管理層通常在會在 MD&A 中討論三大項目:

- 公司營運 (Company operations)

- 現金流量及流動性 (Cash flows and liquidity)

- 財務狀況及資本資源 (Financial position and capital resources)

接下來我們就直接看麥當勞(McDonald’s, MCD-US) (McDonald’s Co, MCD-US) 的 MD&A。

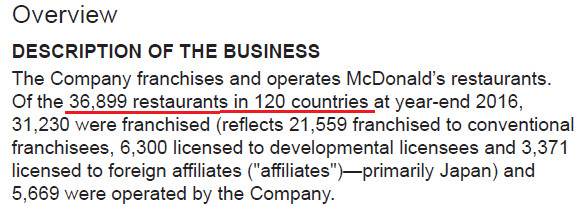

麥當勞在全球 120 個國家有 3 萬 6899 家店,這段跟前面 Business 很相似,我們直接挑不一樣的部分閲讀即可。

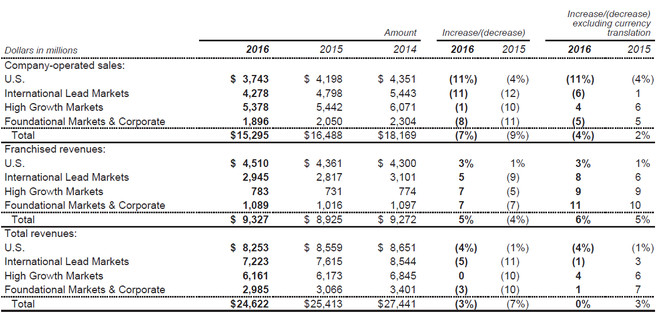

公司分成 4 大主要市場,U.S., International Lead Markets, High Growth Markets 和Foundational Markets & Corporate。

- 美國是最大收入來源佔 34%。

- 高成長市場 (含中國) 佔 25%。

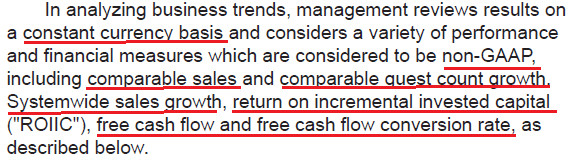

分析公司生意的趨勢時管理層用的是“constant currency basis” (固定匯率基礎) 來衡量公司表現,會這樣計算是因為匯率變化不能計到管理層的頭上,此方法並不符合一般公認會計原則GAAP (Generally Accepted Accounting Principle) ,其中包括 Comparable sales (一般會縮寫成 comp,同一家店去年與今年的收入比較) ,Comparable guest count growth (同一家店去年與今年的來客數比較) ,Systemwide sales growth (公司整體去年與今年的收入比較) ,Return on incremental invested capital ROIIC (增量投資收益) ,Free cash flow and free cash flow conversion rate (自由現金流量及自由現金流量轉換率) 。

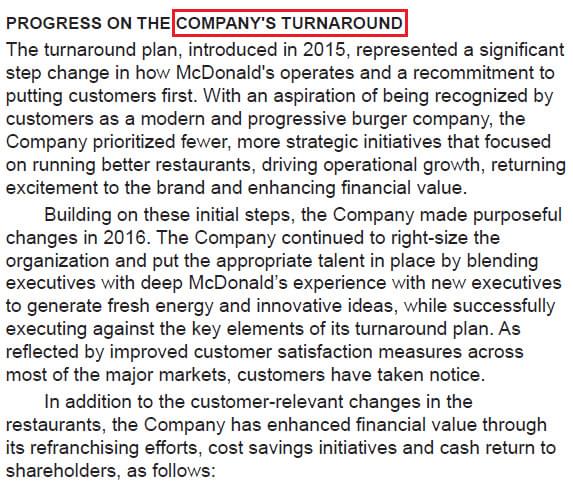

我們從之前的財報看到麥當勞正在進行公司重建 (Turnaround) 計畫,接下來我們可以看到重建計畫的具體做為和進程。

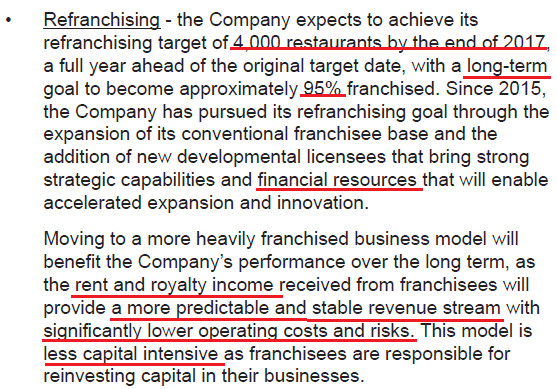

這份財報不斷提到公司要提高加盟店的比例至 95%,主要的原因就是租金和加盟金這樣的收入比自營更容易預測且可大幅降低營運成本及風險,除此之外這個新模式讓公司的資本壓力就減輕許多。

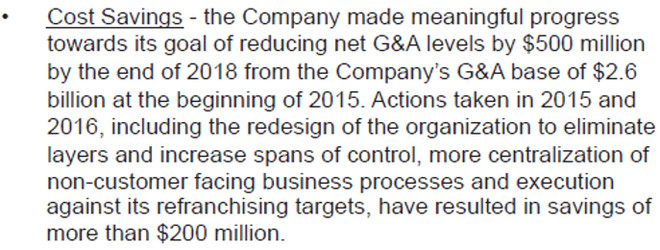

除了提高加盟比例,公司也努力下降 G&A 類的一般和行政費用,到 2018 年預計要從 26 億的費用省下 5 億,調整公司組織的部分省下了超過 2 億。

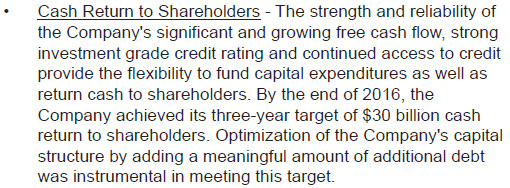

公司完成 2016 年底前回饋 300 億給股東的計畫,為了完成此計畫公司優化公司資本結構因而增加了具意義的量的負債。

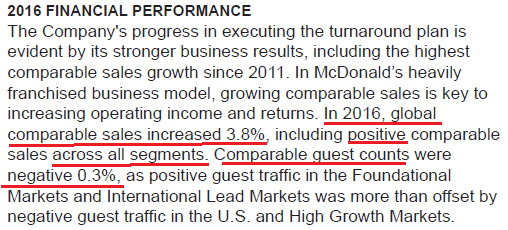

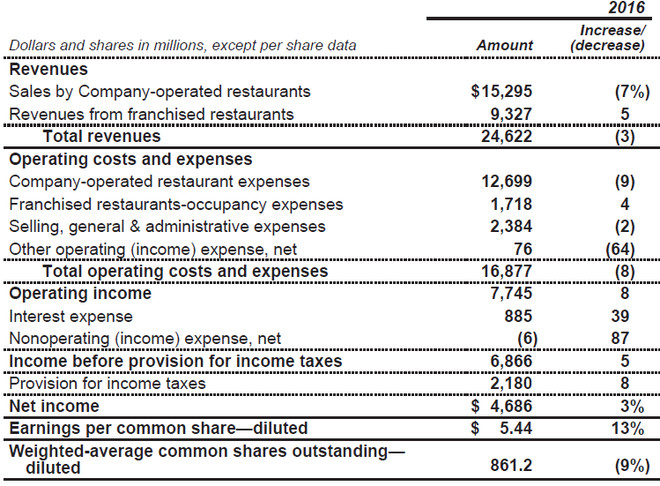

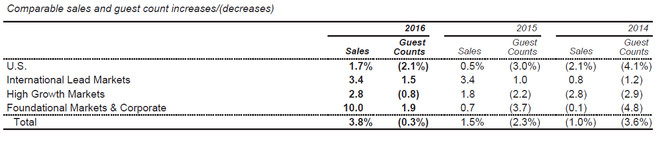

公司的 comparable sales (同一家店去年與今年的收入比較) 成長了 3.8%,4 大市場全面成長,來客數下滑了0.3%。這段讓我聯想到每個人在麥當勞的平均消費增加了。

這段完全是管理層認為重要的數字成績單:

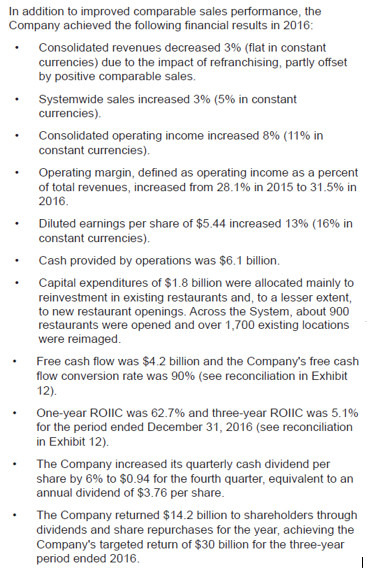

- 公司收入 (Sales) 下滑 3%,很容易理解因為將直營店轉為加盟所以收入計算方式改變而減少,單店銷售有成長可以抵消部分影響。

- 整體收入成長 3%,在固定匯率基礎下則成長 5%,因此可知匯率影響數為 2%。

- 雖然收入下滑但營業利潤 (Operating income) 卻成長了 8%,可見加盟生意的營業利潤率比直營高出許多。

- 果然營業利潤率從 28.1%成長到 31.5%。

- EPS 大幅成長 13%。

- 營業活動的現金流量為 61 億。

- 花了 18 億的資本支出,開了 900 家新店並重新裝潢 1700 家店。

- 自由現金流量為 42 億,自由現金流量轉換率為 90%。自由現金流量就是營業活動的現金流量減掉資本支出,轉換率就是從淨利潤會變成自由現金流量的比例。

- 增量投資收益 (ROIIC) 一年為 62.7%,三年為 5.1%,用來衡量管理層對資本的運用效能。

- 公司提升股利 6%,反映公司回饋股東的承諾。

- 公司在 2016 年透過股利和回購的方式回饋股東 142 億,並已達成 3 年 300 億的回饋目標。

策略方向

公司的策略方向很明確就是要成長來客數,因為這是管理層認為這是成長公司收入最重要的因子。這部分我們瞭解到此就可以了,至於公司後面提到的成長三大支柱就不重要了,無論公司用什麼方法都無所謂,因為那是管理層的工作不是投資人的工作,我們只要每年注意公司是否有照承諾的方向成長。

AREAS OF FOCUS BY SEGMENT

這部分也是一樣,公司的四大市場有個別不同的成長焦點,但我們還是聚焦於公司整體最主要的目標:來客數成長。

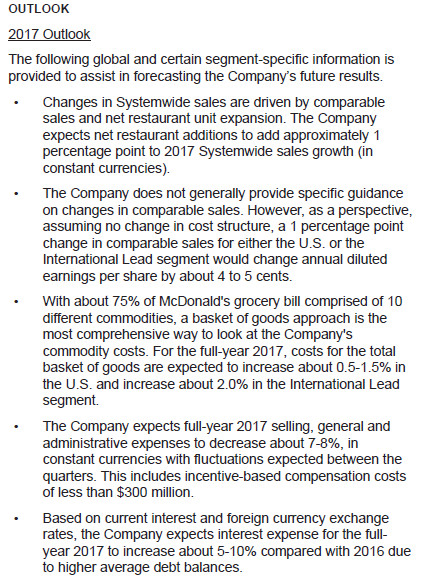

Outlook

公司展望是非常重要的部分,也很精采千萬不能錯過,公司提供了短期和長期展望,我們先看短期的部分。

- 公司整體收入的成長來自於兩的部分,一個是單店銷售成長,另外一個是店家數成長,公司預計 2017 年店家數的成長可以提升整體收入 1%。

- 公司估計如果成本結構未改變下,美國或 International Lead Market 這兩大市場的單店銷售成長 1%,可以提升 EPS 4%或 5%。

- 公司預估 10 種麥當勞最常用 (佔 75%) 的大宗物資成本在美國市場會增加 0.5-1.5%,在 International lead 會增加 2%。

- 公司預估 SG&A 費用會下降 7-8%,已經包括 3 億的激勵獎金。

- 公司預估利息支出會增加 5-10%因為公司的負債增加。

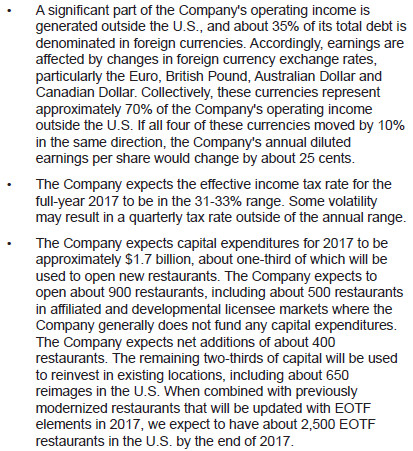

- 麥當勞是一家國際公司,很大部分的收入和 35% 的債務為外幣 (非美金) ,其中歐元、英鎊、澳幣和加幣此 4 種貨幣佔了 70%,如果這 4 種貨幣同時波動 10%,EPS 會影響 25%。

- 預估稅率為 31-33%。

- 預估資本支出為 17 億並說明用到什麼地方。

這部分公司提供了豐富的訊息,包括收入、獲利、成本、利息支出、匯率、稅率和資本支出等重要項目未來的走向。

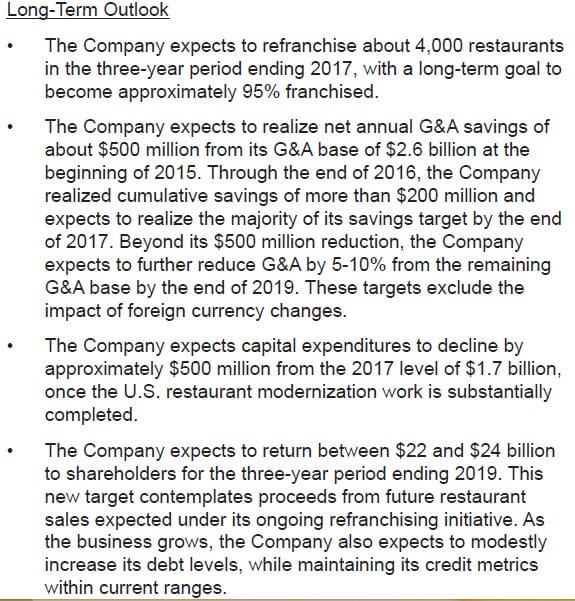

- 公司預計在 2017 年底前賣出 4000 家店給加盟商,長期加盟比例達 95%。

- 公司再次強調到 2017 年減少 5 億的 G&A 費用,到 2016 年底已經減少 2 億,而且到 2019 年底前不計匯率影響數每年減少 5-10% 的 G&A 費用。

- 當美國直營店完成現代化後,資本支出從 2017 年的 17 億減少 5 億。

- 到 2019 年底前的三年期間預計再回饋 220-240 億給股東,在不影響公司目前的信用水準下將適度的提高負債。

長期財務目標

- 收入每年成長 3-5%。

- 營業利潤率維持在 45% 左右。

- EPS成長率維持在高單位數 (7-9%) 。

- ROIIC 維持在 25% 左右。

Consolidated Operating Results

從 2016 年的營運表現可以看出幾個重點

- 直營店收入減少 7%,整體收入減少 3%。

- 費用減少 8%。

- 營業利益增長 8%。

- 淨收益成長 3%。

- EPS成長 13%。

- 流通股數減少 9%。

IMPACT OF FOREIGN CURRENCY TRANSLATION ON REPORTED RESULTS

這部分公司解釋過去幾年匯率的變化造成的影響,我們只要記得上面提到的 4 種主要貨幣如果貶值會影響麥當勞的收入。

NET INCOME AND DILUTED EARNINGS PER COMMON SHARE

這部分公司將淨收益和 EPS 獨立說明,但我們前面已經看過財務數字。

Revenues

這是自營和加盟收入分在四大市場分別不同的表現,包括有無匯率影響的狀況,我們可以知道各市場的趨勢。

公司各市場的單店銷售 (Comparable sales) 和來客數 (Guest count) 的變化,我們可以看出麥當勞的單店銷售在 2015 年後已經從減少轉為增多,來客數雖仍然減少 0.3%,但已經從原本每年減少 3.6% 逐漸改善。

Franchised margins

加盟事業的毛利也是很重要的部分,因為目前加盟佔公司 85%,未來更要提升至 95%,而加盟事業的毛利利率高達 81.6%。

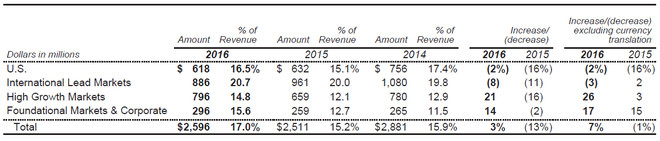

COMPANY-OPERATED MARGINS

我們也看到公司直營店的毛利率介於 15.2%-17% 之間,遠低於加盟事業,因此我們不難看出為什麼麥當勞要將加盟比例從 85% 提高至 95%。

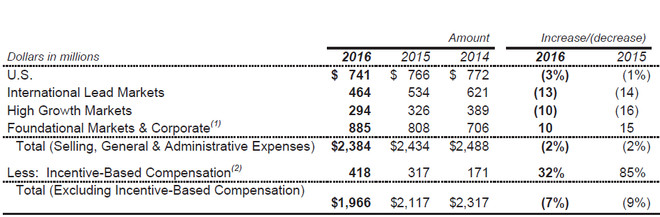

SELLING, GENERAL & ADMINISTRATIVE EXPENSES

在 SG&A 的費用控管方面,之前我們看到公司的 5 億元節省方案的執行,目前每年節省費用 7-9%,未來到 2019 年底還要每年減少 5-10%。

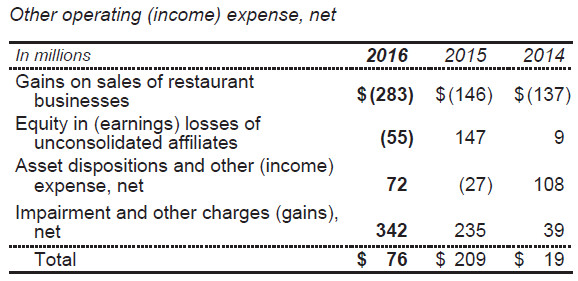

OTHER OPERATING (INCOME) EXPENSE, NET

其他營業收益的部分我們可以看到公司賣出直營店的收益,2016 年有 2.83 億。公司營運的部分我們看到此即可,因為大部分都是重複的訊息。

Cash Flows

現金流量我們之前已經看過,不再贅述。

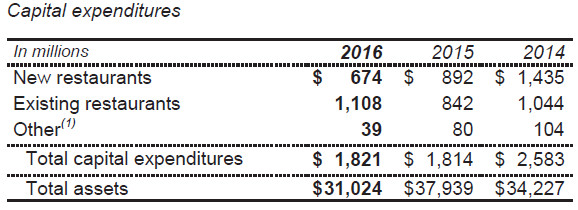

Capital expenditures

資本支出的部分在 2016 年為 18.21 億,我們可以看出過去三年的變化,原本投資以開新店為主,2014 年為 14.35 億,但 2016 年降為 6.74 億,因為公司已經轉以加盟為主,不再把開新的直營店當成主要目標。

Financial Position and Capital Resources

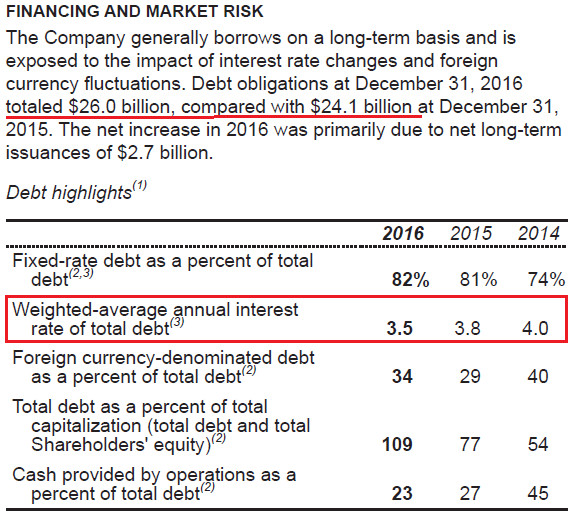

這部分我們要看的重點是麥當勞債務的變化,因為公司回饋股東的錢除了來自公司營運和買資產所產生的現金之外,最大的來源就是舉債,長期債務從 241 億提高到 260 億,美國有些基礎很穩固的公司會利用自己本身優異的債信將資本退回給股東利用負債經營,這種作法並無不可,但比例上可能還是要注意,否則在景氣不佳時,公司營利下滑,無法支應利息或到期債務因此帶來風險。

我們看到公司 2016 年資金來源的利率為 3.5% 比之前的 4% 還低,但營業活動的現金流量佔整體債務的比例已從 45% 下降為 23%。

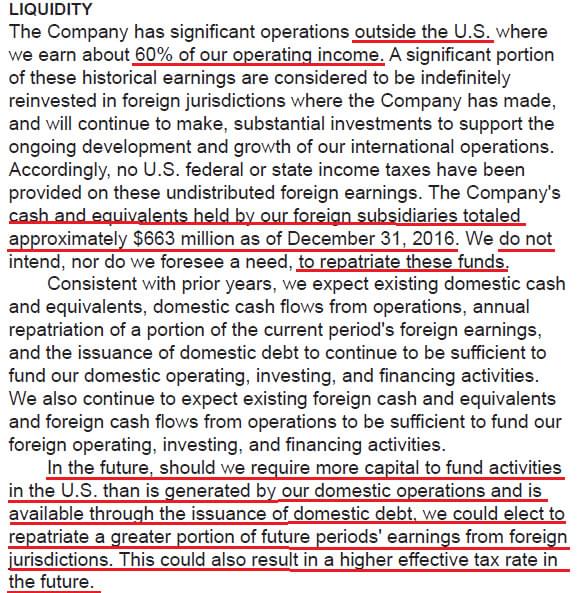

Liquidity

流動性的部分我們可以看到麥當勞有 60% 的營業利益來自非美國地區,公司在 2016 年底有 6.63 億的現金和約當現金在國外,公司並不打算將這些錢匯回美國,而是永遠再投資在當地市場,還是有可能匯回如果美國當地所需的投資已超過當地產生和舉債的現金,但匯回會造成較高的稅率。

用這個範例我們可以看出美國為什麼要進行稅改來刺激跨國企業將獲利匯回美國進行投資。

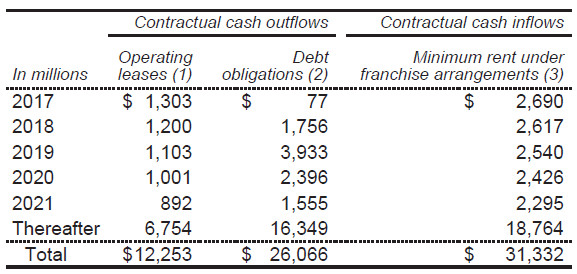

CONTRACTUAL OBLIGATIONS AND COMMITMENTS

公司除了借貸的負債外,還有一些租金類的合約債務,未來幾年的合約債務為 122.53 億,合計為 383.19 億。但加盟商與麥當勞的最低租金合約為 313.32 億,由此看出麥當勞償還債務的能力。

Other Matters

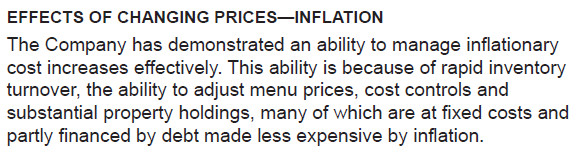

其他項目包括稅、資產減損等資訊,比較有趣的部份是通貨膨脹的部分。公司在過去已經展現出有效對應通膨的能力,可以透過調高菜單價格、成本控制和大量的地產來減少通膨對公司的影響。

結論

我花了一篇獨立文章的篇幅來介紹公司的 MD&A,因為這部分真的很重要,如果我們已經讀過這家公司年報,以後我們要追蹤時就可以直接進入 MD&A 閲讀即可,這裡面有最新、最豐富和最完整的公司訊息。雖然管理層會提供諸多財務目標數字,但畢竟只是公司期望,不宜全部聽信這些承諾而貿然投資,因為還是公司還是有可能無法達成這些目標。

《雪球》授權轉載

【延伸閱讀】