普通股售價低於其流動資產價值,因此也低於清算價值。

這種狀況肯定不正常。公司看起來死了比活著還更有價值。這些大企業的業主要是關門大吉,而不是在持續經營的基礎上出售證券,其所得反而更高。

當普通股的售價持續低於其清算價值時,不是價格過低,就是公司應當清算。

從這一原理中可以得出兩個推論:

推論(1)這樣的價格應該促使股東提出一個問題:公司繼續經營是否符合他們的利益?

推論(2)這樣的價格應該促使管理階層採取一切適當措施,以糾正市價和內在價值之間的明顯差距,包括重新考慮其管理政策,以及就其繼續經營企業的決定,坦率地向股東做出解釋。

投資機會

這類普通股的收益幾乎總是不能令人滿意。如果利潤一直在穩步增加,那麼很明顯,股票售價不會如此之低。反對購買這些股票的原因在於根據機率,收入將繼續下降或出現虧損,而資源將流失,內在價值最終低於購買時的價格。不能否認,在個別案例中的確會發生這樣的事情。另一方面,這類公司的發展潛力更大,結果也有可能導致股票的市場價格上漲。

購買此類股票需要注意什麼?

購買這些股票總的來說有盈利的機會。然而,證券分析師在選擇這一類的股票時應當盡可能仔細辨別。他將傾向於購買那些他認為很快將實現上述有利發展前景之一的公司股票。否則他將偏愛那些除了流動資產狀況之外,還具有其他吸引人的統計特徵的股票,例如,令人滿意的現時盈餘和股息或過去較高的平均獲利能力。股票分析師將避免購買一直在迅速喪失其流動資產,並沒有明確的跡象表明這種情況即將停止的公司股票。

普通股若(1)售價低於其流動資產價值;(2)這些資產顯然沒有損失的風險;(3)之前的市場價格已顯示出強大的獲利能力,那麼可以說該類普通股真正構成了一類合算的投資。它們的價值無疑遠高於其售價,而且這種超出的價值很有可能遲早會在其市場價格中體現出來。這些股票在售價低廉時其實具有高度的安全性,即本金損失的風險相對較小。 但是,應當指出,投資於此類廉價股票需要注意當時市場的普遍行情。奇怪的是,當價格水位既不太高,也不太低的時候,相對而言,這種操作的效果最好。在市場整體似乎遠高於其應當具備的水位時,比如在 1929 年或 1937 年初的時候,購買「廉價股票」效果不會很好,因為市場隨後的衰退可能會使這些被忽視或不被欣賞的證券與其他普通證券一樣,承擔幾乎同樣嚴重的損失。另一方面, 當所有股票價格都非常低廉時似乎完全有理由購買市場上數一數二的價值被低估的股票,而不必挑選出那些較冷門的股票,儘管相比之下這些股票的售價可能更加低廉。

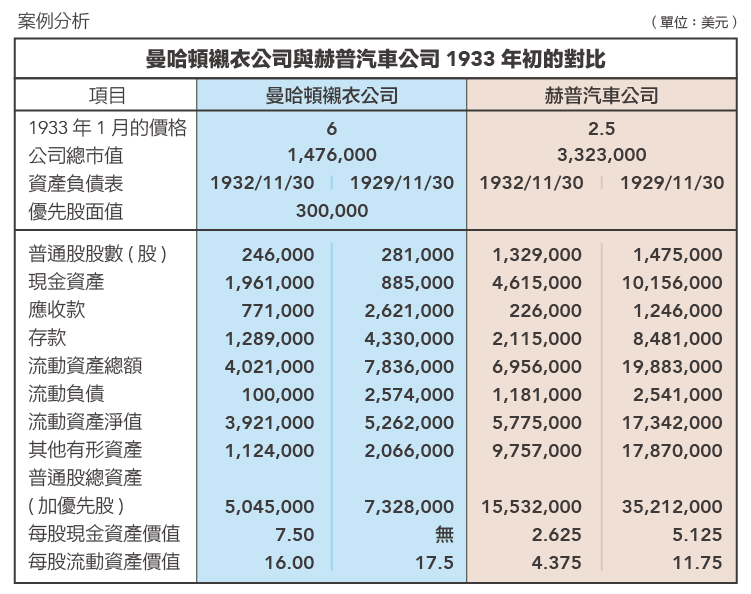

這兩家公司都說明了 1932 年底流動資產與市場價格之間一個有趣的關係。但是,相對於 3 年前資產負債表的狀況來說,曼哈頓襯衣公司的情況比赫普汽車公司更加令人滿意。後者在大蕭條期間損失了一半以上的現金資產和超過 60%的流動資產淨值。另一方面,在這樣的困難時期,曼哈頓襯衣公司 普通股的流動資產價值只減少了 10%,而且,其現金資產狀況得到了明顯改善。後一種結果是通過清算應收款和庫存而得到的,這樣做的收益付清了 1929 年的銀行貸款,大幅增加了現金資源。

因此,用前面的觀點來看,這兩家公司必須劃歸不同的類別。在赫普汽車公司的案例中,我們應當考慮到目前流動資產價值超過市值的部分可能很快就會喪失。就曼哈頓襯衣公司而言,情況卻非如此。事實上,該公司在經濟蕭條期間累積現金餘額的成就是一個有利因素,必須要考慮在內。

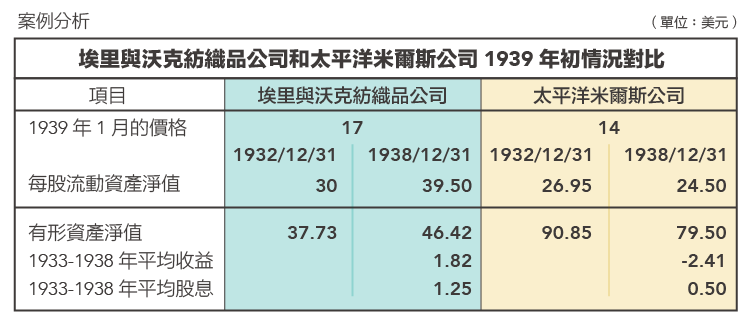

太平洋米爾斯公司的虧損並沒有對其資產負債表的狀況產生嚴重的影響,因為它們主要是在資產負債表之外通過折舊備抵的形式表現出來的;但是如果沒有特殊原因,不建議投資虧損的公司。分析師顯然更願意投資購買埃里與沃克公司的股票。

代表整個企業價值的普通股的安全性不會低於只對企業部分資產有要求權的債券。

《雪球》授權轉載