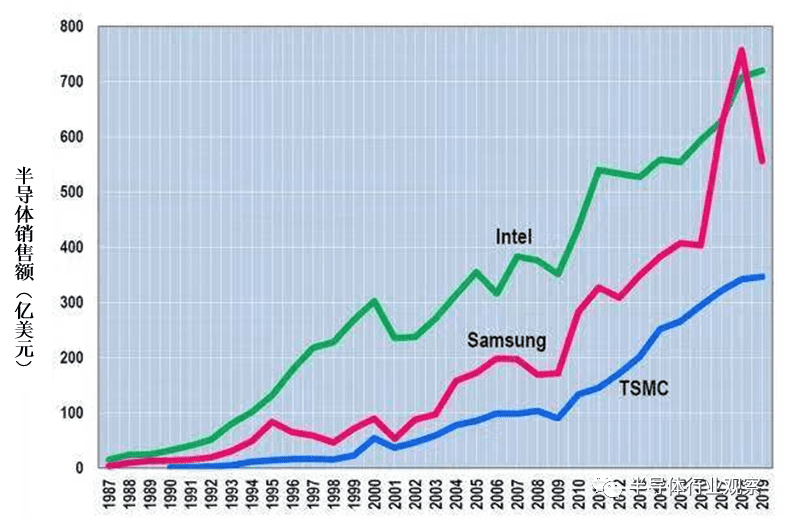

在半導體產業,英特爾(Intel, INTC-US)、三星和台積電( 2330-TW )是當之無愧的龍頭。從下圖可以看到, 2011 年以後,英特爾、三星、台積電三家公司佔領了全球半導體銷售額的前三名。

如果把英特爾和三星 1987 年的銷售額看做基準 “ 1 ” ,而台積電的基準是 1990 年的銷售額,三家公司的銷售額推移如下圖,本來也應該把台積電的 1987 年的銷售額看做基準的,但令人遺憾的是,沒有找到 1987 年~ 1989 年的IR數據,只好把 1990 年的數據當做基準。 (也許這也印證了節目中張忠謀提到的,最初的幾年沒有什麼銷售額。)

到 2019 年,英特爾的銷售額提高了 48 倍,三星提高了 170 倍(在半導體記憶體泡沫的 2018 年,擴大了 231 倍),而台積電的銷售額居然成長了 412 倍。

台積電不僅銷售額獲得了飛躍式發展,在 2015 年以後,甚至取代英特爾,成為了引領尖端技術的半導體廠商。對於 10 奈米啟動失敗、 7 奈米的啟動還沒有眉目的英特爾而言也許真的會將處理器的生產委託給台積電,走上Fabless的道路。

另一方面,三星也憑藉在儲存領域的領先地位,晶圓代工的崛起,成為市場上不可忽視的重要角色。在早兩年,它甚至一度超越Intel,成為半導體業界二十多年裡,第一個挑戰Intel,成為營收龍頭的企業。

圖 1 :英特爾、台積電、三星的半導體銷售額推移。 (圖片出自:筆者根據電子期刊《半導體Book》以及各家公司的IR數據製作了此圖)

這三家企業能有今天的表現,主要感謝三個人:

1. 已故的Andrew Grove(以下簡稱為 “ 葛洛夫 ” ),作為第三名員工入職Robert Noyce和Gordon Moore在 1968 年成立的英特爾,並於 1987 年擔任英特爾CEO。

2. 於 1987 年創立了台積電的Morris Chang(張忠謀,於 2018 年宣布退休)。

3. 李健熙,在父親李秉喆去世之後,就任三星第二代會長。

回看這三個公司的發展,這一切都是得益於以上三個人在 1987 年做的重要決定。以上三位偉人除了 “ 以 1987 年為起點 ” 以外,還有其他共同點,即各位偉人通過 “ 改革 ” 開拓道路,使自己的企業獲得成長。下面筆者就三位偉人進行了哪些 “ 改革 ” 展開論述。此外,我們還會討論李健熙去世後,三星所面臨的課題、以及未來的展望。

一、安迪葛洛夫:英特爾王朝的開拓者

安迪葛洛夫:只有偏執狂才能生存

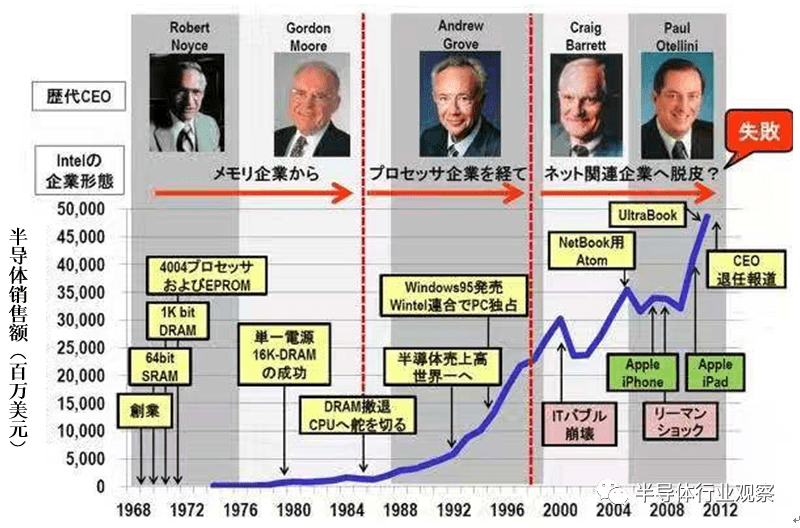

英特爾是由積體電路(IC)發明者之一的Robert Noyce(首代CEO)和因 “ 摩爾定律 ” 而有名的Gordon Moore(以下簡稱為 “ 摩爾 ” ,第二代CEO)二人共同創立的,最初,英特爾的主要業務是半導體記憶體(尤其是DRAM)。 (如下圖 2 )

圖 2 :英特爾的歷代CEO、半導體銷售額。 (圖片出自:筆者依據電子工業年鑑和電子期刊《半導體Data Book》製作了此圖,CEO的照片出自英特爾博物館《英特爾的歷史》)

葛洛夫在 1968 年入職英特爾,也就是大家所說的 “ 三位創辦人 ” 之一。葛洛夫最初的工作是半導體工廠的生產管理負責人(Director of Operations)。

生產管理負責的工作主要有嚴格遵守設計和製造的日程、控製成本、管理半導體產品的出貨。即,除了市場行銷、銷售、策劃中長期戰略以外,葛洛夫負責所有工作。

葛洛夫將自己的個性與生產管理的工作內容融合,產生了後來的 “ 偏執狂 ” 式的管理。這也和他的名言—— “ 只有偏執狂才能生存 ” 有關。此外,業界還認為是葛洛夫確立了英特爾的哲學—— “ Copy Exactly ” (不輕易更改已經確立的設備、工藝)。

安迪葛洛夫的 1987 :英特爾進軍CPU

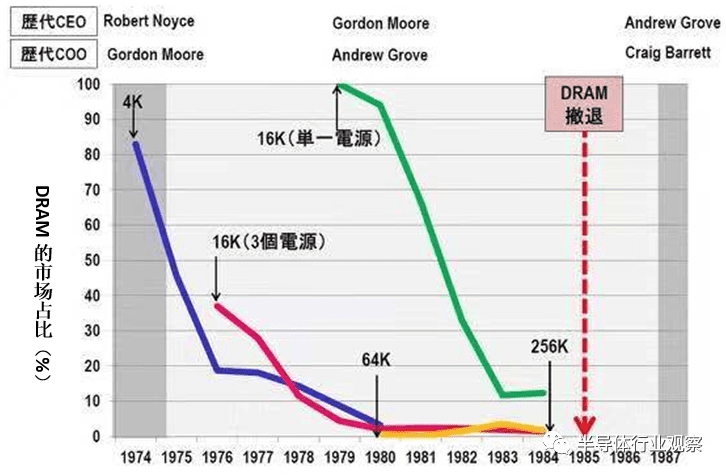

1975 年摩爾從副社長就任CEO,葛洛夫升為COO(營運長)。在摩爾擔任CEO的初期,英特爾從 4K 代到 16K 代,一直是DRAM的巨頭企業。但是,大批的日本半導體企業進入,英特爾的佔比大幅度下滑。在 256K 世代,英特爾的佔比僅有 1.3% 。 (如下圖 3 )

圖 3 :英特爾的各代DRAM的佔比推移。 (圖片出自:筆者根據Data Quest公司的數據製作了此圖)

作為科技的驅動力,英特爾CEO摩爾認為公司應該繼續發展DRAM業務,但是由於終止了 1M DRAM的研發,葛洛夫決定退出DRAM業務。因此,可以推測脫離常軌魯夫實際擁有比摩爾更高的實權。

此外,如文章開頭所述, 1987 年葛洛夫就任英特爾的第三任CEO。葛洛夫CEO創立了政治感強烈的中央集權制度,並任命Craig Barrett為COO(克瑞格·貝瑞特,即後來的第四代CEO),Craig Barrett的作用充分體現為 “ Mr Inside ” ,且完全貫徹了葛洛夫CEO的戰略。公司內部所有報告都報告給葛洛夫CEO和貝瑞特COO,全部由兩個人決定。此外,這種經營文化成為了英特爾的企業文化。

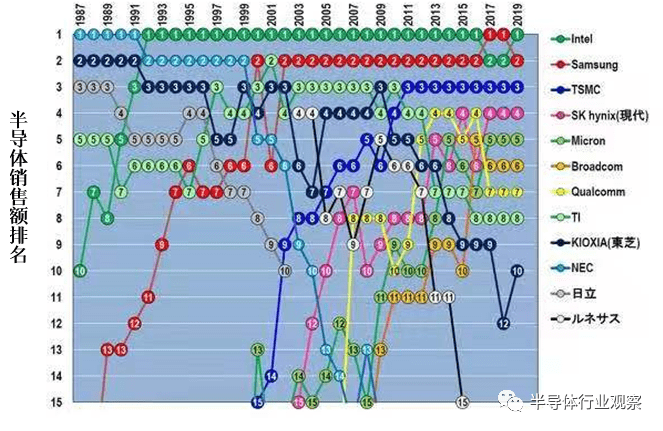

葛洛夫CEO將所有員工的精力集中於PC處理器上,結果英特爾獲得了巨大的成功,在 1992 年,半導體的銷售額一躍稱為全球第一,後來的 24 年間英特爾都是全球第一。 (如下圖 4 )

圖 4 :半導體銷售額排名。 (圖片出自:筆者根據電子期刊《半導體Data Book》、IHS iSuppli、IC Insights等的數據製作了此圖)

一言以蔽之,葛洛夫推翻了摩爾CEO的經營方針,並將英特爾的基礎業務從DRAM改為處理器,借助CEO和COO的強烈的中央集權制度,英特爾成為了全球第一的半導體廠商。

二、張忠謀:台積電巨輪的創造者

張忠謀成立了晶圓代工廠台積電

2013 年 6 月 17 日,日本NHK《島耕作的亞洲傳》第二集播放了 “ 代工改變世界~張忠謀(台積電) ” ,筆者觀看後,感慨頗深。節目中談到,在 1987 年張忠謀創立代工這種業務模式之前,經歷了各種困難和障礙,如下文所示。

張忠謀於 1931 年生於中國大陸,是財政局局長的兒子,童年大部分時光在香港度過。其命運因抗日戰爭和解放戰爭而改變,後與家人一起輾轉各地。

1949 年, 18 歲的時候,張忠謀依靠在美國的叔父去哈佛留學,但是,即使靠打工賺得學費從名牌大學畢業了,中國人在當時的美國也很難獲得就業機會。張忠謀在下面的自傳中描繪了自己當時的心情。

“ 如果中國人在美國從事的職業只有教師和研究員,那我是不是應該率先開拓其他職業呢? ”

事實證明,張忠謀確實開拓了新的職業。

邂逅半導體產業

幾經周折之後,張忠謀邂逅了美國的初代半導體產業,於 1958 年入職當時的領先企業——Texas Instruments(TI), 27 歲就成為了工廠的負責人。

TI雖然為IBM(IBM-US)生產了用於大型機的晶體管,但很難生產出良品。但是,張忠謀反復進行試錯實驗,終於成功生產出了優質的晶體管。於是,當IBM的干部造訪的時候,張忠謀與他們進行了以下談話。

IBM: “ 你就是張忠謀?此次成功生產出了晶體管,我們十分吃驚,到底是怎麼做出來的? ”

張忠謀: “ 我們在這樣小的工廠裡,從早到晚一直思考並反復進行實驗,終於成功了。 ”

IBM: “ 像我們這樣的大企業都無法為這樣高風險的產品安排產線,謝謝你的幫助。 ”

張忠謀表示,這件事是他在TI工作 27 年感觸最深的一件事。此外,據說,自那以後一直不太滿意的IBM的態度也有所改變。據說後來張忠謀意識到,哪怕是外包企業只要能將技術做到極致,也可以與大企業抗衡。也許這就是張忠謀成立台積電的原動力。

張忠謀的轉機

張忠謀的成績被認可,且榮陞為TI的半導體部門的負責人。但是,TI專注的不是風險高的半導體,而是穩定性較高的家電產品,張忠謀不滿於TI的經營方針。

於是,張忠謀在 54 歲的時候,迎來了轉機。 1985 年,台灣提出 “ 希望台灣可以創造出全球通用的半導體產業 ” 這一要求,張忠謀接受要求,就任台灣工業技術研究院(Industrial Technology Resea(SE-SG)rch Institute、ITRI)院長,並表示: “ 我希望改變在美國走過的路,希望把在美國學習的知識帶到台灣來,以提高台灣的工業競爭力。 ”

但是,要說起 1985 年,那是日本赶超美國、席捲全球半導體產業的時代。當時的台灣還僅有一些小型的零組件廠商。到底該怎麼做才好呢?張忠謀開始發愁了。

張忠謀的 1987 :大家都反對的晶圓代工廠

最初,台灣方面期待張忠謀可以發展垂直統籌型(Integrated Device Manufacturer、IDM)的半導體廠商,但是,張忠謀認為台灣過於落後、不具有設計優勢、資金不足,很難在IDM上獲得成功。

經過深思熟慮,張忠謀決定僅進行晶片的代工生產,但卻遭到了反對,因為半導體工廠的建設需要巨額資金,如此花費巨資建設的工廠竟要為別的工廠生產半導體?這是誰也沒有想到過的,簡直是異想天開。

有了想法後,張忠謀向一些大型企業集資,卻遭拒絕。英特爾的創辦人甚至說 “ 你雖然有好的點子,但這次不好! ” 也多次向索尼(Sony, 6758-JP )、三菱電機等日本企業集資,全遭拒絕。

張忠謀就是在這種逆境之下於 1987 年創立了台積電。據說最初幾年的銷售額幾乎為零。被認為是技術水平低下,僅有一些大企業不屑於做的零碎業務。

如文章開頭所述,筆者於 1987 年入職日立(Hitachi, 6501-JP )製作所,即台積電成立的時間,並成為了一名半導體技術員,筆者意識到有台積電這樣一家公司是在 1995 年,筆者被調到DRAM工廠的時候。而且,當時人們認為台灣的技術水平不高。此外,還認為擁有那種水平技術的Foundry不會獲得成功。不僅是筆者,整個日立公司、日本的半導體產業都十分輕視台積電。

台積電從根本上改變了邏輯半導體產業

1990 年代初,在美國西海岸的矽谷,開始誕生專門從事半導體設計的Fabless企業。究竟是因為台積電成立了、才開始誕生Fabless企業?還是張忠謀預測到了Fabless的誕生?筆者不得而知。但是,這兩個要素相輔相成,改變了歷史。誕生於矽谷的晶片設計企業和台積電互相利用、正式改變了半導體產業。

上文提到的NHK節目中,提到了在GPU方面具有優勢的NVIDIA。 NVIDIA是由Jen-Hsun Huang CEO在 1993 年創立的,由於外包給台積電生產,因此獲得了飛躍式發展。如果沒有NVIDIA的GPU, 2009 年上映的電影《阿凡達》的製圖也無法完成。

在NHK節目播放的 2013 年,全球已有 1000 多家Fabless企業,如今應該已經有 2000 多家了。如果沒有台積電,如果張忠謀沒有創立台積電,應該也不會有這種業務模式,就如張忠謀在節目中談的一樣,他從根本上改變了邏輯半導體產業。

三、李健熙:三星帝國的締造者

李健熙留下的名言

三星的神一樣的領導人李健熙留下了很多至理名言。列舉幾個比較有名的。

“ 除了妻兒,一切都要變。 ”

“ 一個天才能養活十萬人。 ”

“ 未來十年內,如今具有代表性的業務和產品都會消失。 ”

“ 在 21 世紀,知識財富決定企業的價值。 ”

“ 我們還需要向日本企業學習。 ”

至今這些名言還都沒有 “ 褪色 ” (也許只有最後一句話不再有意義)。這些名言的意義在很多書籍、文章中都有解釋,本文就不在贅述,網路上可以查出來李健熙在何種情況下、以何種目的提出了以上名言。

筆者希望談談李健熙是如何創立了三星的半導體業務、給DRAM事業帶來了什麼影響。

三星半導體業務的黎明期

時間回到 1974 年 12 月,圍繞美國CAMCO公司在韓營運的富川半導體工廠的收購,李健熙的父親、三星首代會長李秉喆與當時任三星旗下東洋放送董事的李健熙的意見產生了分歧。

由於性格穩重的李秉喆不同意收購案,李健熙表示 “ 父親,我以個人名義進行收購 ” ,據說李健熙以個人的名義收購了富川半導體工廠。

然而,李秉喆在自己著的書《市場在全球》中寫到: “ 經過慎重的討論和分析,結果,三星決定研發半導體,這種工業的大米,這種為面向 21 世紀而不可或缺的新工業革命的核心 ” 。

也就是說李秉喆認為 “ 決定進軍半導體產業的是自己 ” ,而卻沒有提及 “ 三兒子李健熙個人名義收購富川工廠 ” 、 “ 率先進軍半導體領域 ” 。

現在,李秉喆、李健熙都已經不在人世,真相無從得知。但是,筆者卻堅信李健熙是韓國、三星的半導體的先鋒!李秉喆不過是擔任會長期間(至 1986 年)見到三星半導體業務的迅速成長,認為 “ 是自己培養了半導體業務 ” ,所以在著作中這樣記載了。

如果李健熙遵從父親意見,沒有以個人名義收購富川半導體工廠,也許就沒有如今的三星。而且,這次收購是李健熙改革三星的最大功績!李健熙的這次決斷與英特爾的葛洛夫(反對摩爾CEO,撤退DRAM業務、決定生產處理器)、台積電的張忠謀(受到周遭反對,在沒有一個支持者的情況下,成立Foundry)的行動有相通的地方。

李健熙的 1987 :決定性的判斷

在日本作家福田惠介先生的書中,有很多關於李健熙的佳話。其中最令人吃驚的是下面。

李健熙在 1965 年畢業於早稻田大學商學院,次年修完喬治華盛頓大學經營研究生院MBA課程。從這一學歷來看,李健熙是文科生。

然而,李健熙自學工程專業知識,因此他的風格也變了。李健熙從市場上購買電子產品,並進行分解。有疑問,就向當時的專家請教。以這種方式,他掌握了電子產品、以及相關知識。

此外, 1987 年,三星研發 4M DRAM之時,就任第二代會長的李健熙做了決定性判斷。

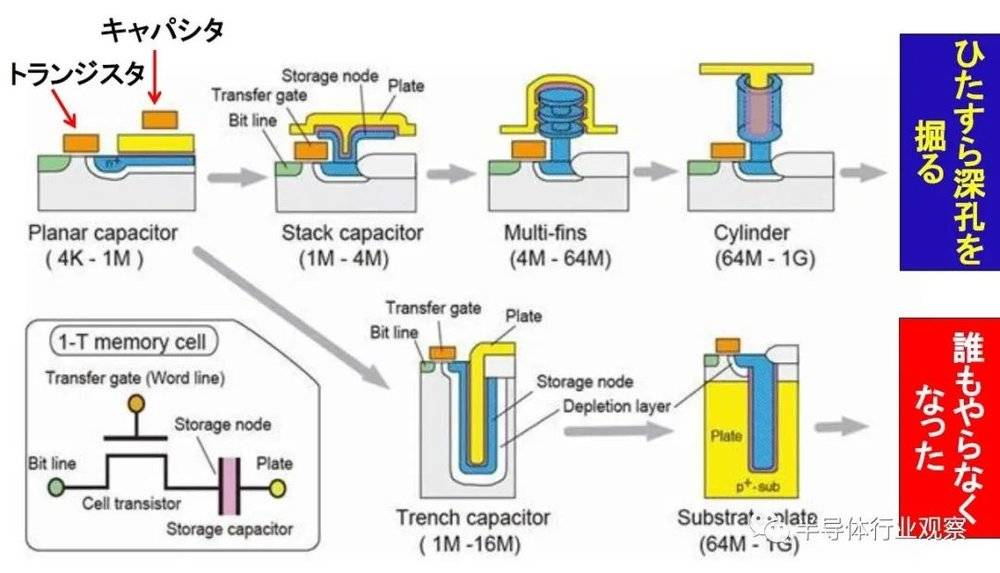

DRAM主要有兩種方式:在晶體管上部形成電容的堆疊式(Stack)、在矽晶圓下部鑿洞的溝槽式(Trench)(如圖 5 )。兩項技術各有優劣,但必須選擇一項。於是,李健熙進行了以下發言,並確立了技術的方向性。

“ 越是複雜的問題,越要簡單化,層層堆疊線路的方式更容易做。 ”

DRAM的歷史也確實如李健熙所言。選擇了溝槽式(Trench)的東芝(Toshiba Corp., 6502-JP )困難重重,而選擇了堆疊式(Stack)的日立因 16M 和 64M 成功成為了業界的首位,後來,東芝也轉為堆疊式(Stack),如今已經沒有廠商採用溝槽式(Trench)生產方式。

圖 5 :DRAM構造的變遷。 (圖片出自:日本半導體歷史館)

儘管李健熙沒有技術員的工作經驗,卻可以預測未來、做出正確判斷,說實話真讓人佩服。

三星的現狀

李健熙自 2014 年 5 月 10 日倒下以後,三星的實質上的領導人就是其長子李在鎔,李在鎔遲早會成為三星的第三代會長。

雖然有新聞報導指出,由於神一樣存在的李健熙去世了,三星可能會陷入混亂之中。但也有人認為,在李健熙不在的 6 年中,李在鎔一直經營三星,不會發生混亂。

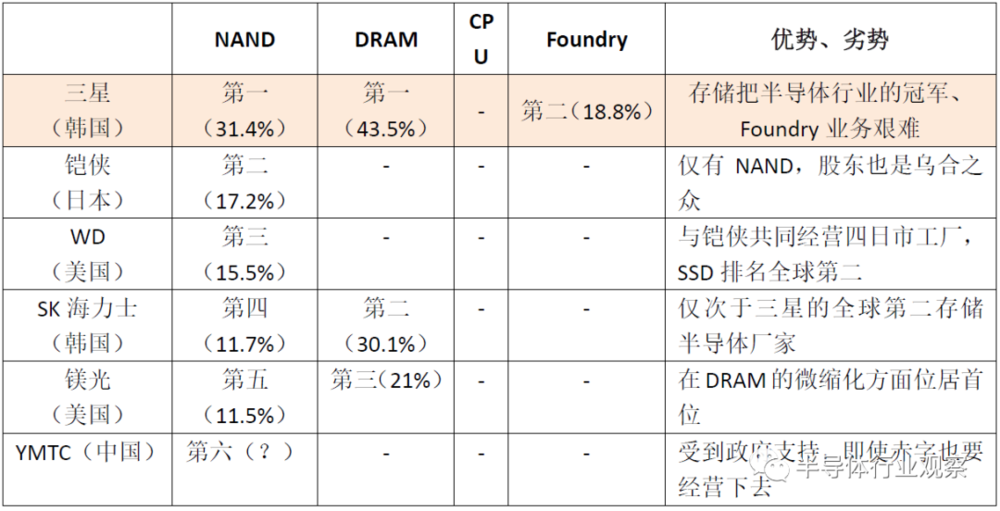

三星的半導體業務到底情況如何呢(如下圖 6 )。在 2020 年第二季度時間點,DRAM佔比第一( 43.5% ),NAND型快閃記憶體佔比第一( 31.4% ),Foundry佔比第二( 18.8% )。

圖 6 :半導體記憶體廠商的目錄。 (佔比為 2020 年第二季度)。

就DRAM和NAND而言,與第二名拉開了很大的距離,毫無疑問是半導體記憶體的冠軍。此外,後發的Foundry雖然受到中國SMIC、台灣UMC、美國Global Foundries的追趕,也穩坐僅次於台積電的第二的寶座。

基於以上三星的現狀,有人表示 “ 狀況極好 ” ,筆者卻不這麼認為。筆者認為三星的半導體情況十分困難。

三星半導體記憶體的課題

首先,就DRAM而言,中國的紫光集團、CXMT(ChangXin Memory Technologies)正在研發尖端的 1X 代,雖然中國的廠商不會很快就可以量產尖端DRAM,但也有量產的可能性。 DRAM是一種根據供給狀態價格發生巨大變化的半導體記憶體。如果,中國廠商率先研發了尖端DRAM並量產,價格勢必會暴跌,市場也會重組。

回顧DRAM的歷史,可得知 “ 撤退 ” 首先始於市佔率較低的企業。因此,在DRAM的排名前三的企業中,佔比最低的是鎂光科技,其面臨的危機也最大,因此鎂光實施了即使中國的企業進軍進來,也不會破產的戰略。

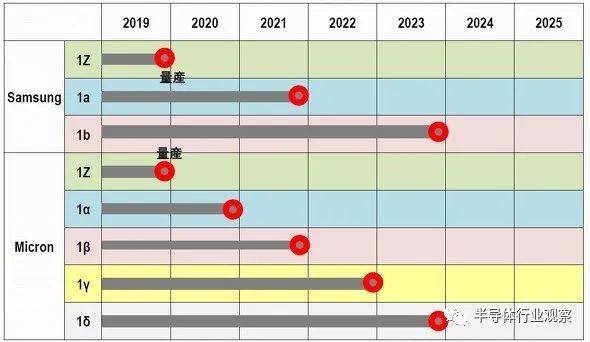

所謂鎂光的戰略如下所示,在 2019 年之前鎂光按照 “ 兩年一代 ” 來研發和量產,提速為 “ 1 代 1 年 ” ,以在技術上領先(下圖 7 )。實際上,據可靠消息稱,僅 1a (鎂光稱之為: 1 α)的量產規模鎂光已經超過三星。

圖 7 :三星和鎂光的技術藍圖。 (圖片出自:Shigeru Shiratake (Micron), ” Scaling and Performance Challenge of Future DRAM ” , IMW2020 的資料和筆者自行調查的資料)

此外,三星的 48 層和 64 層的 3D NAND雖然領先,由於三星過於拘泥於儲存單元的一次性加工,被鎧俠和Western Digital制衡(堆疊 2 個 48 層為 96 ),此外, 2020 年 11 月 9 日鎂光發布開始出貨全球首個 176 層。

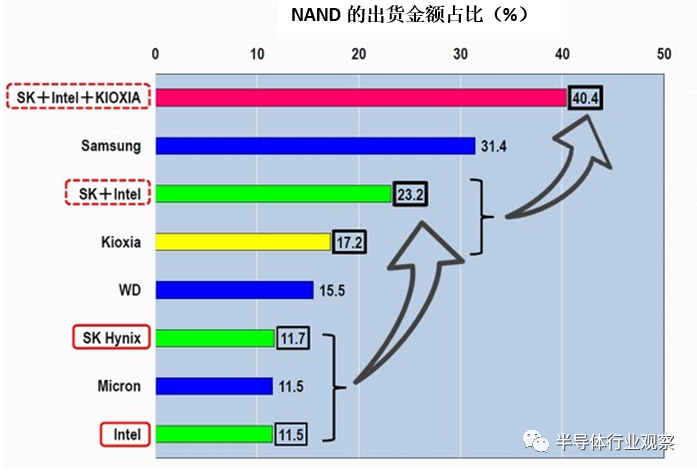

再者,SK海力士已經成功收購英特爾的NAND業務,SK海力士持有鎧俠 15% 的股份,未來很有可能形成SK海力士+英特爾+鎧俠的大型聯合組(如下圖 8 )。屆時聯合組的市佔比會是 40.4% ,超過三星的 31.4% 。

總之,DRAM、NAND的市佔率雖然三星第一,如果其他公司率先掌握了新技術,NAND的 TOP1 的寶座也會不保。

圖 8 :NAND的出貨佔比, 2020 年第二季度。 (圖片出自:筆者根據DRAMeXchange的數據製作了此圖。)

三星的晶圓代工課題

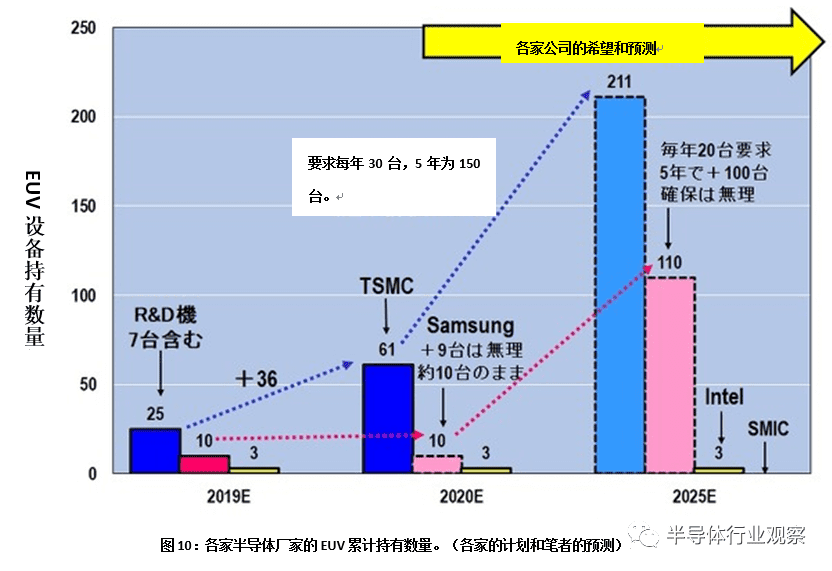

三星設立了到 2030 年要在Foundry領域趕上台積電的偉大目標。 Foundry領域的微縮化競爭中,三星能得到多少最尖端的EUV(極紫外光刻)曝光設備(以下簡稱為 “ EUV ” ),才是關鍵。

全球唯一一家能夠供給EUV設備的是荷蘭的ASML, 2016 年出貨 5 台, 2017 年出貨 10 台, 2018 年出貨 18 台, 2019 年出貨 26 台, 2020 年預計出貨 36 台,但是,在 2020 年 5 月時間點,ASML的Open PO數量為 56 台,完全趕不上尖端半導體廠商的需求。

根據之前筆者的文章,在 2019 年年末時間點,台積電擁有約 25 台設備,三星擁有約 10 台設備(如下圖 9 ),筆者推測,在 2020 年年末時間點,ASML生產的所有設備都會被台積電購買。這樣的話,在 2020 年年末時間點,台積電擁有 61 台,三星還是 10 台。

圖 19 :各家半導體廠商的EUV累計持有數量(各家的計劃和筆者的預測。)(圖片出自:eetimes)

三星的李在鎔會長對這種狀態感到危機,因此在 2020 年 10 月 13 日突然訪問ASML,向ASML的CEO Peter Wennink 、CTO Martin van den Brink直接提出了 “ 2020 年內交貨 9 台、後續每年交貨EUV 20 台 ” 的要求。

但是,恐怕三星李在鎔會長的要求很難實現。因為台積電一家向ASML提出了遠超其產能的EUV數量。最初,筆者推測在 2025 年末台積電持有EUV數量為 211 台,恐怕數量要大幅度上調了。

也就是說,ASML當下無法滿足台積電的要求,因此也無暇顧及三星的要求,這樣三星和台積電的差距會繼續拉大。

三星的未來展望

偉大的經營者的道路通常都是難走的。就從本文的例子來看,英特爾第三代CEO 葛洛夫雖然是一位強勢的CEO,而第四代的Craig Barrett、第五代的Paul Otellini卻受到了股東的批判。

特別是在 2004 年- 2005 年期間,蘋果(Apple, AAPL-US)已故CEO史蒂夫·賈伯斯雖然提出了 “ iPhone ” 的處理器代工的要求,卻遭到Otellini的拒絕,又在任期中的 2012 年 11 月突然宣布辭職,於 2013 年 5 月退任。 Otellini拒絕蘋果的代工生產據說是 “ 英特爾史上最大的錯誤判斷 ” !儘管英特爾的銷售額有所成長,卻陷入了辭職的困境。

如上文所述,三星的Foundry業務正在步著台積電的後塵,而 TOP1 的DRAM、NAND業務也面臨著危險局面。三星能否越過此次困難局面,決定著李在鎔的評價。已經位居首位、且被競爭對手緊盯著的兩種半導體記憶體絕不允許有失敗,我們將繼續關注李在鎔的經營手腕。

《虎嗅網》授權轉載

【延伸閱讀】