寶僑旗下的品牌幾乎都已超過 30 個年頭,這些品牌是越陳越香?還是已經老態龍鍾?

本篇重點:

- 營收趨勢分析-老牌公司 成長陷入疲態

- 獲利能力分析-靠降低費用提升獲利 公司策略以守勢為主

- 配息狀況-連續 130 年配息堪稱配息之王 殖利率 2.1% 偏低

- 短期營運分析-靠疫情帶動營收獲利 是新冠疫情受惠股

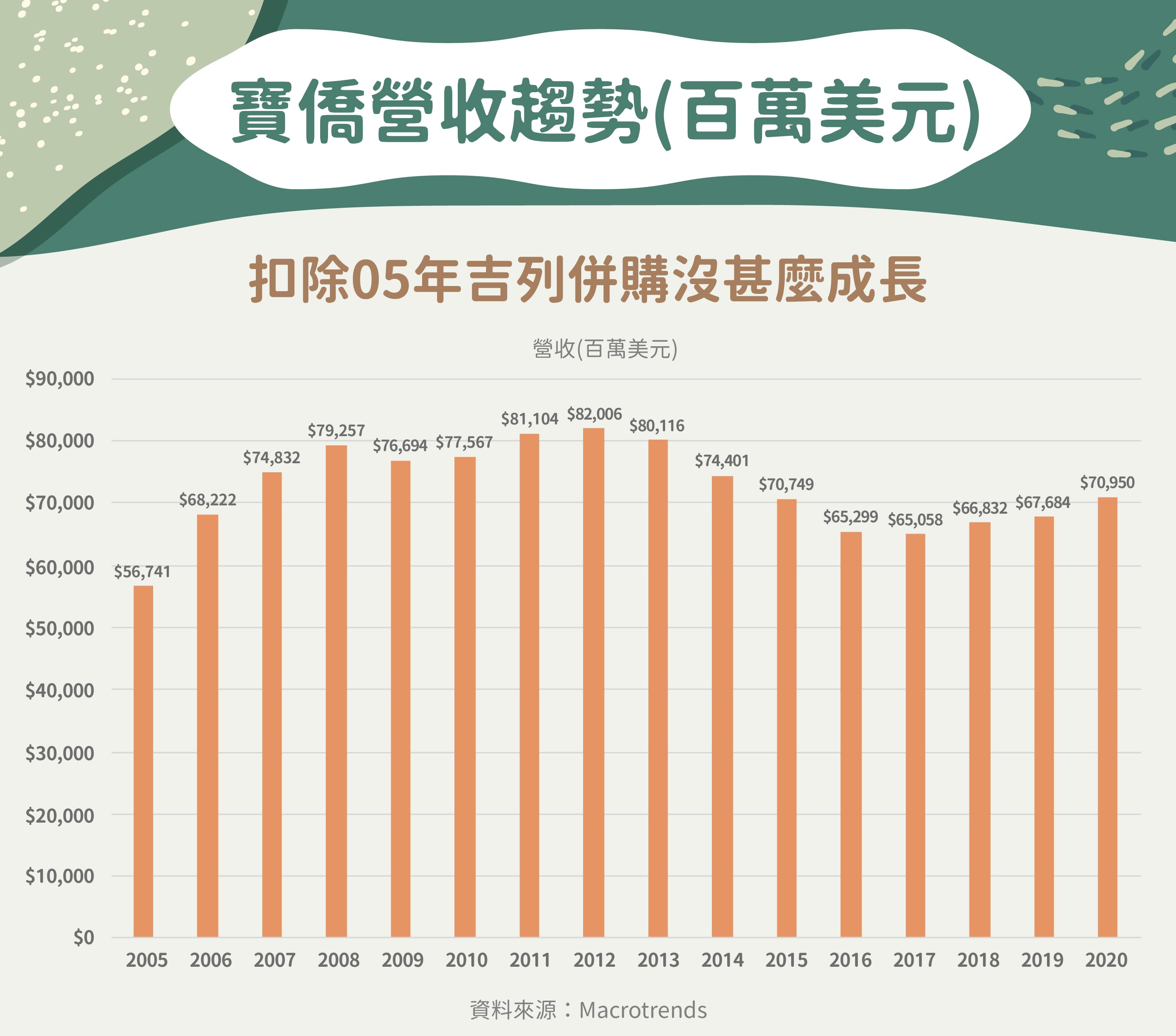

營收趨勢分析-老牌公司 成長陷入疲態

寶僑會計年度(前一年的 7 / 1 到隔年的 6 / 30)2005 年營收 567 億美元, 2019 年營收 709.5 億美元,平均年成長率約 1.6% 。主要動能來自寶僑在 2005 年斥資 570 億美元併購吉列(Gillette Indi, GILLETTE-IN)集團(The Gillette Company),該集團包含了現在 3 個寶僑的年營收 10 億美元品牌俱樂部(總共有 19 個),包括百靈牌(Braun)、吉列(Gillette)與歐樂B(Oral-B)。 2004 年吉列集團營收 104 億美元,如果扣除吉列集團,寶僑的平均年成長率將低於 0.5% 。

創立 183 個年頭的寶僑的成長動能過去 20 年主要靠併購與全球一般性的經濟成長,受到網路廣告的崛起影響,過去以電視廣告為主要行銷模式的寶僑,非併購業務的競爭力(自已開發的新品牌或舊有品牌的成長)與品牌能見率可能受到影響。

獲利能力分析-靠降低費用提升獲利 公司策略以守勢為主

寶僑的獲利能力在 2005 年~ 2019 年有小幅度的提升,營益率從大約 18 ~ 19% 上升到近兩三年的 20 ~ 22% ,營益率能夠提升主要來自費用率的下降,這段期間公司的毛利率一直都維持在 50% 左右,產品競爭力則沒有提升的跡象。

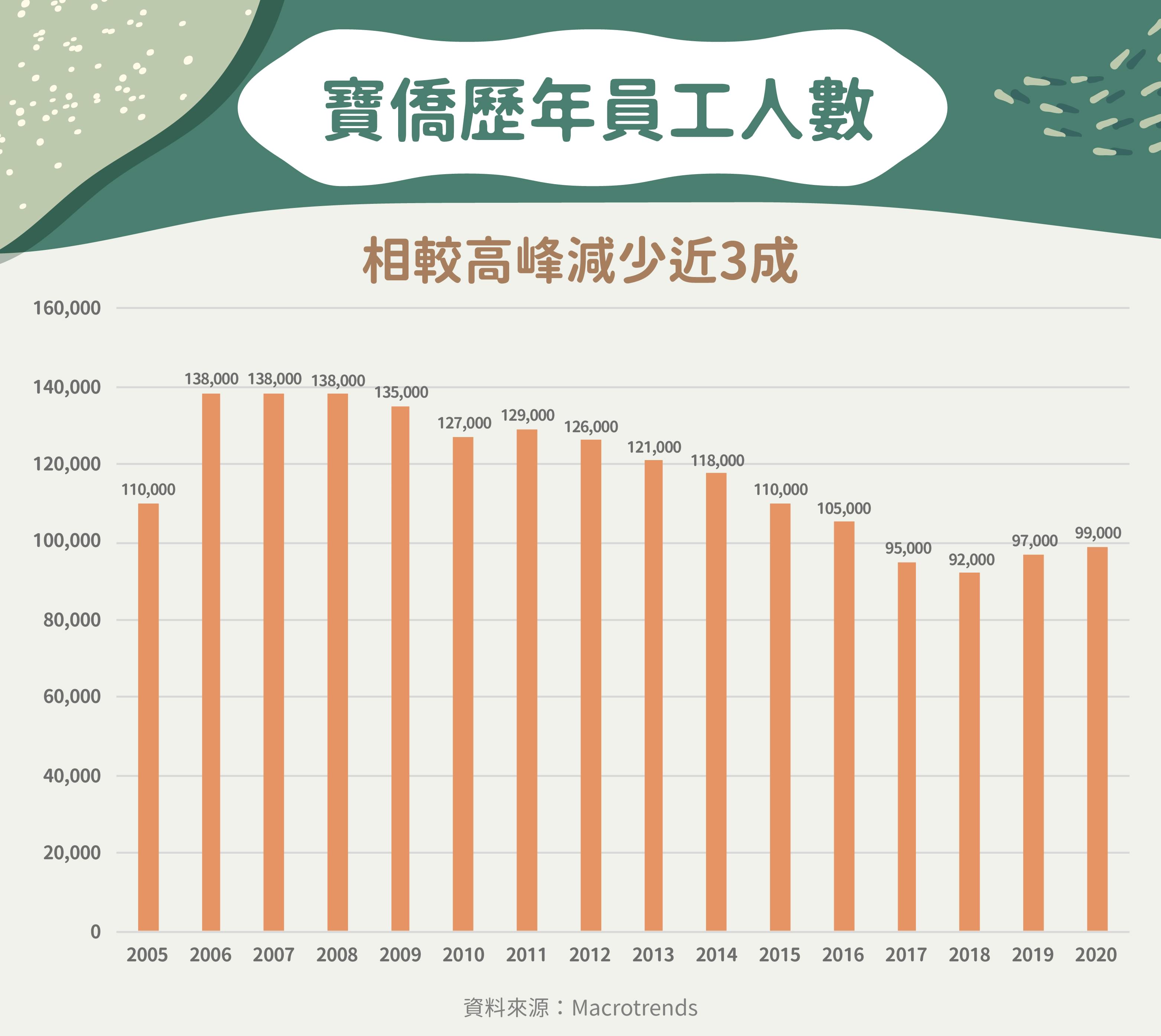

寶僑從 10 年前 300 多個品牌的高峰下降到現在 63 個品牌,出售或砍掉沒有獲利能力的小品牌。寶僑的品牌策略已轉為”守勢”,主要目的是維持現有品牌的知名度,非去創造新的品牌。

員工人數寶僑也有明顯下降,從 2006 ~ 2008 年的高峰 13.8 萬人,下降到現在的 9.9 萬人,減少幅度接近 3 成,寶僑運用較少人力維持差不多的績效,是提升營益率的一大因素另一大因素。

不過這些策略對寶僑,會邊際效益遞減,已經少了這麼多品牌,剩下的品牌應該都已是賺錢的,平均每位員工產生的營收也有其極限,不可能一直下降,現在的策略可能導向未來只能靠併購帶來公司成長。

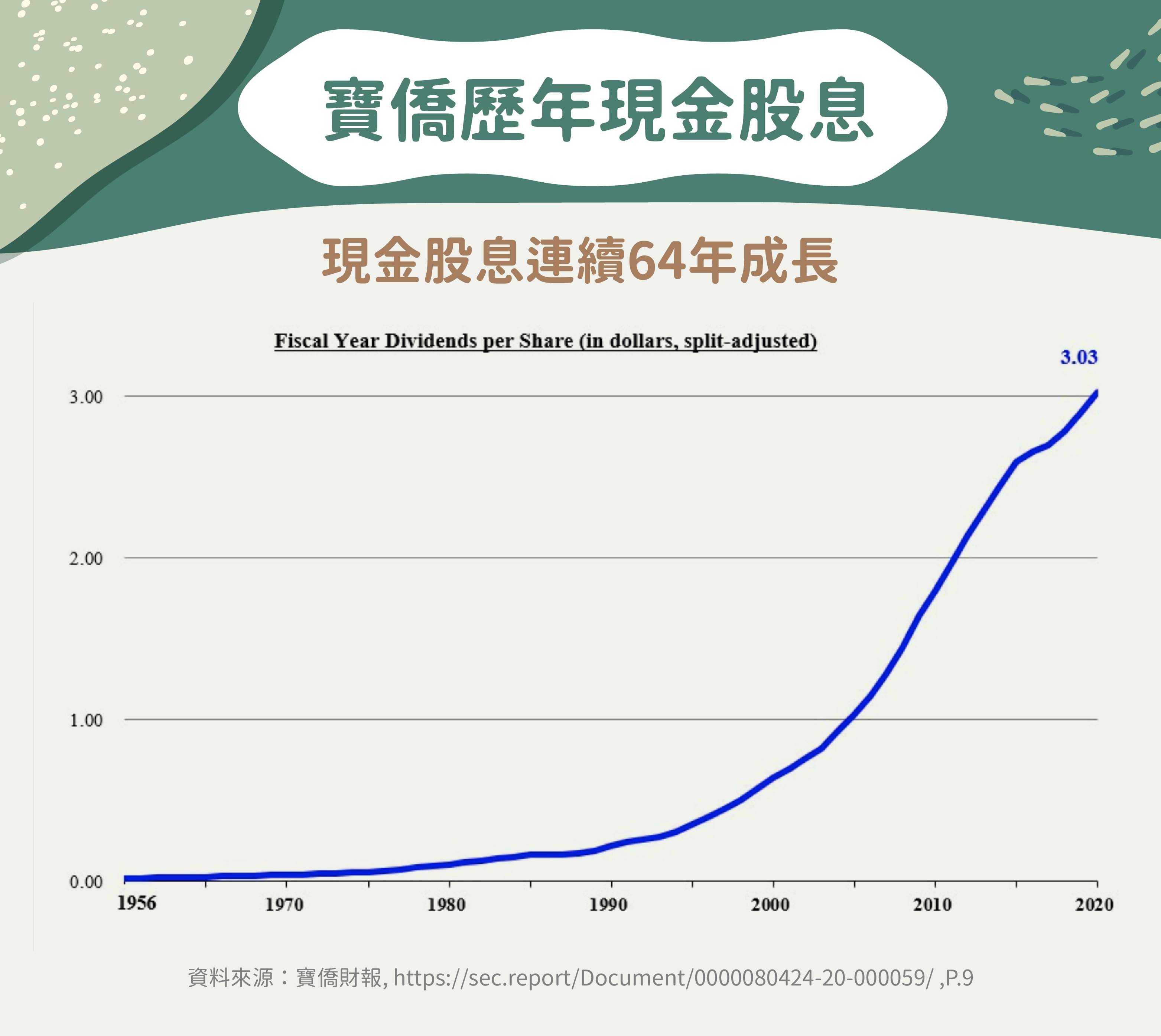

配息狀況-連續 130 年配息堪稱配息之王 殖利率 2.1% 偏低

寶僑最自豪的紀錄之一是連 130 年都有配息,從 1956 年至今連續 64 年現金股息增加,已經歷好幾波的景氣循環,確實是挺不容易的一項紀錄,不過以目前股價與現金股利計算,殖利率大概只有 2.1% ,以一家獲利動能不明確,也不太會大幅衰退的公司來看,殖利率並不高。

短期營運分析-靠疫情帶動營收獲利 是新冠疫情受惠股

今年新冠疫情對寶僑是正面影響,健康護理中個人健康護理產品成長 20% 以上,部分是因為併購默克(Merck)非處方籤藥物部門帶來的營收,扣除這部分,營收仍成長 10% 以上,市場維他命、保健補充品等產品需求增加。另外清潔用品成長較高。其他類別的產品都屬於民生必需品,受景氣波動影響不大。

獲利部分,因清潔用品及嬰兒、女性與家庭用品的大宗原物料價格明顯下降,獲利成長幅度遠高於營收成長幅度。

公司整體營收成長 4.8% ,淨利成長 230.4% ,主要是因為去年認列一次性 80 億美元的吉列商譽減損,扣除這部分影響的話,淨利成長 9.5% 。

小結

寶僑現在旗下的品牌們,仍具有一定競爭力,毛利率無明顯下滑,但公司經營轉為”守勢”,未來成長動能有疑慮,過去配息穩定,但現在殖利率不高,新冠疫情對寶僑有小幅度的正面影響。

參考資料:

- 寶僑財報

- Macrotrends

【延伸閱讀】