白歌記得非常清楚,剛使用花唄時初始額度是 500 元(人民幣,下同),對於剛上大學的她足夠用了,兩個月後額度漲到 1000 元、 3000 元。她自知幾百塊的生活費也夠用,可實際上卻開始大肆消費,甚至用借唄填補花唄的窟窿。

從 2015 年使用花唄分期買了一部蘋果(Apple, AAPL-US)手機至今,白歌每月的收入都要用來還花唄,從全額還款到分期還款,到今年變成了只還最低還款額。疫情下收入驟減的白歌不想再依賴花唄,她強制自己近兩個月幾乎不用,只在裡面還錢,計劃是一步步還清剩餘欠款,關閉花唄。

中國人民銀行數據顯示,截至 2020 年 6 月 30 日,中國全國信用卡逾期半年未償信貸總額已飆升至 854 億元人民幣,是 10 年前的 10 倍多,這些逾期借款人中, “ 90 後 ” 幾乎佔了一半。以花唄、借唄為代表的這些消費貸、現金貸產品的用戶也以年輕群體為主,未償還金額絕對是個天文數字。

誰造成借貸亂象

市面上主流的網路信貸產品基本來自網路巨頭,每一家巨頭不是在搶占金融牌照、自建消費業務,設置各類導流入口開閘放貸,就是從中賺取廣告費,售賣流量給信貸產品。

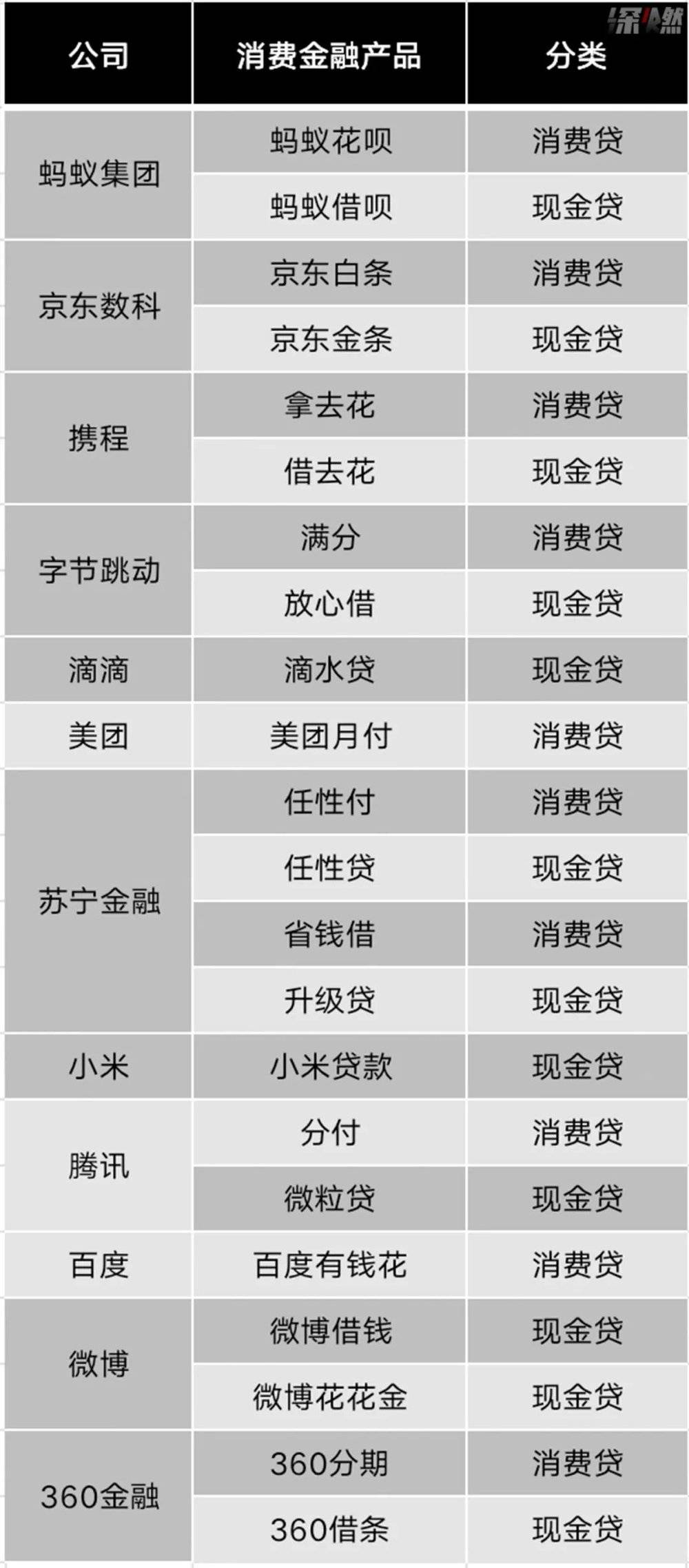

在花唄、京東(JD-US)白條、美團月付、蘇寧任性付等以極低門檻就能開通的今天,普通人借款的渠道被拓寬,幾乎每一家巨頭都為用戶制定了消費貸加現金貸的組合產品。這些產品充斥著每一個線上細分場景,方便你電商購物、出行社交、吃喝玩樂。

▲各網路公司的消費金融產品。資源來源:公司官網、媒體報導

前花唄負責人在接受媒體採訪時就表示,花唄的訴求不是拉新客戶,而是 “ 更多用戶使用 ” ,也就是允許更多的人做開通,找到沒有被覆蓋的用戶,找到可以為他們服務的方式。但是今年以來,尤其很多網貸產品按規定接入中國央行聯徵紀錄系統以來,一部分人擔心花唄們 “ 弄花聯徵紀錄 ” ,一部分人慘遭暴力討債後見識到了網路巨頭產品 “ 野蠻 ” 的一面,更多數人的情況是,自知習慣提前消費、發現越貸越多,要結束 “ 無節制消費 ” 的人生。花唄們上不上聯徵紀錄?網路信貸產品的另一面是野蠻?為什麼越來越多的人開始關閉花唄們?不論何種原因,當他們決定關掉花唄、白條、美團月付、蘇寧任性付時,又遇到了難以解決的問題,並且投訴無果。

小額信用貸款竟可能影響買車買房?

“ 因為花唄會上聯徵紀錄。 ” 這是劉博寧決定關閉花唄的理由。他查閱了大量資料,發現自己可能是上聯徵紀錄的花唄用戶之一。

他在花唄的相關合約及產品說明中,發現了《個人信用資訊查詢報送授權書(以下簡稱《授權書》)》,其中提到 “ 本人同意向重慶市螞蟻小微小額貸款有限公司及在授權業務中為本人提供的其他金融機構授權如下:向中國人民銀行金融信用資訊基礎數據庫查詢、使用本人的信用資訊和信用報告。 ”

計劃日後申請房貸、車貸的劉博寧從朋友那裡得知,部分銀行可能因為小額貸款記錄拒絕貸款申請,他不希望有任何耽誤日後買車買房的可能性存在,所以選擇關掉花唄。螞蟻集團公開說明書中提到,花唄和借唄產品已成為中國居民廣泛使用的消費信貸產品,截至 2020 年 6 月 30 日止 12 個月期間,約 5 億用戶透過公司的微貸科技平台獲得了消費信貸。鑑於其低門檻和便捷性,很多消費者線上上和線下購物時會優先使用花唄額度進行支付。

但事實上,看社交平台上的相關討論會發現,以花唄為代表的網路信貸產品都有一個讓用戶捉摸不透的問題:上不上聯徵紀錄。這是大部分年輕用戶最關心的問題,因為使用的信貸產品接入聯徵紀錄,意味著一旦出現不良信用記錄,就會對未來的大額貸款如房貸、車貸產生直接影響,甚至還會影響就業。

深燃撥打花唄客服電話,對方的回覆是:根據國家相關聯徵紀錄管理要求規定,在獲得您授權後,後續根據國家相關聯徵紀錄管理要求規定來進行,以您在人民銀行查詢的聯徵紀錄報告實際情況為準。多位業內人士對深燃表示,借唄、京東金條、微粒貸、百度(Baidu, BIDU-US)有錢花以及蘇寧的消費金融產品都是上報聯徵紀錄系統的,而花唄和京東白條是部分計入聯徵紀錄。

以花唄為例,如果用戶確認了報送聯徵紀錄,點擊上述《授權書》後,花唄數據會每月合併上傳一次,個人的逾期記錄也會被上傳至聯徵紀錄系統中,之後其他用戶也會分批次陸續覆蓋。

“ 但很多時候,用戶並不在意這類型的授權書,再加上部分產品設計得很模糊,容易讓用戶誤點。 ” 文淵智庫創辦人王超表示,花唄和借唄 5 億用戶裡,很難判斷到底有多少用戶上了徵信,螞蟻沒有揭露,央行也沒有揭露。

對於這一點,王超認為,螞蟻集團有義務進行揭露。銀行信用卡經過多年的大眾教育,大家都知道接入了徵信,必須小心使用,但是對於網路公司的信貸產品,用戶還沒有足夠認知。花唄 “ 遲到 ” 接入央行聯徵紀錄不是個例,花唄有用戶從 2019 年 4 月開始接入央行聯徵紀錄,辦理 “ 京東白條 ” 業務的小額貸款公司於 2019 年 5 月接入聯徵紀錄系統。

但一個趨勢是,主流的消費金融產品都在逐步接入聯徵紀錄。王超提醒用戶,對於一些不知名或是用戶過少的消費金融產品要保持警惕,因為一旦上了徵信,逾期對用戶的負面影響非常大。

暴力討債的野蠻人?

“ 我不明白,為什麼支付寶僅憑欠債人通訊錄裡有我的聯繫方式,就把我的資訊洩露給討債公司。 ” 被無辜暴力討債後,戚明明說見識到了網路巨頭產品 “ 野蠻 ” 的一面,決定停用花唄。

多數人以為只有高利貸的網貸平台才會暴力討債,事實上在黑貓投訴平台,每一款網路信貸產品都有為數眾多的暴力討債相關的投訴, “ 辱罵 ” 、 “ 恐嚇短信 ” 、 “ 恐嚇電話 ” 等似乎是這些平台最常用的手段。

王景是借唄眾多投訴者中的一員,他自稱自使用以來一直保持良好的借還習慣,今年受疫情影響,收入周轉不開,他曾聯繫過借唄客服尋求延期還款,但被拒絕,最終逾期,在借唄和花唄共欠款 2 萬元左右。他沒有能力一次性償還,嘗試通過借唄客服溝通申請分期還款,同樣無果。

逾期兩天後,他等來了支付寶委託方的討債電話,當嘗試與對方溝通協商處理的意願時,對方的回覆是只負責討債,無權處理。被騷擾的還有王景的家人、村委會,以及通訊錄裡的好友。至今 3 個月過去了,王景說, “ 已經承受不住了,天天電話騷擾家裡人。我現在都不知道找誰協商,利息越滾越高。 ” 現在他的首要訴求是,立即停止對他通訊錄好友的騷擾和恐嚇。他把貧困證明發給借唄討債第三方的工作人員,依然無濟於事。

讓多位欠款人都感到不解的是,第三方討債人員是怎麼讀取到自己通訊錄的,欠債人的個人隱私受不受保護?戚明明作為一個支付寶用戶就曾有過無辜被暴力討債的經歷。她先是接到一個陌生座機電話,對方說出了她的名字,態度十分惡劣,問她能否聯繫上郭某,郭某在借唄欠款幾千塊錢不還,並警告她如果知情不報要承擔法律責任。當戚明明反應過來說 “ 不認識這個人 ” ,問對方為何給她打電話時,對方回答, “ 在郭某的支付寶通訊錄裡看到了你的聯繫方式 ” 。

事後,戚明明在自己的支付寶通訊錄確實找到了這個人,回憶起只是曾經加過好友。但噩夢一樣的討債電話依然不斷打來,解釋也無濟於事。她不能理解,為何支付寶僅憑欠債人通訊錄裡有她的聯繫方式,就把她的資訊洩露給討債公司。

一位討債產業曾經的從業者告訴我們,螞蟻、京東金融這類公司都會把逾期貸款的討債工作外包給第三方專業討債公司,而這些公司在過去同樣也接 P2P 網貸平台的單子。討債人員從後台可以看到每個客戶的詳細資料,比如身份證照片、個人照片、家庭住址、親戚朋友的電話號碼和姓名等。打通訊錄是絕大多數討債方都會用的手段,透過這種手段讓借款人難堪,壓力更大,尤其是客戶拖欠還態度不好的情況下。過去那些威脅辱罵、暴力恐嚇、偽造律師函,甚至是套路借款人以貸養貸的做法,現在比較少了。

花唄們不是你想關,想關就能關

“ 它想盡辦法誘導你開通,但當你想關閉時,就沒那麼容易了。 ” 陳銘在 10 月中旬的一次攜程訂房付款過程中被提示,使用攜程產品拿去花分期付款可享 8.8 折優惠,他點了確認,同意分期。回到還款界面,只顯示每期還款的總金額,但當他點開 “ 還款計劃 ” ,這才發現,還有一筆比例高達 10% 的服務費,而所謂的 8.8 折優惠不是總房價打折,是服務費的折扣,但當時界面並未提及服務費。

他認為,攜程拿去花並未事先告知消費者服務費的存在以及比例,進而誘導消費者選擇分期,而且一旦分期後無法撤銷。投訴後他得到的回覆是:客戶自己意願點擊分期,無法撤銷,當他堅持打到銀監會投訴,最終攜程方面給出了 “ 解決方案 ” :產生的 1500 元服務費由陳銘繼續支付,不過攜程方面補貼 400 元,打到他的攜程帳戶,當然,條件是陳銘撤銷一切投訴。“ 我也懶得再跟攜程耗時間了,就當自己花錢買個教訓,認栽了。 ” 陳銘對深燃表示。

19 歲的栗豐也是不小心開通美團月付的。9 月初,他在美團APP的一次支付過程中,支付方式不小心使用了預設的美團月付,他記得當時無需支付密碼,隨手一點就開通了。這是他首次開通,使用一個月後發現並不需要,想要關閉此功能,卻不能。

APP界面給出的理由是有待支付的先享後付訂單、生效中的月付會員。栗豐回到會員界面發現還有 6 張會員紅包未使用,聯繫客服後,對方的說法簡而言之就是 “ 現在關不了,只能等會員過期後才能關 ” 。他想都沒想過,竟然因為會員身份不能關閉美團月付功能。不止一位用戶表示,刷信用卡的時候明確知道這是借銀行的錢,但花唄這些產品,直接把自己包裝成你的好朋友,甚至是包裝成生活費。美團在今年年初推出了消費貸產品 “ 生活費・買單 ” 服務。但越是接近你生活的產品,想要關閉,卻沒那麼簡單。

當越來越多年輕人意識到,像朋友一樣的花唄們沒有那麼簡單,開始選擇逃離時,不少人遇到了大大小小的阻力。從另一個角度想,遇到一定的阻力也未必全然都是壞事,早意識到,及早規避風險。

《虎嗅》授權轉載

【延伸閱讀】