經營模式、產品組合與獲利能力分析

6803-台灣的廢棄物清理及焚化爐營運-01.jpg)

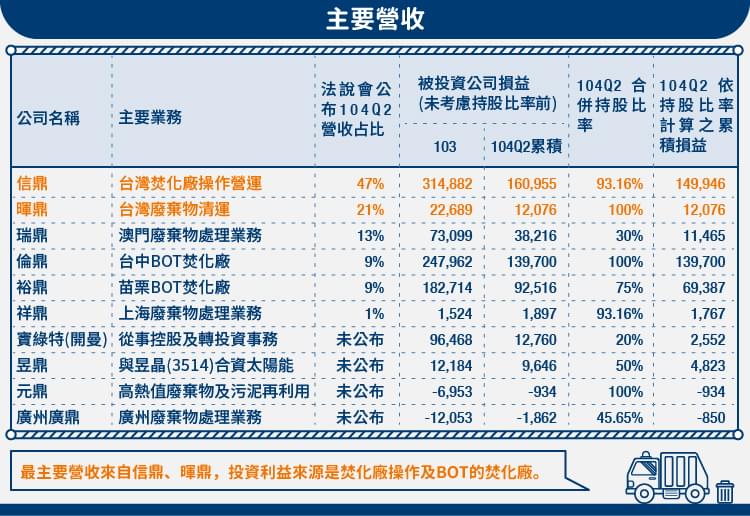

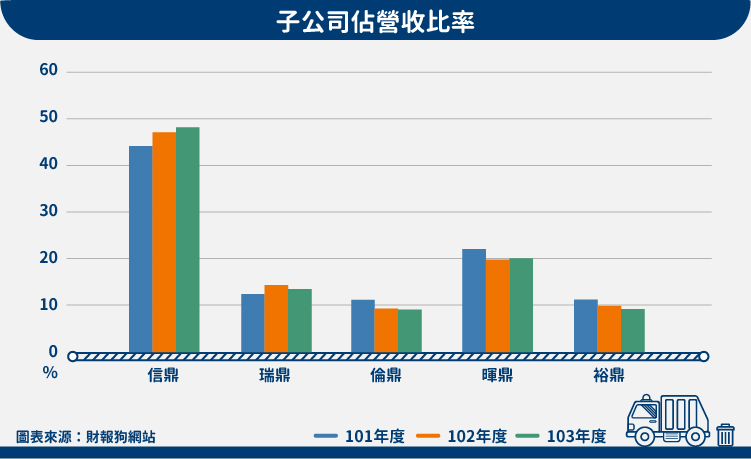

簡而言之,崑鼎控股公司所持有的子公司分布於廢棄物清理產業中。而其中最主要營收是來自信鼎的台灣焚化廠操作營運,再來是暉鼎的台灣廢棄物清運業務。投資利益最主要的來源是焚化廠操作及BOT的焚化廠。

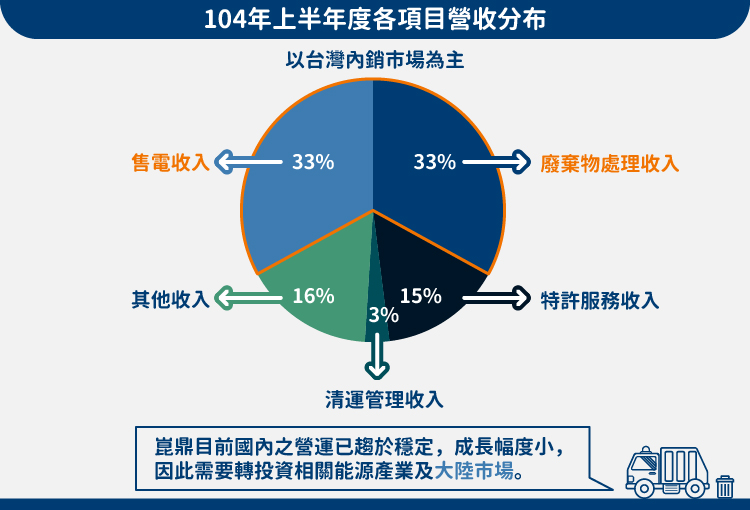

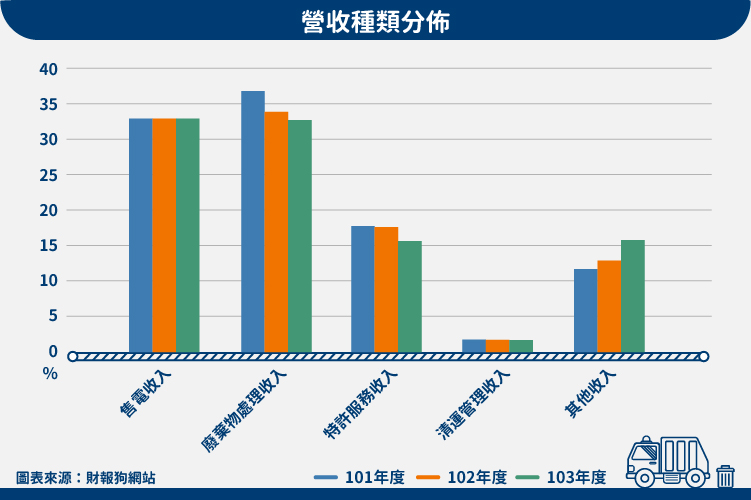

以業務類別來分的話,則是售電收入及廢棄物處理收入各佔三分之一。

近五年轉投資公司營運結果與公司營運策略發展來看,目前集團主要仍以台灣內銷市場為主,並整合安裝工程、設備維修、廢棄物處理、再生能源等藉以擴大營收,且穩定成長。

由下表,以及 104 年度推估全年與 103 年度比較,國內轉投資之成長已趨緩,因此可以合理推測崑鼎目前國內之營運已趨於穩定,成長幅度小,因此需要轉投資相關能源產業及大陸市場。

自2012年起,崑鼎開始投資中國市場,以廣州、上海等一線城市為主,惟此部分規模仍較小,待往後之觀察,其他布局東南亞市場包含澳門、東協、印度、中東等。

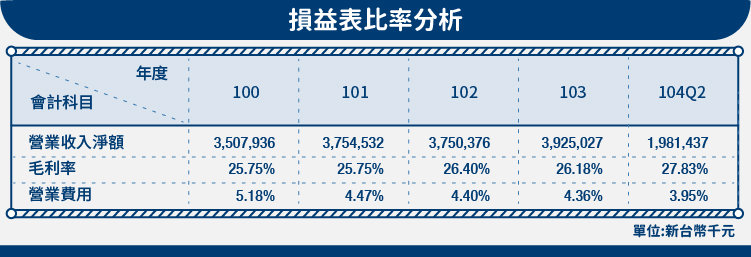

損益表比率分析

- 崑鼎之毛利率穩定,主要係因集團與政府簽訂之服務特許協議,如與台中市政府簽訂 20 年之建設-營運-移轉 BOT 案,並與台中市政府簽訂台中市垃圾委託焚化處理契約(且該部分合約得以展延);又如透過裕鼎與苗栗縣政府簽訂 20 年期之以建設-營運-移轉(BOT)方式取得興建營運苗栗縣垃圾焚化廠之計畫,這類與政府的長期 BOT 合約,使得營收、毛利穩定。

- 營運期間應依契約規定處理縣市政府所交付廢棄物之保證噸數,因此在台灣人口密度沒有重大改變情形下,垃圾噸數應為穩定之噸數。

- 崑鼎之營費用率穩定,主要組成為焚化廠處理人員費用、運雜費,且操作單價係依焚化廠處理契約規定計價,並按製造業受雇員工平均經常性薪資指數及物價指數等因子調整,相對能控制費用成本之穩定性。

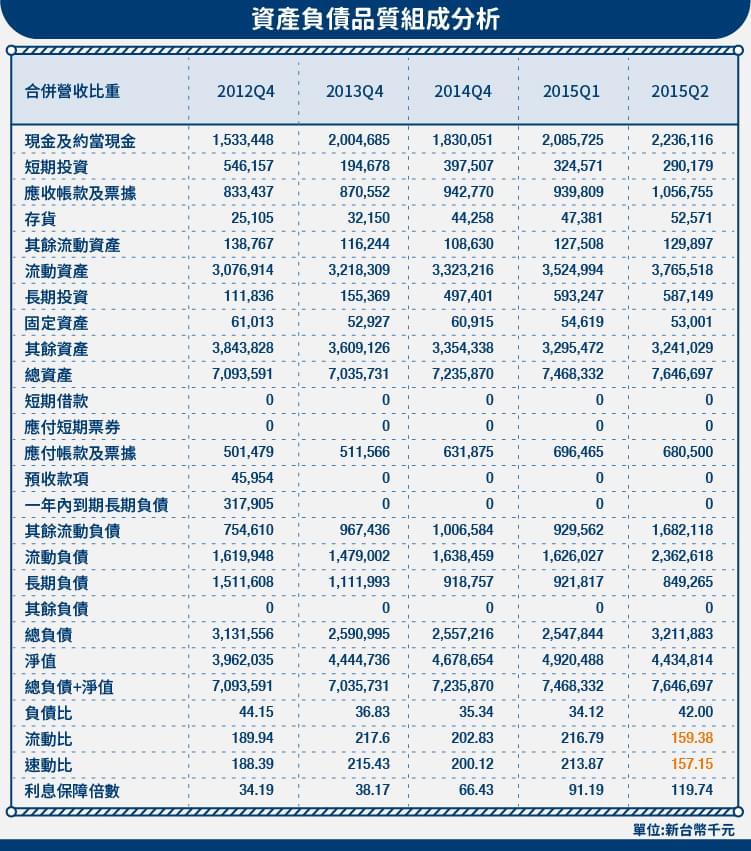

資產負債品質組成分析

就2015年Q2資產負債表來看,除現金外資產主要為長投及其他非流動資產;其他非流動資產-長期應收帳款主要係與政府簽訂之服務特許權協議,認列方式為按合約約定政府提供給崑鼎對價之方式決定認列為金融資產,內容如下:

- 倫鼎BOT與台中市簽訂的委託焚化處理契約,自民國93年起,二十年止,可展延至五十年。

- 裕鼎BOT與苗栗縣簽訂的委託焚化處理契約,自民國97年起,自115年止。

- 營運期間依約處理縣市政府的交付廢棄物保證噸數。

- 單價依契約,並受某些指數調整。

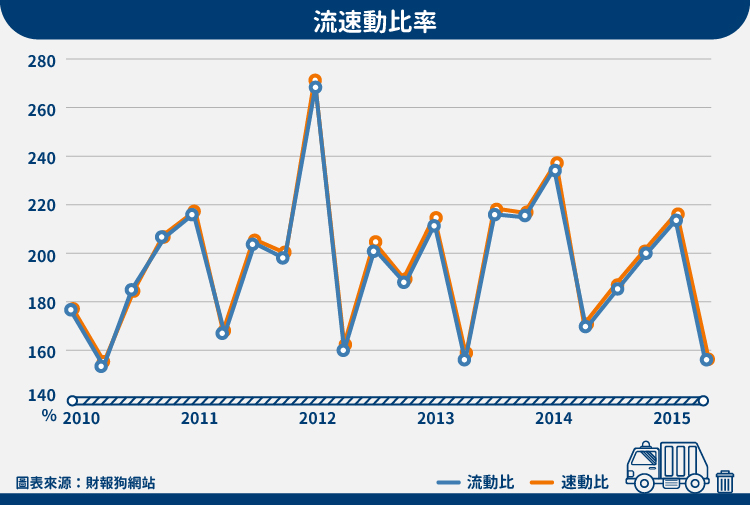

流動比及速動比雖然於本期下降的幅度很大,主要因應付股利 2.68E 的因素所造成,故若排除應付股利的因素,平均約維持在 200 上下的水準,搭配本期現金水位創下歷年來新高,以此二點來看,並不需要擔憂償債能力下滑。

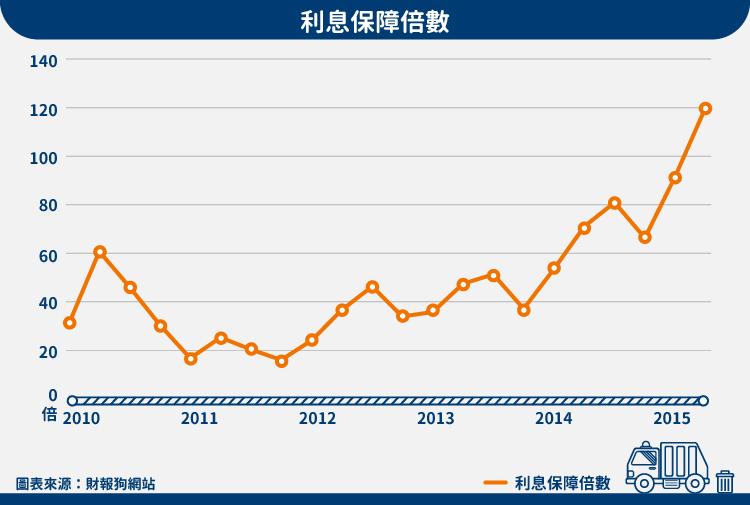

利息保障倍數近三年起均為上升的趨勢。

同業比較

廢棄物處理產業主要分為水處理、固體廢棄物處理、污染整治三大區塊,而其中固體廢棄物處理又可依廢棄物性質分為一般廢棄物處理及事業廢棄物處理兩種,固體廢棄物處理在台灣主要是焚化及掩埋為兩大處理方式,由於掩埋場地難尋及費用高的考量,故仍以焚化處理為大宗。

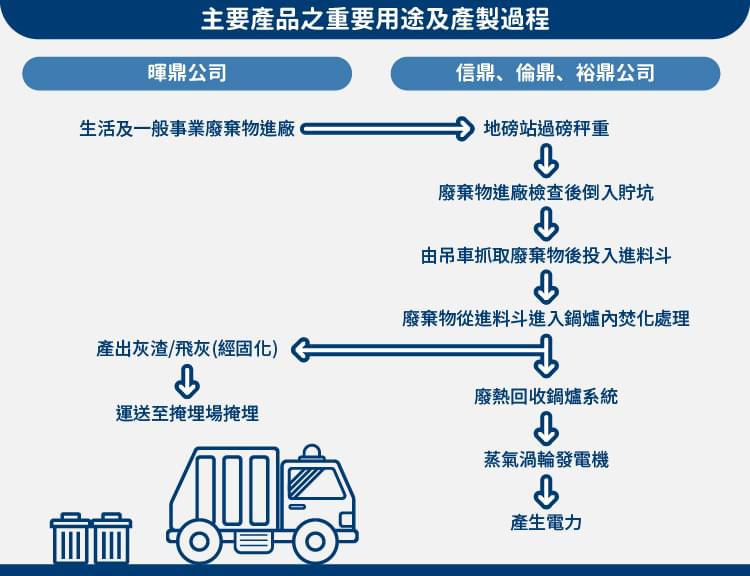

針對固體焚化部份,國內營運中的焚化爐共有 24 座,多數均為中鼎(9933-TW)所興建,其中主營焚化爐且有公開市場交易資訊的僅有中鼎所轉投資的崑鼎投資控股一家而已,崑鼎投控旗下有 3 家轉投資,其中信鼎負責管理 8 座焚化爐,倫鼎負責台中烏日廠焚化爐的 BOT 案,裕鼎負責苗栗焚化爐的 BOT 案;台灣多數固體廢棄物處理同業,為事業廢棄物處理。與崑鼎之一般廢棄物焚化處理,營運性質較為不同。

這也是為什麼崑鼎在財報中大膽表示:因崑鼎集團之子公司各司其職,包含 BOT 承包、研發、特許權、廢棄物處理、售電、清理等資源整合,因此於台灣尚無競爭之影響。整體考量下,其他公司不是性質上有差異,就是不具備公開市場交易價格的資訊,只有可寧衛(8422-TW)之公司主要業務相對與評估目標相近,並且其為上市公司,有歷史交易價格及 P/E 倍數可供參考。

可寧衛之營運主要為固化收入、清運收入、掩埋收入、汙染及棄置場址整治工程收入,可寧衛係處理事業廢棄物,通過事業廢棄物毒性特性溶出毒物、廢棄物掩埋、整治廢棄工廠為主要收入來源,與崑鼎之一般廢棄物不同,因此有不同之毛利結構。

- 可寧衛之應收帳款包含應收保留款,但其分類為流動非流動的方式並不如崑鼎明確,所以應收帳款週轉率並無法明確地比較兩家控管應收帳款的能力。

- 可寧衛之存貨主要係固化程序所需之原物料加工後再予以投入程序,崑鼎則無存貨。

- 可寧衛之固定資產較崑鼎多主要係因可寧衛需要機具將有毒廢棄物處理後再予以掩埋;崑鼎則是向政府支付土地使用權使用焚化廠,固定資產主要僅有運輸設備。

與崑鼎一樣,主要市場還是以台灣為主。可寧衛地區別資料:

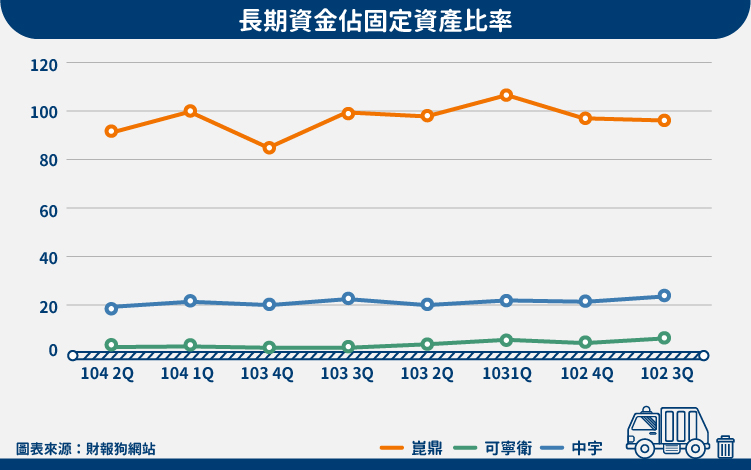

長期資金佔固定資產比率

經計算,崑鼎的長期資金佔固定資產比率遠遠大於 1,而且長期保持在 80 以上,固定資產並無以短期資金取得之情況,固定資產佔崑鼎財報中比率甚低,再與同業相比,亦遙遙領先,故以此比率來看崑鼎是表現相當好的,因為崑鼎所營運的焚化爐、辦公大樓等,都是營業租賃,所以帳上的固定資產所佔的比率很小。

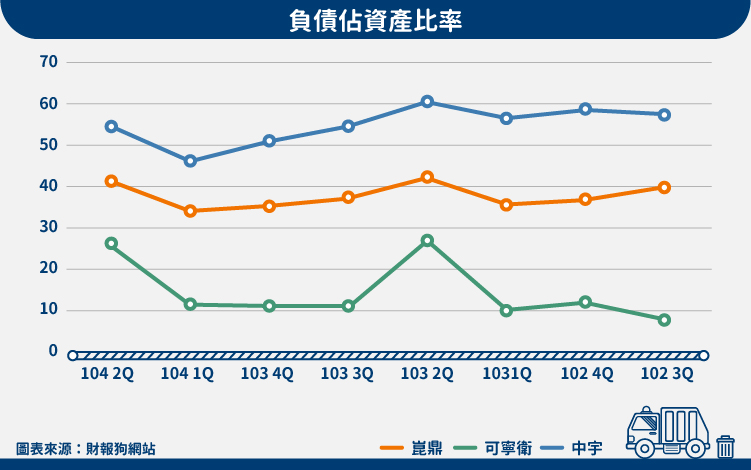

負債佔資產比率

負債佔資產比率是用來分析資產中向外舉債的比率,該比率越高表示該公司承受利息費用的壓力越大,但負債比率會因行業而異,例如通路商、營建業及金融業比率會相對較高,另外也會因利率的高低、景氣擴張或者萎縮影響。

依下圖,可以看的出來崑鼎負債佔資產比率皆小於 0.5,長期保持在相當不錯的情況,與同業相比,較可寧衛差,但比中宇(1535-TW)為佳;但以內容來看,中宇大都是應付建造合約款,可寧衛也是流動應付帳款,兩者皆不會產生實質的利息支出,僅崑鼎有向銀行借支 4 億。

經營團隊績效與展望預測長期追蹤

重要子公司及營收分布:

子公司業務內容及營運目標

信鼎:主要業務為焚化爐營運代操,目前有八座焚化爐(全國共 24 座)佔全國垃圾處理量 30%,持有中國子公司瑞鼎(澳門)、祥鼎(上海)、廣鼎(廣州);目前國內焚化爐營運市場飽和,信鼎主要策略為提升管理績效、更新及升級焚化爐設備,並跨入機電整合與交通軌道等領域,與焚化爐代操相比,機電整合與交通軌道等業務的合約期間較短,多為兩年合約,變動較大,此外,信鼎也同時以國內經驗發展海外市場,包含中國大陸及東南亞,近年包括廣東及上海。

- 倫鼎:BOT 專案公司,主要業務為台中烏日焚化爐特許經營。

- 裕鼎:BOT 專案公司,主要業務為苗栗焚化爐特許經營。

- 瑞鼎:澳門業務,焚化廠、廚餘回收、廢燈管廢電池回收。

- 暉鼎:主要業務為廢棄物收集、灰渣運送、鄉鎮垃圾轉運,全國市佔約15%,主要策略為配合集團公司進行垃圾清運及調度等業務。

長期以擴大廢棄物處理範圍、資源回收、多元化為主要方向。

產業上、中、下游之關聯性:

展望

短期:

- 強化子公司經營管理績效。

- 發展海外市場:包含垃圾發電廠、汙水處理廠BOT案,目前於澳門、廣州已有合作,未來目標為東協、印度、中東、中國其他地區。

- 綠能:目前以太陽能為主(昱鼎),未來積極評估其他綠能產業。

長期:

- 評估各種投資計畫。

- 資源整合。

- 分散投資管理風險。

主要為評估綠能、資源回收產業,加強焚化廠 BOT 管理及經驗整合,並且發展海外市場。

結論

國內子公司事業群多半業務穩定,市場飽和;較重要業務拓展:

- 國內機電整合及軌道相關合約。

- 太陽能發電。

- 以信鼎進行 BOT 代操等經營經驗,配合中鼎海外業務,朝海外市場拓展。

- 資源回收:取得寶綠特開曼公司 20% 股權,中國、美國寶特瓶資源回收。

目前認為國內市場飽和,機電等合約有限並且約期較短,須追蹤是否未來爭取更多新的業務;其於部分須在海外市場的擴展有更進一步的發展,對於未來業務及營運的擴展才能有所提升;在投資計畫的評估及分散,目前除了多國發展以及資源回收相關專利、焚化廠相關專利外,還沒有明顯的發展方向。

最後的最後

經過以上的分析,可以看得出來崑鼎的經營模式在台灣是獨一無二的,獲利能力或是資產健全程度都可以稱得上優質,在中鼎集團下,也能靠著集團優勢在國際間接到生意,再下一步若能提高國外合約的獲利或是爭取到更多的 BOT,那投資價值必定能大幅提升。