本文的切入點是華倫·巴菲特 (Warren Buffett) 先生的買入股票數據和本傑明·葛拉漢方法作為分析的依據。筆者認為這個學習方法相當必要的。原因有二:

一、以數據說話,不講故事是正確投資的基礎。

二、實際買賣是巴菲特最純粹誠實的動作。而說出的文章語言或多或少有目的性。雖然巴菲特是一個誠實的長者,但總會有在一些情境下有少許自帶偏見和傳音人自帶經驗性誤解。

為什麼要學習巴菲特呢?這是個愚蠢的提問,他已經被東方人當成股神來看待。筆者也在《智慧型股票投資人 (The intelligent investor ) 》第四版一書中的附錄 471 頁中的查到他驚人業績。

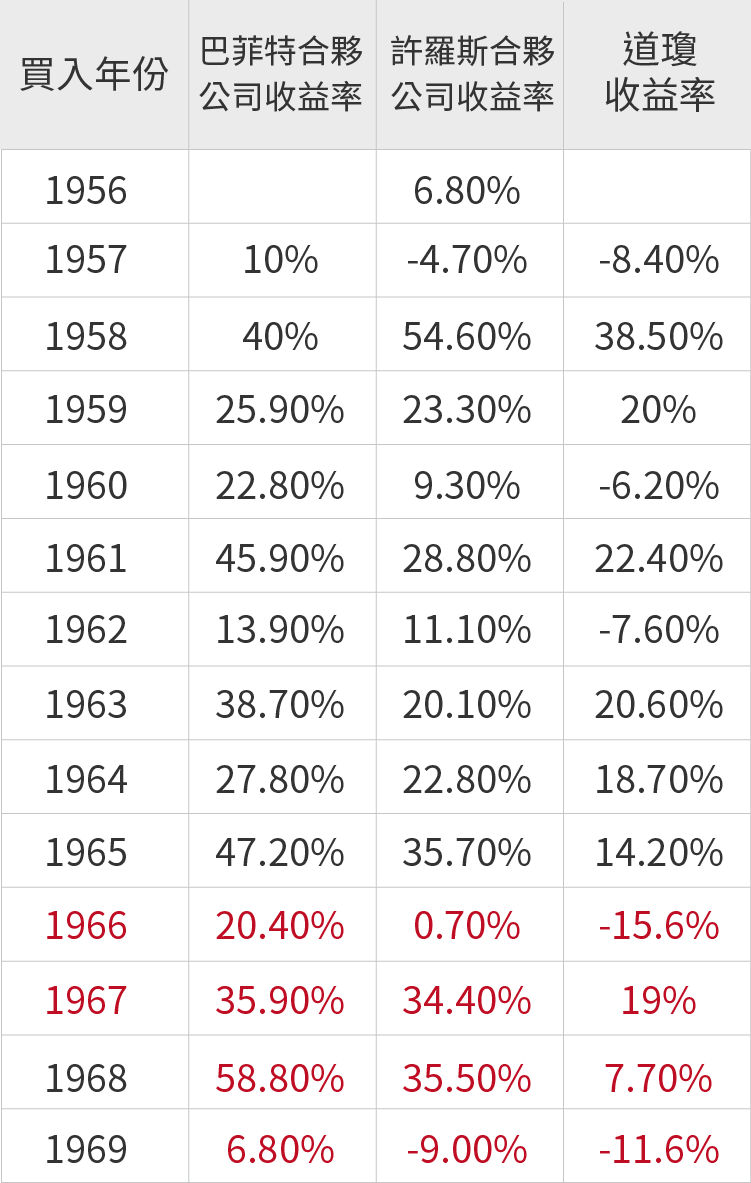

從 1957 至 1969 中無一年虧損。且每年平均複利 29.5%。十三年間獲利 2794.9%。而同期道瓊斯指數十三年只成長 152.6%。 1969 年前期的巴菲特投資收益是他收益最好且最為穩定的時期。

巴菲特各個時期的年均收益情況:

- 青年時期 (13 年:1956 至 1969 年/合夥企業) :年均 29.5%;

- 中年時期 (29 年:1970 至 1998 年/波克夏(Berkshire Hathaway, BRK.A-US)) :年均 26.2%;

- 晚年時期 (15 年:1999 至 2013 年/波克夏) :年均 8.4%;

- 波克夏整個時期: (49 年:1965 至 2013 年) :年均 19.70%。

數據可看出後期收益率下降很多。不是因為巴菲特變笨了。由於很多原因:“社會穩定、民眾投資覺醒、金本位丟失、美元由金變紙。” 加上”波克夏.海瑟威 (Berkshire Hathaway) “公司轉型,管理資金量的擴大 (巴菲特晚年曾說過如果小資金投資,可年化 50%。有點吹噓的成份) 和資本利得稅,導至交易成本變大,而不得不改變了他的投資方法,使得巴菲特的公司”波克夏.海瑟威”收益率急劇下降。

晚年巴菲特其實是以併購為主兼做股票投資。可惜的是,很多當代學巴菲特方法的人總以晚年方法入手,習慣性認為老年巴菲特的方法更好。當然巴菲特的技術經驗會比年輕時更好,環境與資金量的變換導至巴菲特方法被迫改變。

但對於小資金的普通人,早期煙蒂法更適合。

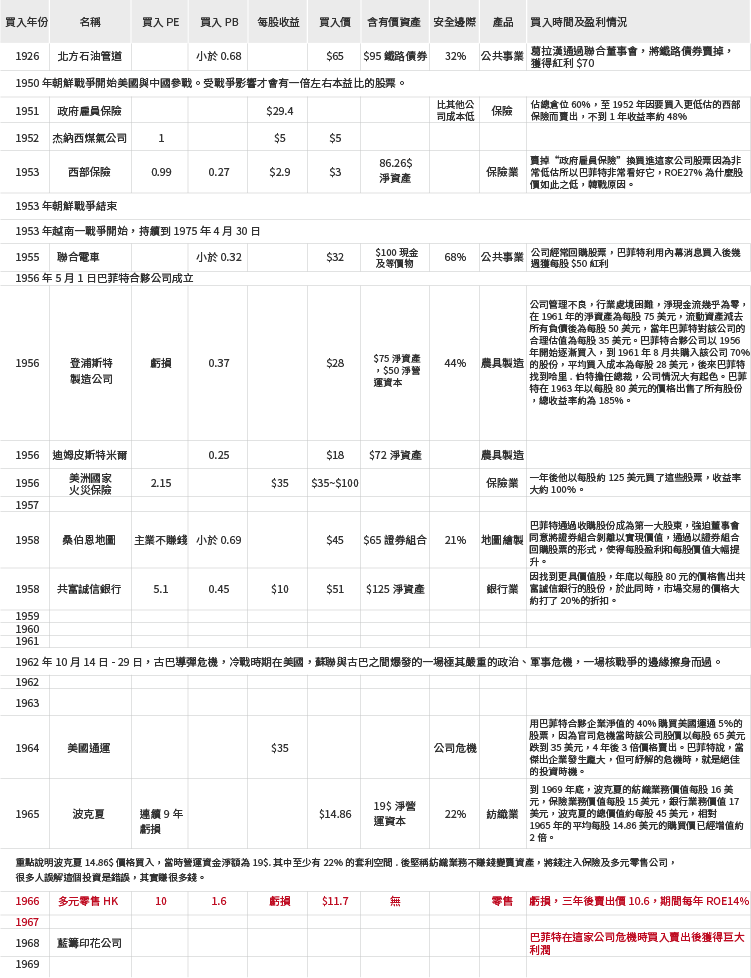

下圖是巴菲特年輕時買入的股要數據,這也是本文章的重點。筆者將圍繞這些數據進行自問分析。

- 動蕩的時代背景

從 1951 年開始美國就進入一個,政治、經濟、軍事都非常動蕩的年代。從巴菲特 1952 年買入”西部保險”的本益比來看,不可思議的只有一倍,意味著你買入一年後就馬上可以收回本金,而且還多了一家”西部保險”這樣有高盈利能力公司。

可見當時的人應該有多麼討厭股票投資。其中最大的原因是 1950 年朝鮮戰爭爆發,雖然沒有導緻美國本土戰爭,但是讓美國政治混亂。還有 1962 年爆發古巴導彈危機。這是,人類最接近核戰爭的一次危機。當時悲觀的人應該會悲觀到人類滅亡這種程度。但巴菲特在這麼悲觀的背景下一直買入低價的股票,一直投資。可見越動盪悲觀的環境越有利於股票投資人賺錢。

巴菲特只買最便宜個股,撿煙蒂。

其中大部份股票買入策略是市值低於 (流動資產減去總負債) 三分之一以下買入。這個策略在《智慧型股票投資人》一書中受到”既使在最差的年景中也不會有不利影響”的評價。在巴菲特合夥公司的十三年內交易中無一虧損(筆者認為既有能力也有運氣成份),另一個班傑明·葛拉漢 (Benjamin Graham) 的學生與職員華特·許羅斯 (Walter Schloss) 先生成立合夥公司的交易中 1957 年最大跌幅不超過 5% ,以後年景最差 1969 年跌幅也不超過 9%。 (其中債券套利因無法追查,暫不計算)

葛拉漢陶德式投資方得到強力驗證,其淨流動資產方法被現代人稱為撿煙蒂法,其字面帶有低下、費力的歧義。並且到如此賤價賣股時,公司一般為前景暗淡,虧損不賺錢,且是一般讓人性直覺噁心的企業。根本不被新手和膚淺級價值投資學習者認可。卻是收益最好,最具穩定性,攻守兼備。

有個大大的缺點,就是這類機會不常有的。筆者認為撿煙蒂方法不應該稱為投資方法,應該是屬於資產套利的一種方法。

- 特別集中的持股

從 1956 年至 1968 年,巴菲特合夥公司成立起,據查數據算,13 年間一共買賣股數量為 16 檔以上股票。當時巴菲特的一般持股時間是 1 至 3 年。我們按均 2.5 年算 (16 X 2.5 ÷ 13 = 3.07) 算出每年平均持股在至少三支以上。既使有一半持股筆者沒查到,也只是六檔而已。

對於每支股票倉位的比重,他也沒什麼講究。”政府僱員保險 (GEICO) “曾經一度達到倉位的 60%。”美國運通(American Express, AXP-US) (American Express) “倉位曾經達到 40%。在持股數量上和倉位與他的老師葛拉漢相差巨大。堅持用葛拉漢方的超級投資人許羅斯先生總是買入上百隻股票來分散風險。平均年化收益率約 21%。

- 買虧損的公司

巴菲特堅決買入這樣的公司,佔相當一大部分。新手和膚淺價值投資者遇虧損就不碰,認為有是毒資產,說一大堆不買的理由。一個虧損公司給投資者的本能感覺就是恐懼,怕情況會持續,股價被賤賣,正所謂別人恐懼我貪婪,股神卻去看那些公司的資產財報,著手檢查還完債務是否還有利可圖再以極低價買入。

- 買入時機特點

發現他總是在公司危機的時候買入股票,不是公司經營危機,就是市場危機,或者國家危機,或者三者相互疊加。

比較出名的案例是藍籌印花公司 (Blue Chip Stamps) 、美國運通公司、可口可樂(Coca-Cola, KO-US) (Coca-Cola) 公司、西部保險 (Western Insurance Securities) 公司。上述表格內,很多低於淨營運資本的公司一定處於公司危機的情況下才能把價格壓到那麼低。這些危機直接反映在公司股票的價格,早期的巴菲特有一個相當顯著的特點,只買進當下超合算價格的股票立刻獲得價值收入,也得了安全邊際。聰明的投資者恰恰要學習這個方法。

1968 年前的股神買成長股嗎?

有兩檔,只佔所有可查資料的八分之一。其中大成長股”政府僱員保險”第一次跟隨導師葛拉漢以底於清算價值買入,第二次以 7 倍本益比價格買入,還曾把它賣掉更換 1 倍本益比的”西部保險”擁有極大安全邊際。

筆者在閱讀的史料發現保險行業在當時的美國是不被認可的,很像現在的房地產股一般,這也應該是導致巴菲特買入的原因之一。另一個半成長股”美國運通”是在吃官司中以低價格買入。這兩檔持股至少在當時看來不是成長股,直至現在自己因經營好轉和一些壟斷優勢變成事後成長股。由此可見巴菲特並沒有刻意的去貪圖股票的成長性,只當成是買一送一的贈品。

關於 1965 年買入紡織股“波克夏.海瑟威”導致巴菲特虧損的解釋。

這家公司是巴菲特投資方法的轉折,即使沒有真實數據表明巴菲特剛買入這家公司頭幾年是虧損的,但筆者與很多價值學習者總覺得這筆交易股神虧了,因為虧了所以巴菲特拋棄了撿煙蒂的方法。

如果按數據來看其實是沒有虧損的,而且買入的後三年的平均年收益率是 37.66%,遠高於平均水平。波克夏的平均收購價為 14 美元,而淨營運資本的價值為 19 美元,這一數值是流動資產減去總債務後得到的,固定資產還不計算在內。與以往的快速清算不同,巴菲特只是將波克夏慢慢變賣,轉成”多元零售”與保險業,其中沒有買入安全邊際的多元零售是真虧損,而紡織廠只是損失了機會成本,如果全換成政府僱員保險會賺進更多,因為有安全邊際的緣故,金錢上的虧損是沒有的,應該還是很有獲利。

還有個筆者猜測的原因,因為巴菲特上一次強制清算公司差點被整個小鎮的人打,所以這次變聰明了,會說明理由,讓人不那麼討厭,並且輕手輕腳辦事。導致讀者誤解。

數據以外的理解延伸

投資成長股的難度

投資者很難判斷成長股,很多成長股判斷方法是事後諸葛法,運氣佔極大成份,而且成長股方法的支持者更加忽視經濟學對價格的定義,想著買入的公司會以每年 30 % 的成長率而對股票支付過於高昂買入成本,過高的商品價格和企業利潤對社會是個強信(4560-TW)號,一直向社會廣播著”進入這個行業吧,做這個很賺錢。”便會進入更多的競爭者。

剛入行的競爭者是沒有優勢的,他能做的就是降低自身的利潤,互相競爭導致降低全行業的利潤、成長率自然會下降。基於成長率而買入的股民就會虧損,30% 的成長會有的但持續時間會不太長。

有一本書《The Future for Investors》作者 Jeremy Siegel,提出一個概念叫作”成長率陷阱”作者用生動的語言及有效的數據對比讓人大吃一驚 (內容過長這裡不做贅述) 。我們再從另一個方向,應用這個方法的成果上分析:成長股方法的教父”菲利普·費雪 (Philip Fisher) “據說賺了很多錢,但沒有真正數據支撐,業績的可信度不算高,筆者更是確定比巴菲特先生賺的錢少得不是一個數量級。

可斷定在歷史的淘洗中兩者最終收益結果是成長股完敗。並且最至命的缺點是成長股方法難學,主要在於不可量化,每個人能力想法經驗都有不同,會變幻出各種版本與方法,得不到最優方案。

有據可查,得到大費雪真傳弟子兼兒子的小費雪投資收益跑不過指數基金。然而撿煙蒂股,簡單易學,只要克服恐懼偏見就可以,還要加入耐心。

撿煙蒂最關鍵因素,負債。

因為查不到負債這類歷史數據,所以上面的表格就沒有負債這個科目,但煙蒂股最重要的要求是債務的安全。公司是資產、員工、合約組成的,以賺錢為目的存在。

所有的上市公司都是責任有限的,如果破產清算並且資不抵債,跟據法律,賠償順序是:員工工資 > 國家稅務 > 債權人和優先股 > 公司股東。可看見股東是最後一環,當買入煙蒂股時,投資人就要假設這支股就馬上破產,在三環的層層扣留後還有給股東留下剩餘三分之一的價值分發於股東。這也是所謂的安全邊際。

還有個重要原因:因為本來就對這類公司恐懼可能沒有盈利能力了,銀行是不會放貸給公司,如果流動負債過多,大於流動資產的 0.5 倍以上,容易資金鏈斷裂,加上總債務過多,將會被債務人偏向自己的利益清算,就變得一文不值。葛拉漢的建議是:最好選擇沒有負債的公司,或總負債率低於 30%。

股利的重要性

因為查不到這類數據,所以表中沒有科目,當然股利也很重要。

很多投資者對公司收益率非常看重,卻認為分發股利是浪費紅利稅的行為,倒不如保留這筆利率,用於再發展更多合投資者利益。

筆者卻認為,股息是”責任有限公司”非常重要的因素,假設,一家上市公司在招股說明書上表明”本上市公司不分發股息,直至公司清算”。由於法律規定有限公司規定股東不能抽取資金,只能買賣,那這支股票該怎麼估值呢?一文不值。

可以想像一個公司什麼時候會被清算,就是到不能賺錢後破產才會被清算。筆者認為有這樣一個明性條例或隱性行為的上市公司是不值得用一份錢購買的。將利潤發給股東會提高資金利用效率,有現金卻不分紅會造成極大的隱性浪費,我們就算往最好的方向想像,假設公司管理層積極向上,他們做事情和發展項目是以做好為目標,那一個新計劃項目能花多少錢?答案是你給多少就會花多少。

省錢是股東的利益,做到最好是管理層的利益,可達到晉升,加薪與好評的目的。當一個人錢多自然會去買最好最有面子的奢侈品,一個公司也一樣。看看美國蘋果(Apple, AAPL-US) (Apple) 公司的新建的太空總部就知道,外形酷炫,好到沒人覺得它造價高昂,空間浪費,看到蘋果公司的現金儲備就明白了。

那麼,葛拉漢對股息有什麼要求呢?他沒說具體要分紅多少,只要連續有分紅就行,防禦型投資者需要求:股息至少有 20 年連續支付。積極型投資者則要求:目前有一些股息支付。

年輕時的股神會去香港市場仙股裡面找價值股嗎?

“他最喜歡的線索之一是粉單:一週印一次,在一張粉紅色的紙上。這張單子提供了那些小的不能在股票交易所交易的公司的訊息。” — 摘自《雪球:巴菲特傳 (The Snowball) 》記錄巴菲特先生在 1954 年左右的選股行為。

粉單市場對比現在約等於港股的仙股,由於粉單公司可連財務報表都可以不交納,更加危險。由此可證,在仙股裡找價值股是小資金時代的巴神會做的事情。不止如此,跟據猜測他應該還會買入資產肥厚的老千股,直至收購到多數股份再強制分紅或清算。

筆者對於老千股的理解。老千股故名思義是騙股東錢財,利用供股、增發、掏空來稀釋淨資產。在財報上膚淺的表現為:從來不分紅回購自家股票或少量分紅。每年的每股淨資產有減無增,經營性現金流負數較多,融資性現金流量為正數較多或常年大於經營性現金流量。

本文的資料,例證都取自《智慧型股票投資人 (The intelligent investor ) 》、《雪球:巴菲特傳 (The Snowball) 》、《The Future for Investors》、《巴菲特投資案例集》和網路資料。對以上作者表示由衷的感謝。

《雪球》授權轉載

【延伸閱讀】