六年前,我對一本書《 The Club No One Wanted To Join》作了評論。這是由一大群受Bernie Madoff矇騙的人們所著的爛作。現在,我不想要表現得好像很沒有同情心,畢竟,他們全是受害者。但他們漏掉許多可能使他們免於受騙的信號。更糟的是,他們試圖辯解道:許多頂級的共同基金也有像馬多夫那樣的整體報酬率(total returns),沒有人知道這是一場騙局。但是,他們沒有注意到馬多夫的報酬率太過平穩,而共同基金則不,兩者之間是天壤之別。

還有另一件重要的事:許多受騙的人都相信馬多夫他們找到系統漏洞的想法。不像The Club No One Wanted To Join一樣,這反而是他們的秘密私人社團,只有夠聰明的人才能加入,而他們取得了機會。

今晚,我所談論的是另一種牽涉各個階層的詐欺。這種詐欺,是一間公司的管理階層把公司搞到破產,以便在短期內輕鬆還債的方式。管理階層與公司債持有人共謀,欺騙股東,以便從那些公司債的持有者取得最大的好處,因為這些公司債持有者在公司倒閉後比他們更有公司的主導權。這家公司就是 Horsehead Holdings [ZINCQ],這是一間百年的鋅企業。

若想知道事件背景,可以參考紐約時報的這篇文章。若是想知道破產後的最終結果,則可以參考華爾街日報的這篇文章。

這篇文章並非是為了詳細記錄公司債持有人與管理階層如何為了私利欺騙股東,雖然會觸及部分,但主要是為了回應那些處在破產中試煉中,試圖理解發生什麼事的來信者。

超過20人寫信給我,還有近100位記者試圖要創造具渲染力的文章,如果沒有進一步的事情發生,便試圖將大家的注意力帶到破產過程。事實上,我曾寫過一篇相關文章,但是直到審判結束前,我都沒有看到任何相關報導出版。我曾向幾位作者提過,努力取得版面並不會影響破產的結果,這件事理應和群眾意見隔絕。

附帶一提:如果寫信給記者或我,說這是對沖基金,或談論在近期的金融危機失敗的交易等,這些都與謾罵債券持有人貪婪無關。

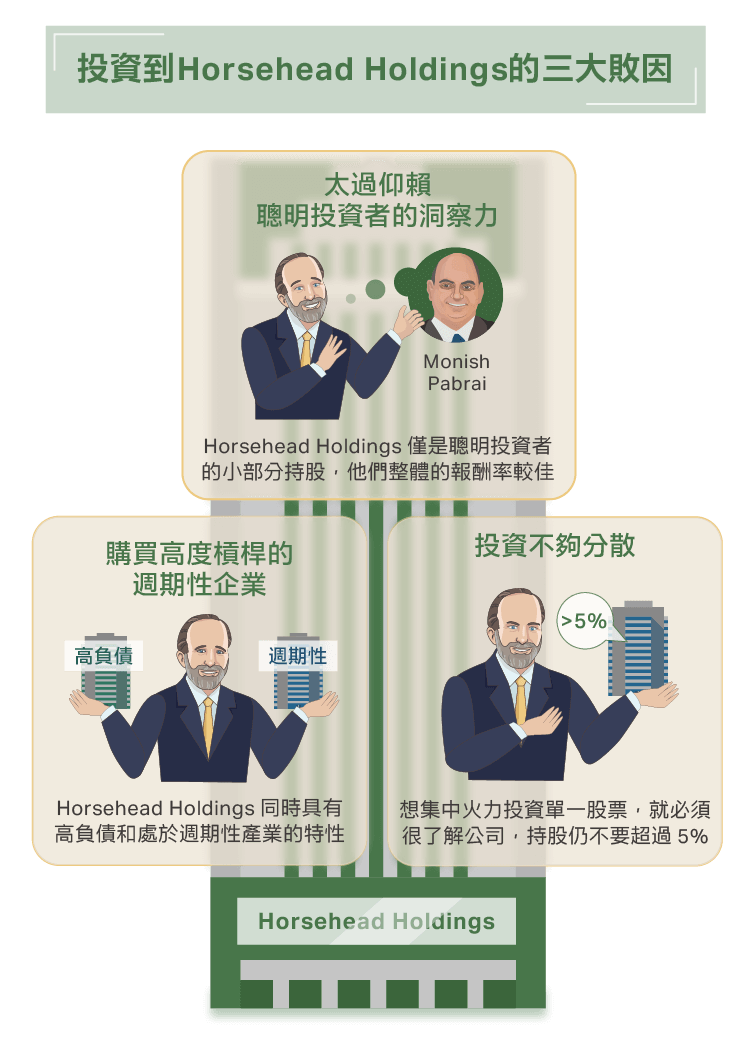

Aleph Blog談論的事多與控制風險有關。當我閱讀所有權受侵蝕的股東來信,我注意到一些或許能讓他們避開如此結果的事:

1. 購買高度槓桿的週期性企業。

2. 仰賴持股集中在少數企業的聰明投資者的洞察力。

3. 投資不夠分散。

讓我們一一看下來

購買高度槓桿的週期性企業

如果你觀察持有單一企業的風險,企業能藉由兩種方式影響銷售量以提高獲利:(一)選擇一個固定成本高、變動成本低的生產方式,這正是週期性企業的特徵(二)借錢。兩者皆能加強報酬率,不論這是好或壞。

一般而言,公司一次只會使用一種方式。超級市場是穩定的,因此他們常借錢以提高回報率。礦業公司和其它需要高度資本投資的產業中,穩定的繁榮後衰退是很常見的,而且獲利基本上跟隨產品價格。

Horsehead Holdings因為同時有高負債和處在週期性產業。它的主要產品-鋅的價格慘跌。在他們申請破產之前,管理階層可以自我合理化說:如果鋅的價格繼續維持在低襠,我們將在短期內破產,尤其是當新廠無法發揮作用時。

現在,破產法規相當具彈性。它准許管理階層在事情惡化前先申請破產,如此他們就能盡力為公司爭取最大利益,但我懷疑的是,管理階層在申請時的動機很複雜-他們想要替自己爭取最佳利益,但可能假設股票已經沒有太大的利益空間。誰能預測到鋅價會回升如此多,多到讓公司能在破產前的狀態存活?

這是否曾發生在我身上?不完全是,但管理階層還有其它會損害股東權益的方式賣掉公司。我在C. Brewer Homes的投資上賠過錢,因為當股價超跌時,管理階層還在以槓桿的方式進行收購。經理人手中有足以讓交易通過的股數;我另一筆賠錢的例子是National Atlantic Holdings。

我主要的論點是:別以為管理階層會以股東的利益為考量,尤其是在狀況不好的時候。Horsehead Holdings的高槓桿和週期性特質使事件有發生的可能,而鋅價的下跌加速促發了它。

仰賴持股集中在少數企業的明智投資者的洞察力

我尊敬Mohnish Pabrai和Guy Spier。他們都是聰明人,也有一定的道德操守。他們是Horsehead Holdings的大股東,我相信他們有很好的理由支持他們的決定。但,即便是超群的投資管理者也會犯錯。如果你單看他們的其中一項投資,投資績效可能大好也可能大壞,他們整體投資組合的表現可能較好。

同時,如果情況改變,他們會比你早做決定。你所模仿的任何一個投資建議人都沒有必要在他們改變心意時告訴你,除了需要遵循部分美國證券交易委員會(SEC)的規定,但當你看到時也已經晚了,有時候這些資料也沒有太多意義。

它是否曾發生在我身上?是的。我一直都會將部分資金投在某些人也投資的公司上,但我還是會自行調查。除了早期20年前的失敗外,對我都沒有造成太大的傷害。

投資分散不足

一堆人來信問說,他們有超過一半以上的資金在Horsehead Holdings。如果你要做這麼冒險的舉動,你就要比任何人都懂這間公司。我認同集中火力,但對此,我給一般人的建議是不要放超過你資金的5%,這樣就夠集中火力了。

我有個投入13%的標的,是一間我非常了解的私人企業。我的房子則是另一個13%的投資。接下來資金投入最多的就是3%。我對自己買入的資產有信心,但我是藉由持有個股達到集中火力,並只投極少的錢到像基金這樣的投資工具之中。

我認為自己將75%的資金放到風險性資產中已足夠,我不想承擔不符合比例的風險。

結論

再一次,我同情那些因投資Horsehead而失利的人,但我對他們的損失無能為力。至少你有機會起訴公司的管理階層。雖然我不能百分百確定,但聽起來就像管理階層欺騙了股東。

我能協助的是未來的投資人,而我的忠告是:分散持股!你是自己最好的守護者,所以別只是模仿聰明的投資人。盡自己最大的努力做好研究。小心投資高負債的週期性公司。別輕易相信管理階層會站在你利益上為你著想。最後,分散持股。它能降低你所受到的傷害。

附註:我瀏覽了一遍自己過去的筆記。我以前曾瞥過Horsehead Holdings,但我放過了它,但我不知道原因…希望是因為好的推論,雖然我預期自己沒有空間給另一個週期性企業,尤其是基本金屬(base metals)。

《The Aleph Blog》授權轉載

David Merkel

David Merkel