微軟( Microsoft , MSFT-US)簡介

Microsoft 2021 第 1 季

市值:1.61 兆美金(截至 2020 年 12 月 1 日)

公司簡介──微軟業務可分為:

- 生產力和業務流程:全球科技巨頭, 2019 年生產力和業務流程佔總營收 32.7% , 2019 年收入成長 53 億美元,增幅為 15% 。 2019 年 Office 商用版和消費者版分別成長 13% 及 7%

- 智慧雲端服務 Azure :全球市佔第二, 2019 年智慧雲端服務 Azure 佔總營收 30.98% , 2019 年收入成長 68 億美元,增幅為 21%

- 更多個人計算:2019 年更多個人計算佔總營收 36.31% , 2019 年收入成長了 34 億美元,增幅為 8%

財務分析──成長速度與財務安全

成長速度

生產力和業務流程營收成長 11% ;智慧雲端服務 Azure 營收成長 20% ;更多個人計算營收成長 6%

財務安全

2021 財年 Q1 止,微軟流動比率為 14.16 ,一般健康企業流動比率介於 1.5~3 之間,因此微軟財務安全無慮。

微軟個股介紹

微軟(MSFT) 第 4 季季報

股價走勢

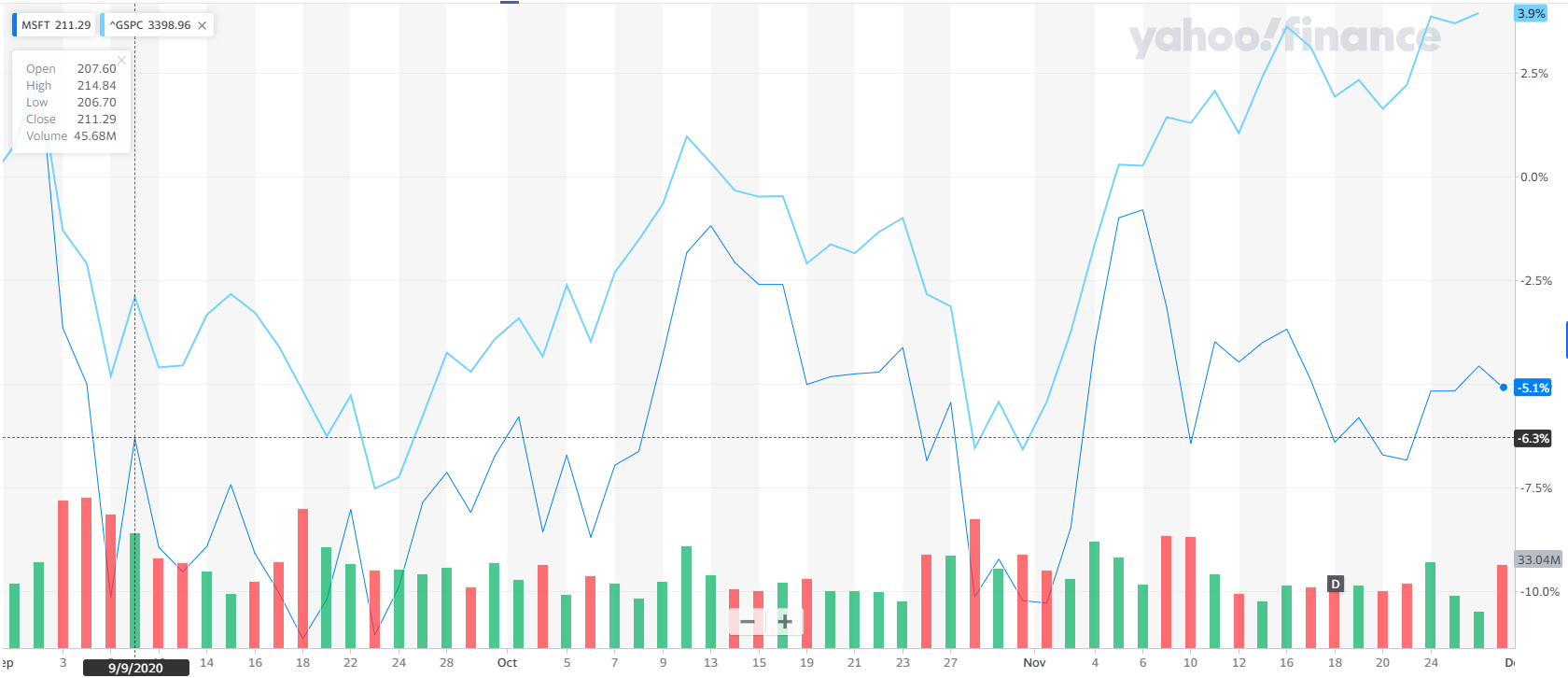

近三個月( 2020 / 9 / 1 ~ 11 / 30 )

微軟上漲 0.5% ,股價低於大盤 S&P 500 的 -5.1%

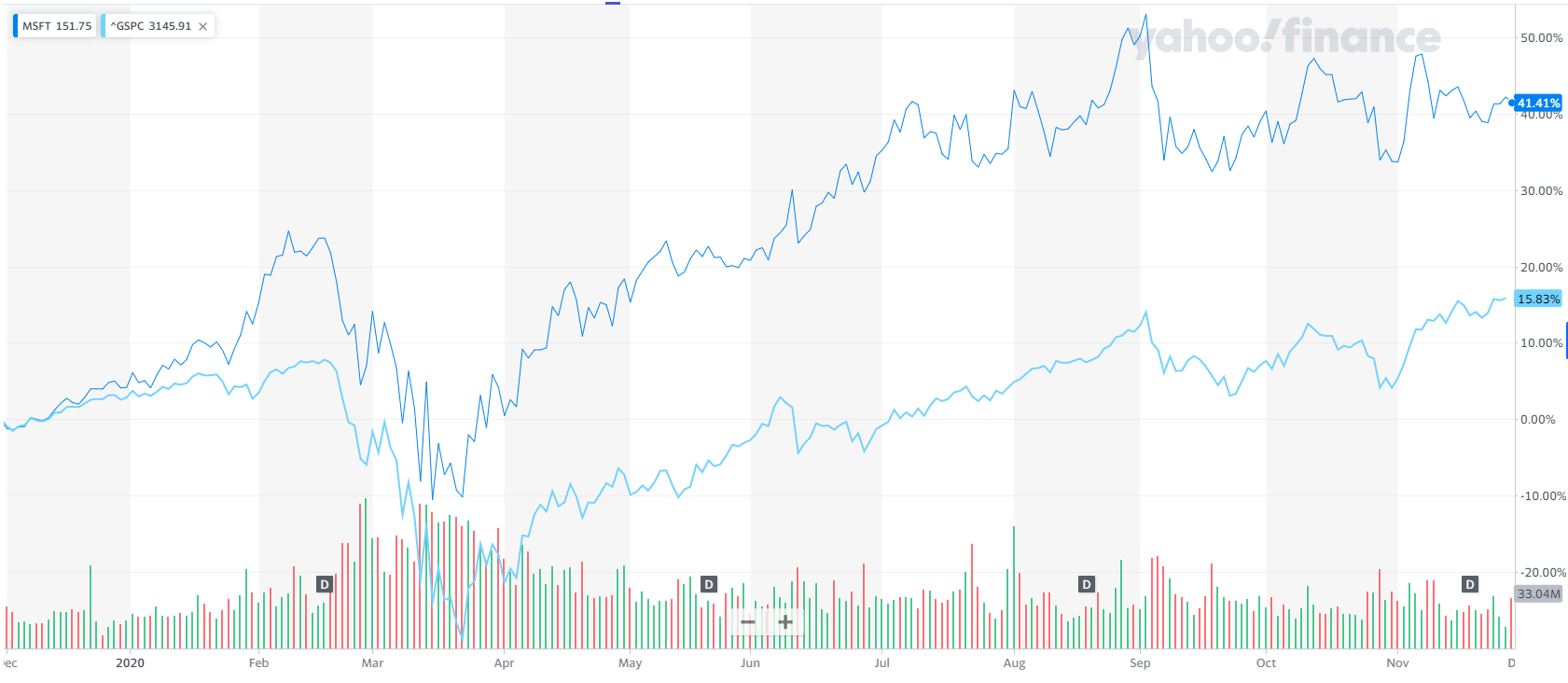

年初至今(截止 2020 / 12 / 1 )

微軟上漲 37.10% ,優於 S&P 500 13.49% 。主因為疫情爆發後,PC 產品、雲端業務需求旺,再加上今年微軟積極推動 Office 365 使用戶數明顯成長。

季報摘要

近日微軟發布 2021 財年 Q1 第一季業務表現,受惠於今年初的疫情,讓遠距工作及在家學習的工具服務所需還有家用遊戲娛樂需求大增,讓 Azure 雲端需求、Surface和電玩銷售暢旺。微軟 Q1 收入與去年同期相比大增 12% ,達 372 億美元,淨收入更成長 30% 達 139 億美元,每股盈餘 1.82 美元,優於市場預期 1.54 美元,毛利率更首度突破 70% 。

季報重點

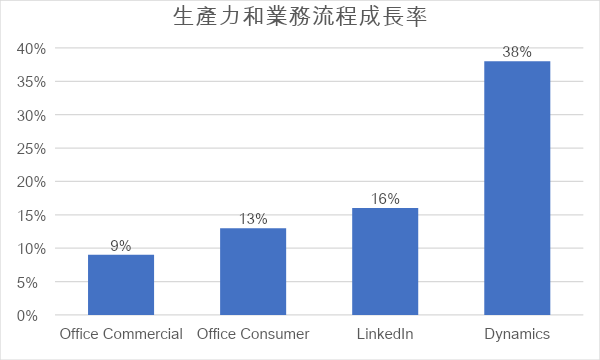

生產和商用業務服務的收入成長 11% 達到 123 億美元,其中包括:

- Office 商務版和雲端服務收入成長 9% ,其中 Office 365 商業版收入成長 21%

- Office 消費版和雲端服務收入成長 13% ,其中 Microsoft 365 消費版用戶增至 4530 萬

- LinkedIn收入成長 16% ,累積用戶至 7.22 億

- Dynamics 365 收入成長 38% , Dynamics 產品和雲端服務收入成長 19%

智慧雲端收入成長 20% 達 130 億美元

- 伺服器產品和雲端服務收入成長 22% ,其中公有雲服務 Azure 收入成長 48%

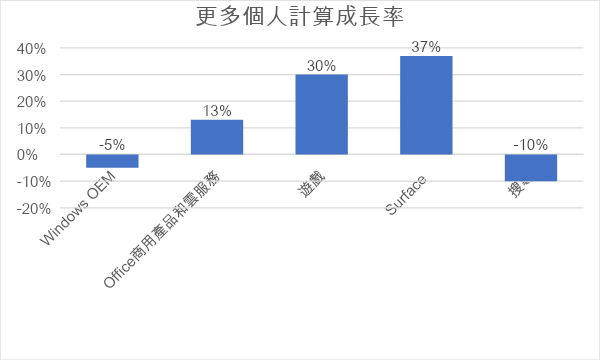

更多個人運算產品的收入成長 6% 達到 118 億美元,包括:

- Windows OEM 收入下降 5%

- Windows 商務版和雲端服務收入成長 13%

- Xbox 內容和服務收入成長 30%

- Surface 業務收入成長 37%

- 搜尋廣告收入下降 10%

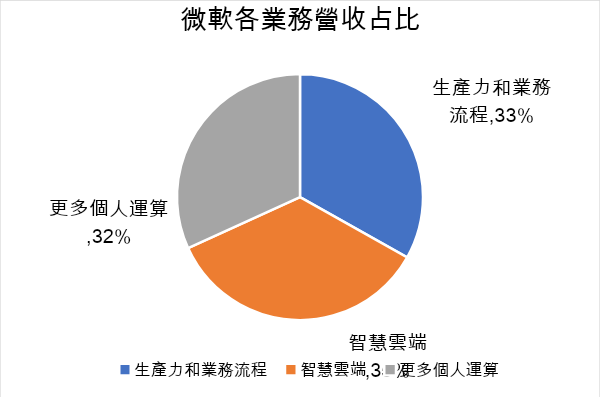

營收──以業務區分

微軟的營收主要可區分為三大塊,分別是生產力和業務流程部分(Productivity and Business Processes),智慧雲端業務部門(Intelligent Cloud)及更多個人運算部門(More Personal Computing)。在個別的產品或服務中,表現最亮眼的是隸屬於智慧雲端中的 Azure ,營收增加了 48% ,居次的是 Dynamics 365 成長了 38% ,Surface裝置則以 37% 的成長幅度位居第三。此外,Xbox 內容與服務的營收亦增加了 30% ,伺服器產品既雲端服務成長 22% , Office 365 Commercial 成長 21% 。

生產力和業務流程

生產力和業務流程部分在第一財年營收成長 11% ,創下 123.2 億美元的收入。此業務包含通訊資訊服務組合中的產品和服務,涵蓋各種設備和平台,主要包括 Office 365 、Linkedln 及 Dynamics 。微軟今年上半年主要重推 Microsoft 365 和 Microsoft Teams,因此不論是在 Office 365 企業版或者是消費版均有明顯成長,其中因為企業需要透過雲端服務進行遠端工作,使商業版收入成長 21% ,消費版的用戶也增加至 4530 萬,較去年同期成長 27 %。

另外,Teams 自 2017 年 3 月發表以來,用戶數就持續成長,很快就擊敗了 2013 年創立的 Slack,Slack 最後一次公布其每日用戶數是在去年的 10 月,為 1,200 萬人。而 Teams 在去年 11 月每日用戶數達 2,000 萬人,現今每日用戶已超過 1.15 億人,與今年 4 月相比成長了 53% 。未來還將加入分組討論等多種應用,讓 Microsoft Teams 適用於各種聚會的場景中。生產力和業務流程包含:

- Office Commercial:包括 Office 365 訂閱, Microsoft 365 Commercial 訂閱的 Office 365 部分,以及 Office 許可的當地部署,包括 Office 、Exchange、SharePoint、 Microsoft Teams、 Office 365 安全和合法性以及 Skype for Business 和相關客戶端訪問許可證( “CAL” )。在此部分 Office 商業產品和雲服務收入成長 9% ,主要歸因於 Office 365 商業收入成長 21% 。

- Office Consumer:包括 Microsoft 365 Consumer 訂閱和 Office 許可的當地部署,以及 Office Consumer Services,包括 Skype、Outlook.com 和 OneDrive。此部分收入成長 13% , Microsoft 365 Consumer 訂戶已增加到 4,530 萬人。

- LinkedIn:收入成長 16% ,包括人才解決方案、學習解決方案、行銷解決方案、銷售解決方案和高級訂閱。

- Dynamics 業務解決方案:包括 Dynamics 365 ,一套跨 ERP 和 CRM 的基於雲的應用程式, Dynamics ERP 內部部署和 Dynamics CRM 內部部署。在 2021 財年第一季收入成長 38% ,其中 Dynamics 產品和雲服務收入成長了 19% ,智能雲收入為 130 億美元,成長 20% 。

智慧雲端業務部門

因疫情改變消費者及工作的生活型態,因此雲端服務成為微軟 2021 年第一季收入的最大推力,營收成長 20% ,達 130 億美元收入,其中 server 產品線、雲服務收入與上期相比成長 22% ,而 Azure 收入成長 48% ,較上一季 47% 年成長率上升,也高於分析師先前估計約 44% 的成長率。伺服器產品受高基數影響與上期相比下降 1% ,企業服務收入與上期相比成長 6% ,行動端安裝成長 27% 至 1.52 億美元。

需求端公司商業雲在手訂單 RPO 為 1,070 億美元(YoY+ 24% ),顯示出大客戶需求穩定。受益於 Azure 規模效應的提升以及免費政策的退潮,再加上疊加伺服器折舊年限的變化(從三年折舊調整為四年),營業利潤率提升至 41.7% (上季度 39.9% )。目前微軟預計 FY 2021 Q2 智能雲部門收入 135.5 – 138 億美元,中樞對應成長 15% 。智慧雲端業務包括公共、私有和混合伺服器產品以及可以為現代企業和開發人員提供動力的雲服務。該部分主要包括:

- 伺服器產品和雲服務:包括 Azure ;SQL Server、Windows Server、Visual Studio、System Center 和相關的 CAL;和GitHub。第一季伺服器產品和雲服務收入成長 22% ,其中 Azure 收入成長 48% 。

- 企業服務:包括高級支持服務和 Microsoft 諮詢服務。

更多個人計算

更多個人計算在第一財年營收成長 6% ,達 118 億美金。其中硬體方面, Microsoft Surface 在沒有推出新機的狀況下,收入也有 37% 的成長,達到 15 億美金,這和疫情期間遠端工作和上課人數突增,家庭內需要多台連網裝置以因應新常態有關。微軟新推出的新款 Surface Laptop Go 和 Surface Pro X,預期消費者的需求隨著遠距工作成為新常態,以及多個國家/地區的疫情反覆,讓 Microsoft Surface 有機會持續成長。

另外因疫情而減少外出消費,使在家消費娛樂需求增加,也讓微軟 Xbox 內容和服務收入較去年同期大增 30% 。遊戲訂閱服務Xbox Game Pass 在 9 月的用戶達到 1,500 萬,從財報中也可見收入明顯成長,因此微軟表示消費者對遊戲需求的增加明顯可見,所以也十分看好將推出的線上串流遊戲服務 Microsoft xCloud 未來的市場潛力。

新一代遊戲主機 Xbox Series X 和 Series S,與 Sony PS 5 一較高下。微軟財務長艾米.胡德(Amy Hood)表示,微軟看好消費者對新一代遊戲主機的需求,預期將是下一季收入成長的動力,更有機會推動週邊硬體銷售成長近 40% 。

包括將客戶置於微軟技術體驗中心的產品和服務。更多個人計算業務主要包含:

- Windows:包括 Windows OEM 許可和 Windows 操作系統的其他非批量許可;Windows 商業,包括 Windows 操作系統,Windows 雲服務和其他 Windows 商業產品的批量許可;專利許可;Windows 物聯網;和 MSN 廣告。在 Windows OEM 收入下降 5% ,在 Windows 商業產品和雲服務收入成長 13% 。

- 設備:包括 Surface 和 PC 配件,其中表面業入收入增加 30% 。

- 遊戲:包括 Xbox 硬體以及 Xbox 內容和服務,包括 Xbox Live(交易,Xbox Game Pass 和其他訂閱,雲服務和廣告),影片遊戲和第三方影片遊戲使用費。在此季,Xbox 內容和服務收入成長 30% 。

- 搜尋,若不包含流量獲取成本的搜尋廣告收入下降了 10% 。

【延伸閱讀】