要進行投資理財,可選擇的工具有許多種,對我而言最好的工具是股票,但並不是所有人都適合。這麼多投資工具當中,最主要的差異就是風險不同,用本金的波動程度來分類應該是蠻適當的(以下從小到大來看)。

1. 保險

此處指的是儲蓄險或年金險,而非投資型保單,付出固定的錢換取未來固定的收入,但通常收益不會太高。

2. 台幣存款

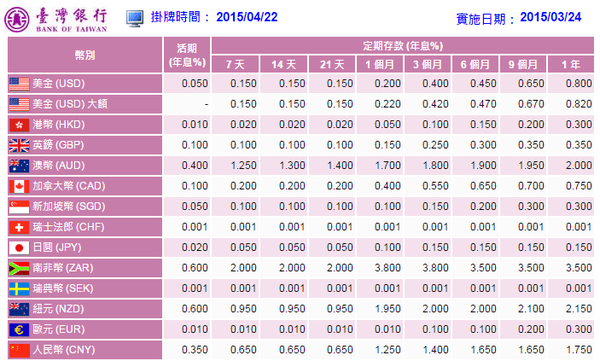

圖片來源:臺灣銀行

圖片來源:臺灣銀行

比較常用的是以下幾個:

- 證券戶活期儲蓄存款 0.18%

- 活期儲蓄存款利率 0.33%

- 固定利率定期儲蓄存款 1 年期 1.380%

- 固定利率定期儲蓄存款 2 年期 1.425%

- 固定利率定期儲蓄存款 3 年期 1.470%

從圖中可以發現,一樣是活存,放在證券戶的利率,幾乎只有一般活存的一半,一樣存 100 萬元,前者一年只有 1,800 利息,後者有 3,300 利息, 賺大錢從省小錢開始,所以證券戶的錢若不用記得要移出去。

若是長期不用,記得辦定存,100 萬可領 13,800 的利息!有人覺得這點小錢沒差,但投資就是在找報酬率相對高的東西,一樣存 100 萬拿利息,懶人領 1,800,普通人領 3,300,勤勞人領 13,800,長期下來一定有差,如果連個簡單手續都懶得辦的話,那真的不要碰其他投資工具了⋯錢賠起來很嚇人的!

3. 外幣存款

圖片來源:臺灣銀行

圖片來源:臺灣銀行

外幣存款多數細節和台幣存款相同,但千萬別看到高利率就去存,對外幣來說更重要的是匯率的價格會變化,千萬不要小看匯率的變化。舉例來說,日元/台幣在 2012 年底是 0.3393,2013 年底是 0.2845,若是在 2012 買了日元,放一年就損失 15.79%。

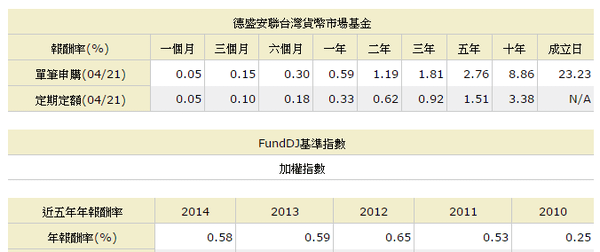

4. 貨幣基金

貨幣基金是投資一年期以內的高安全性債券票券或存款,所以安全性高,報酬率介於定存和活存之間,如果買外幣的貨幣基金一樣會有匯兌風險,大概的報酬率如圖所示。

圖片來源:基智網

圖片來源:基智網

5. 債券基金

債券基金的種類繁多,而且因為利率下降時債券價格會上漲,利率上升時債券價格會下降,所以波動性其實也不小,需要研究才能投資。

- 依投資地區可分為:單一地區/區域型/全球型。

- 依投資等級可分為:政府公債/公司債(信評較好)/高收益債(信評較差)。

另外一點就是買賣基金都要付手續費,所以實際投資報酬率是更低的。

6. 房地產

這應該是很多台灣人喜歡的投資方式,流動性較低。

- 賺房租:買公寓隔成幾間套房收租,報酬率有 3%~5%。

- 賺房價:自備 20% 頭期,貸款 80%,若是像這幾年房子從 1,000 萬漲到 2,000 萬,自備 200 萬卻獲利 1,000 萬,報酬率高達 500%。

這幾年買房的人應該都有倍數獲利,但房地產景氣循環大概 10~20 年,若未來走入空頭循環,那麼就沒錢可賺,就無法每年用錢滾錢囉,所以我並不喜歡這個方式!

7. 原物料

最常見的就是黃金現貨或是黃金存摺,但這並不是什麼穩定的投資方式,因為原物料不像存款或基金可領取配息,也不像房子可收租,只要價格沒漲,不管放多久一毛都賺不到,純粹是賭價格漲跌,所以只適合對自己的直覺或技術分析有自信的人。

8. 衍生性商品

衍生性商品是對賭的零合遊戲,有人贏就有人輸,但因為還要付手續費及交易稅,所以其實是負和遊戲。包含各種商品的期貨,選擇權買方或選擇權賣方等各種衍生性商品,這類商品多數槓桿都在十倍以上,也就是 10 萬元可操作 100 萬的契約,期貨價格漲 10% 就賺一倍,反之就賠光囉,這應該是波動性最大的工具。

如果運氣好連續賭對幾把,而且每一把都全押下去,10 萬變 1,000 萬應該不用太多時間,但反過來 1,000 萬變 10 萬也很快,要長期獲利需要對投資的商品、交易策略、技術分析、停損停利有紮實的研究,一般大學生比較喜歡投資選擇權,以小搏大,相信一定有高手獲利不少,但是以我的角度並不建議這商品。

9. 股票基金

廣義的說應該也包含 ETF 指數型基金,這應該是多數人都有接觸過的投資工具,其中的酸甜苦辣應該都比我懂。

- 依地區一樣可分為:單一地區/區域型/全球型

- 依產業還可分為:中小型股、電子股、傳產股、特定產業股

能夠藉由基金,用投資組合的方式參與全球各產業優質公司的成長,客觀上來看是不錯的投資方式,但是選擇不同的基金報酬率差異相當大,是需要做功課的一門學問,若好好努力應該也能有不錯的獲利,網路上有許多高手教學,不妨去多請教他們。

因為台灣的基金績效似乎無法讓我滿意,經理人的替換也相當頻繁,去年績效前十名的基金,通常今年不會再出現在前十名,諸如此類原因,所以我還是比較喜歡自己投資囉!

10. 股票

股票就是企業的某個百分比的盈餘分配權,說了這麼多投資工具,其實主要是想拿來跟股票做個比較:

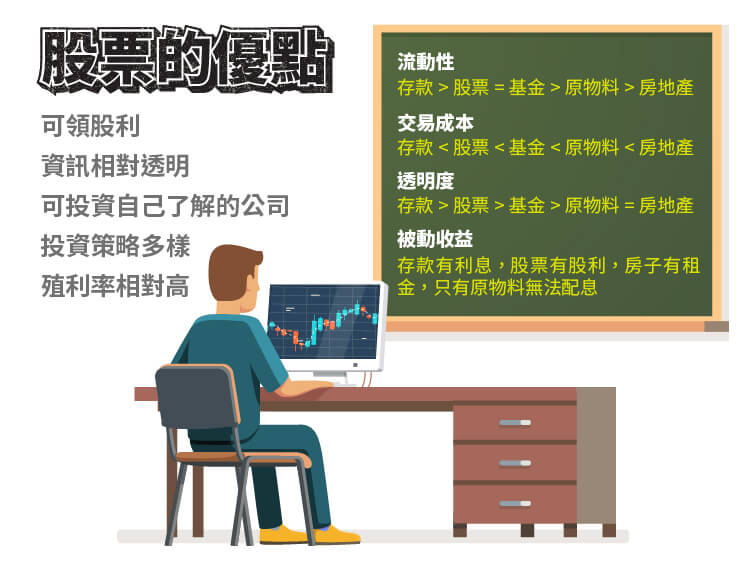

- 從流動性看:存款>股票=基金>原物料>房地產

- 從被動收益看:存款有利息、股票有股利、房子有租金,只有原物料無法配息。

- 從交易成本來看:存款<股票<基金<原物料<房地產。

- 從透明度來看:存款>股票>基金>原物料=房地產。

綜合以上幾個角度來看,其實股票整體來看是個不錯的工具,優點如下:

- 只要公司不倒,獲利不變差,不管股價跌多少,股利一樣可以領。

- 資訊相對透明,買基金雖可查投資組合,但無法知道經理人未來會怎麼買賣。

- 可投資對自己有優勢或喜愛的公司,例如自己工作的產業或喜歡的公司。

- 可藉由了解公司,了解產業的變動,對世界有更深一層的了解。

- 投資策略多樣,穩健的人可以採價值型投資,一年或一季看一次財報,想要快速複利的人,可採取成長型投資或技術面操作。

- 熟能生巧,一樣的公司會越看越熟悉,前期要花很多時間,後期會變輕鬆。

- 殖利率相對高,台股平均有 4%~5%,遠高於定存三倍。

說完這麼多優點,當然也要來說說缺點:

- 不適合懶人,不願意投入心力時間的人,無法在股市無法存活。

- 易導致情緒起伏,剛開始投資的人容易患得患失,嫌太早賣少賺,或沒賣的大賠,若情緒掌控不好的人,會很痛苦不知所措。

- 易導致價值觀偏差,投資 100 萬一天漲跌幅 10% 是 10 萬的損益,有些人運氣好賺了快錢,就想一輩子不上班在家炒股,卻兩頭皆空。

- 長期輸家遠比贏家多,因為多數人進股市都不做功課,看報紙雜誌亂買,上網看文章不是想學分析技巧累積實力,只是想看名牌跟進跟出,短期或許僥倖贏錢,但長期好運的人少有。

綜合以上,做個簡單的結論:

- 不願意花時間的人:台幣定存、貨幣基金、保險、收房租

- 願意花一些時間的人:外幣操作、債券基金、股票基金、炒房

- 願意花很多時間的人:衍生性商品、原物料、股票

你是哪種人呢?

《冷月映照》授權轉載

【延伸閱讀】

冷月

冷月