這次 Facebook 「用戶數據洩露」事件鬧得這麼大,更多的是一種藉機炒作,因為這個事件包含了太多的刺激點: 5000 萬、隱私洩露、選舉操縱、陰謀論。反對川普 (Donald Trump) 的政治勢力和傳統媒體是不會放過這麼好的一個炒作議題的。

這個事件短期對 Facebook (FB-US) 的影響大家在股價上也看到了,但問題是 Facebook 帝國的根基會因此被動搖嗎?我覺得大概不會。

一個可以類比的例子是百度(Baidu, BIDU-US) (BIDU-US) 的「魏則西事件」,毫無疑問的這起事件對百度的形象造成了非常大的負面影響,百度也不得不做出承諾配合監管部門加強對醫藥廣告的審查,隨後的季報中百度也因此損失了近 3 億美元的廣告收入。

但把時間拉長來看,百度近幾年廣告收入增長停滯的根本原因是什麼?稍微有所了解的人都知道,最大的原因在於百度丟掉了行動裝置的流量入口,而不是這個鬧得沸沸揚揚的魏則西事件。從去年陸奇加入後,百度才總算導正了戰略路線:強推手機百度,靠資訊流廣告來保證現金流;大力投入人工智慧,無人車,靠這個來講未來的成長故事。

同樣的,對 Facebook 來說,這起事件短期來勢洶洶,但長期來看很難動搖 Facebook 的根基:平台用戶人數。 這是因為還有任何產品能對 Facebook 的產品組合: facebook 、 facebook messenger 、 Instagram 、 whatsapp 形成大規模的替代效應。

社交媒體和信息流產品之所以讓人上癮,在於他們滿足了人的幾個最基本的需求:渴望與外部世界連接、希望彰顯自己的與眾不同、渴望獲得信息、渴望快樂。這些基本需求不會因為什麼事件或者什麼監管消失,人們只不過會從一個工具轉換到另一個工具,從一個平台遷移到另一個平台。

這並不意味著 Facebook 就可以高枕無憂。我在去年的一篇文章《科技巨頭今年漲瘋了,明年呢?》中,把 Facebook 放在了首選的第一位。當時我做出這個結論的出發點是綜合考慮業績成長物度和估值水準, Facebook 無疑是性價比最優的。但我現在不得不承認,市場在絶大部分時候是有效的, Facebook 較低的 PEG (PEG =本益比/獲利成長率) 隱含了市場對 Facebook 未來業績成長速度放緩的擔憂。

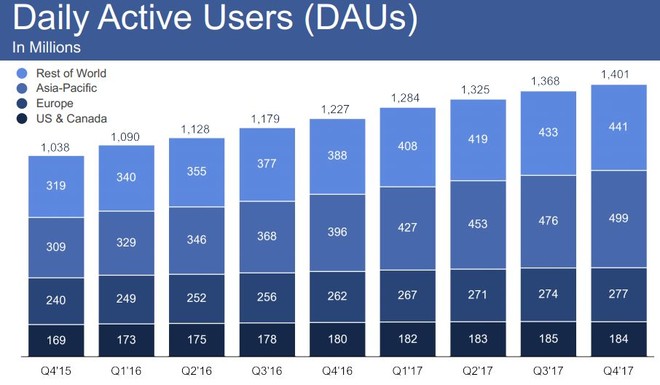

作為一家巨無霸公司, Facebook 的收入構成其實非常簡單,就是數位廣告。其中,北美地區 (美國+加拿大) 廣告收入占比 50% ,美國本土的廣告收入大概占總收入的 45% ,而且美國用戶的 ARPU (average revenue per user) 也是最高的。 可以說,美國本土的業務是 Facebook 的重中之重。但是一個不可忽視的趨勢是,北美的日活躍用戶成長停滯,而且在最近一季還下降。

另外,早在 2016 年 Facebook 管理階層就警告,平台上的 ad load 已經太大,未來預計會放緩,但隨後投資者並沒有看到收入的成長有絲毫的減緩,這是因為 Facebook 超強的定價能力,在平台廣告位增長放緩的情況下,平均廣告價格出現了大幅的增長。

在 Q4 的季報裡,管理層披露在 ad impression 僅僅增長了 4% 的情況下, ad price 竟然成長了 43% 。 可以說, 2017 年 Facebook 業績高成長的主要原因是廣告價格的快速成長,而不是靠廣告數量的成長。

2018 年,因為一連串的選舉風波, Facebook 在美國的活躍用戶數依然不樂觀,有預測稱今年會繼續下滑 200 萬。總之,今年 Facebook 的業務成長還得靠提升廣告單價,但顯然這個成長速度不會再有 40% 以上的成績。

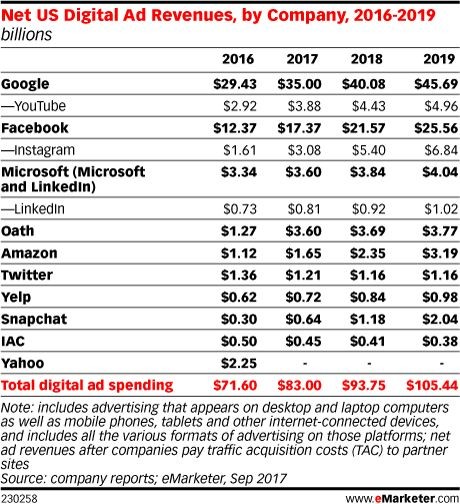

下圖是美國的市場行銷研究機構 eMarketer 對未來兩年網路廣告市場的預測。從這個預測也可以看出, Facebook 在美國本土的收入將從 2017 年的 40% 成長率下滑至 2018 年的 24% 。

從大的方向判斷, Facebook 在美國的業務已經接近飽和,中期的收入成長速度會降至 20% 左右,長期看應該會和美國網路廣告市場的整體成長速度持平; Facebook 在美國外的市場還處在快速增長中,用戶數和 ARPU 還有提升空間, WhatsApp 也還沒有開始貨幣化。綜合來看, Facebook 應該還能保持相當長一段時間的中速發展 (超過 20%)。

相比其它科技巨頭, Facebook 最大的問題在於業務結構單一,在除了網路廣告領域以外沒有很好的佈局。同樣是靠網路廣告吃飯的 Google (GOOGL-US) ,至少還培育出了 Google cloud 、 Waymo 這兩塊比較有潛力的業務, Google 的智慧音箱也還能與 Amazon (AMZN-US) 一戰。但 Facebook 佈局的 VR 依然前景不明,帶來的收入也幾乎可以忽略不計。缺乏新的業務佈局,這也會在長期壓制 Facebook 的值。

結論

眼前的「數據洩露」事件並不會動搖 Facebook 的根基,短期還要觀察有無可能的監管措施。從長期來看,現在的 Facebook 確實到了一個關鍵的戰略轉折點,在網路廣告業務飽和,社會負面影響激增的大背景下,祖克柏 (Mark Zuckerberg) 的當務之急是要為公司重新制定一個長期的戰略。

《雪球》授權轉載

【延伸閱讀】