相信大家對「強制車險」這四個字感到不陌生,每當買一輛汽機車時都需要保強制車險。從這就可看出產險市場是多麽的廣闊,根據央行統計,2018 年底全台產險公司資產合計 3,543 億、稅前純益 147.2 億,與去年相比分別增加 1.6% 與 2.1%,未來有機會持續成長。今天要談的是台灣第三大的產險公司——新光產物保險公司(2850-TW)。

公司簡介

成立於 1963 年,目前(截止至 2018 年)新光產物保險為台灣第三大產物保險公司(市佔率 10.5%),僅次於富邦產物保險公司(23.44%)與國泰世紀產物保險公司(13.04%)。主要股東為新光紡織股份有限公司(16.31%)、新光人壽保險公司(9.4%)、台灣新光實業股份有限公司(5.08%)。

由於保險公司負債比均偏高,因此信用評等顯得很重要,它代表一家企業信貸違約的風險,在 2018 年中華信評、S&P、A.M.Beat 皆給予新光產物保險 twAA+ 與 A 的評等,均為穩定評價。

營業項目

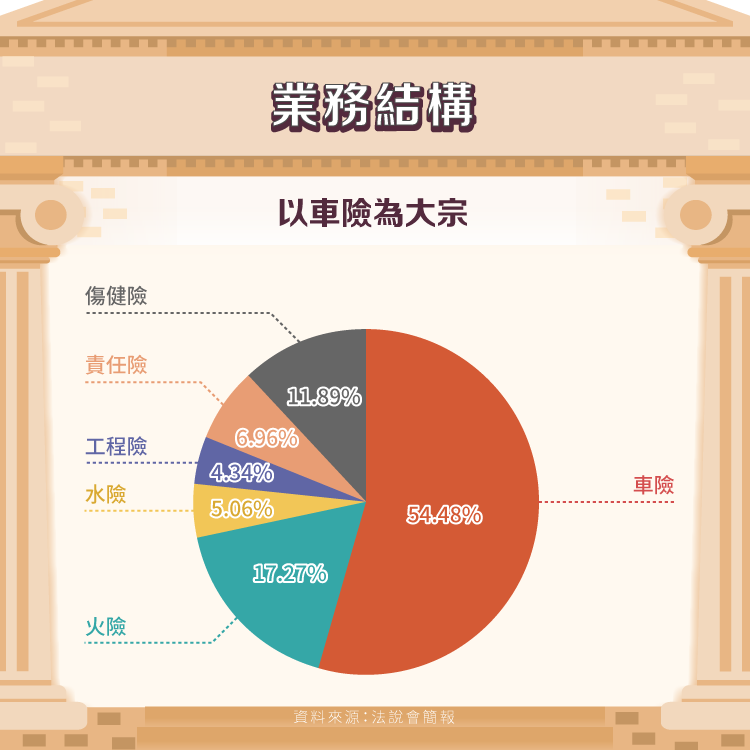

新光產物保險的主要業務有:車險、火險、水險、工程險、責任險、傷害及健康險,以下提及這些商品中的一些項目,讓投資人對其業務有一定的概念。

車險:強制汽車責任險、強制機車責任險、汽機車駕駛人傷害險、汽車乘客體傷責任保險、汽機車竊盜保險、汽車車體損失險、汽車車體損失險等。

火險:住宅火險及基當地震險、商業火險、商業地震險、颱風及洪水險等。

水險:商業流動綜合保險、貨物運輸險、貨物險、遊艇保險、貨物運送人責任保險、海運承攬運送人責任險等。

工程險:營造綜合險、營造機械險、安裝工程險、機械險、電子設備險等。

責任險:公共意外險、雇主意外責任險、藥師藥劑生業物責任保險、一般責任險等

傷害及健康險:個人醫療保險等。

產險市場與競爭

根據瑞士再保險(Swiss Re)的資料顯示,2018 年全球天災損失約 1,550 億美元,是有紀錄以來第四高。雖台灣當年有強颱潭美、玉兔、山竹及花蓮地震,但產險業並未受到太大的損失,甚至整體市場的核保損益還成長了 10.2%。

台灣整體產險業的簽單保費在 2018 年成長至 1,656 億元,較去年增加 5.7%。依險種來看,車險佔產險業約 54.1%(增加 4.2%);火險佔 15.6%(增加 2.4%);傷害險佔 10.7%(增加 7.6%);責任險佔 8%(增加 7.5%);水險佔 4.3%(增加 4.8%)。

整體而言,產險業是以車險帶動整體簽單保費,然而新車銷售趨勢已緩和,2018 年的車子的銷售量從 44.5 萬輛下降至 43.5 萬輛,但因進口車佔比逐漸拉高,在進口車保費較高的情況下,整體車險保費仍能維持成長。

台灣產險業在 2018 年的賠款為 803 億,較去年減少 9.2%,主要來自火險賠款下降。原因在於2016 年美濃地震於 2017 年賠付,因此基期相對較高,單以火險來看其減少幅度高達 23.7%。

截止到 2018 年,台灣產險市場共有 18 家產險業者,其中 13 家為本土企業,且業務皆集中在前幾大產險公司上,市場前三大產險公司的總市佔率高達約 50%。

營運績效

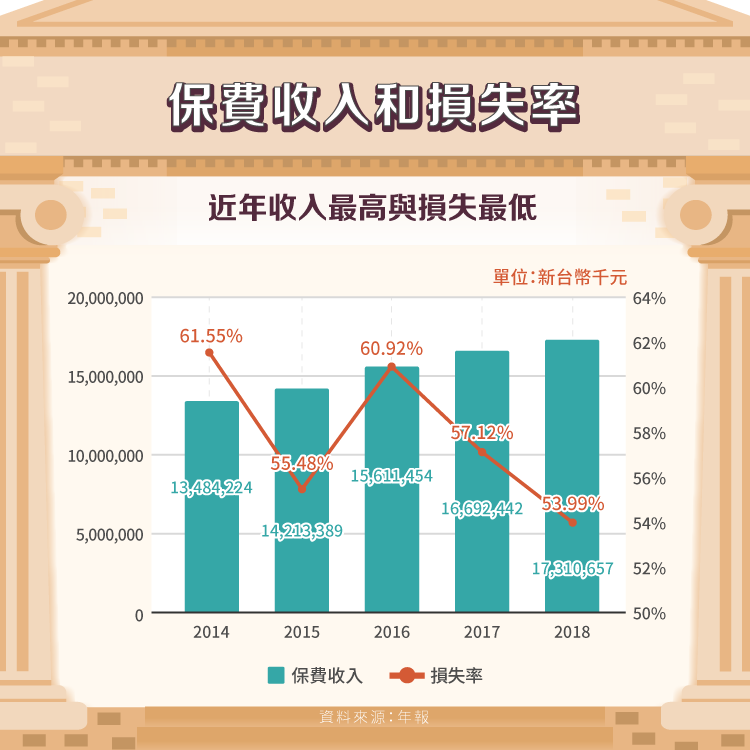

新光產物保險 2018 年的直接保費收入變動率為 3.7% 達到 173.11 億元(直接保費收入:保險公司在分配再保險措施前之營業額);損失率持續下降至近年來最低點(53.99%)。

下圖為新光產物保險於 2017-2018 年個別業務的成長與市佔率,從中可以看到新光產險全面發展,雖以車險為大宗,但仍致力發展其他業務,符合其於 2018 年所宣稱「發展非車業務」的經營理念。

保險業者在營運上的優勢為:保費先收。在理賠還沒有發生之前,這些保費都是公司能運用的資金,人們通常稱此為「浮存金(float)」,保險業者會使用這些浮存金來進行投資。

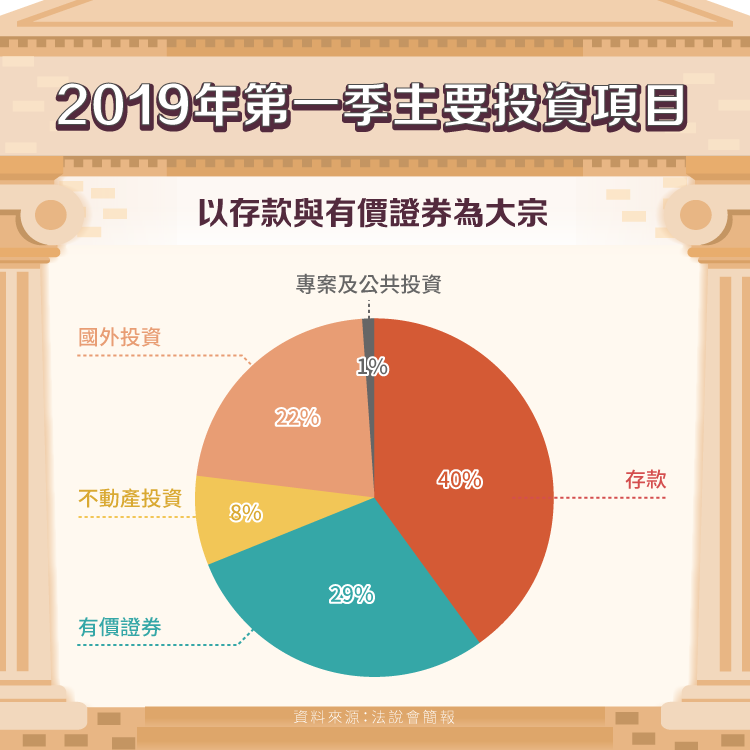

新光產物保險 2019 年第一季主要投資項目如下表,以存款及有價證券為大宗。由於產險業的保單大多數皆以一年為單位,因此無法與壽險一樣長期累積資金,且產險隨時有可能會發生大額賠款,這些種種因素限制產險業必須保持其資金流動性,投資策略會比壽險業保守。

正因產險的保單特性,造就其存款佔 40% 的資產分配,事實上大多數的產險業者的資本適足率(公式:自有資本額/風險資本額 之比例)皆在 500% 附近,距離政府所規定的 200% 高出許多。

總投資項目中,能在短期內變現的流動資產分配以股票居多(65.6%)、基金為次(19.8%)。

財務分析

-自留保費變動率

基本上,產險公司皆會保再保險以便分散風險,因此自留保費的數據相當重要。所謂自留保費指的是保險公司在收取保費後,經再保險之分出與分進,最後所承擔真正風險的保費收入,也就是一家保險公司實際能承受風險之能力。公式為:直接保費收入+再保費收入-再保費支出,自留保費越大,企業所需承受的風險越高。

2018 年全台前五大產險公司的自留保費變動率為 4.13%,其中富邦產物保險為 6.79%;國泰世紀產物保險為 7.13%;新光產物保險為 5.87%。儘管新光產險的保險高於平均,其增加的比例仍低於前兩家公司,故新光產物保險所承受的風險並無增加過多。

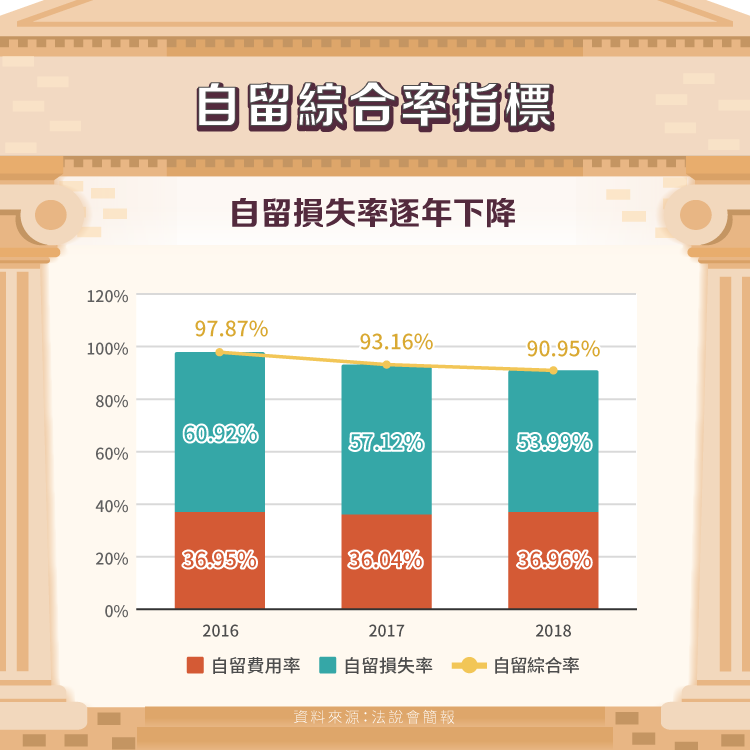

-自留綜合率(Combined Ratio)

用以檢視產險公司自留業績之核保品質與營運費用控管的績效,公式為:自留費用率+自留滿期損失率。所謂自留費用率是自留保費中,用於承保費用、再保佣金、管理費用等業務支出所佔的比例;自留滿期損失率為自留費用中賠款所佔的比例。

當此指標低於 100% 時代表其公司的承保品質提升或營運費用降低,自留保費在扣掉費用與損失之和後仍有剩餘。反之,若產險公司之自留綜合率長期大於 100%,將會侵蝕掉投資收益,不利公司發展。

上圖為新光產物保險之自留綜合率,其自留費用一直維持在穩定的比例,而自留損失率逐年下降。單就以 2018 年來比較:富邦產物保險的自留綜合率為 93.01%;國泰世紀產物保險為 92.01%,新光產物保險自留綜合率為最低。

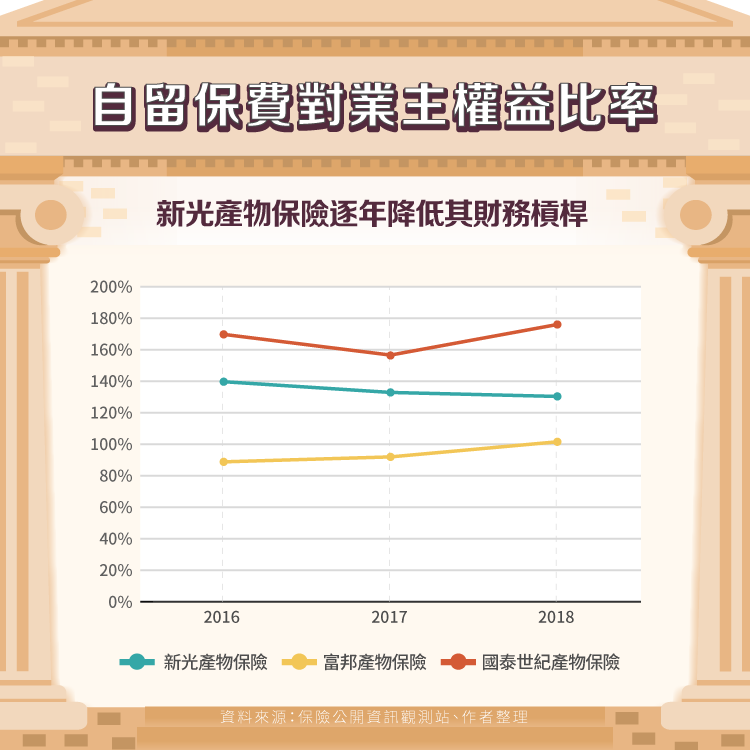

-自留保費對業主權益比率

評量保險公司之自留業務的財務槓桿運用程度,槓桿比率越高代表風險相對高。換句話說,此比率可看出產險公司的本金是否能承受未來可能的風險。新光產物保險在近三年來逐漸降低自己的槓桿比率,以穩定的策略來面對 2018 年相對不確定的金融市場。

-稅後淨利與每股盈餘

新光產物保險的稅後淨利從 2016 年來,成長了 67.46%,由此可見其公司的開源(增加通路及創新商品)節流(增加自留保費與降低損失率)策略相當成功。

小結

台灣受到全球景氣趨緩的影響,消費動能下降、新汽車掛牌數減少,雖仍有成長空間但在這競爭的產業要分到一杯羹並非易事。

新光產物保險在 2018 年以三大理念來作為經營主軸:提升核保利潤、發展非車業務、維持市佔。公司選擇增加通路及創新商品來開源,同時藉由核保專業增加自留保費與降低損失率達到節流,從 2018 年的績效來看是極為有效。

資料來源:新光產物保險年報、新光產物保險法說會簡報、新光產物保險財務報表、保險公開資訊觀測站、財經知識庫、現代保險雜誌、sunstone insurance broker、工商財報

【延伸閱讀】