來自霓虹國的 4 支股票 ETF 昨天正式發售,研究指數跟產品的時候順便看了下日本的家庭資產配置和對股市的偏好,文末有一些粗陋的思考。

日本股市的投資者結構

持股結構上看,國內機構、外資、個人投資者比例差不多是 5:3:2。儘管從 2012 年以後指數一路上漲,但是近些年個人投資者的淨買入一直為負。交易結構上看,國內機構(含證券公司)、外資、個人投資者比例是 8%、67%、25%。個人在交易結構中的佔比也是長趨勢向下。

日本人對於股票投資的態度

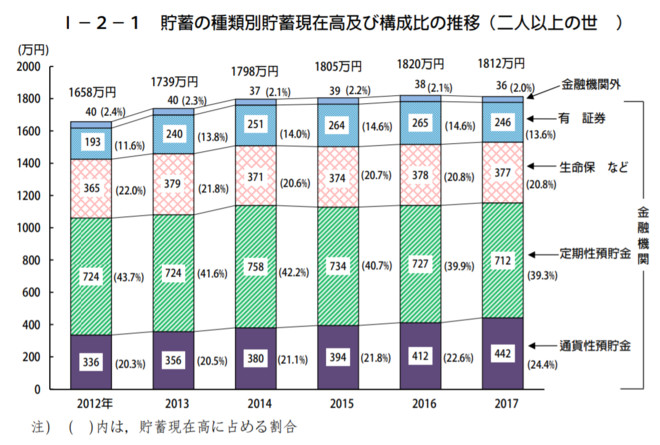

根據日本統計局公佈的調查數據,兩人以上的家庭資產配置結構如下:

圖:日本家庭資產配置結構(2017,日本總務省統計局)

「預貯金」就是存款,也就是說,儲蓄佔了一大半,而且有繼續升高的趨勢。從投資者結構那一組圖裡的數據也不難看到,日本股市裡國內個人投資者不算活躍。日經新聞社的很多社論提到,日本人極度厭惡風險。總結下來,大體上有這麼幾個原因:

第一,長期的通貨緊縮讓日本股市一直表現不佳,相當比例的日本人對股市無感。尤其是當今的年輕人,在平成年代前 20 年經濟最不景氣的時期長大,耳濡目染了幾次全國性的金融詐騙事件,大部分人認為股票就是類似於賭博的投機行為。也有不少經濟學家把股市的問題歸結為以銀行為主導的間接融資體系的失敗。

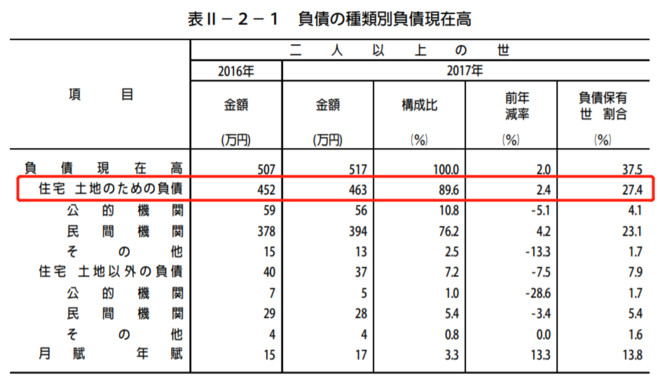

第二,由於過度加槓桿投資於住房和土地,家庭的債務負擔嚴重製約了股票投資的能力。同樣來自總務省統計局的數字顯示,日本兩人以上家庭的平均負債金額是 517 萬日元,負債的構成裡面,住宅佔了接近 90%。

圖:日本家庭負債結構(2017,日本總務省統計局)

第三,近些年日本股市整體表現有所好轉,但是外資的高度介入使得市場定價效率頗高,散戶在其中很難賺到錢。這裡還可以補充個一個背景,就是日元資產從 2000 年以後開始充當了避險資產的角色,每當全球系統性風險上升,權益資產波動加大,大把的資金就會向日本國內回流,推動本幣升值,同時也讓國內權益市場的定價變得更複雜。

從資產配置的角度,1990s 到 2000s 最好的資產是長期債券。

發生在日本的獨特現象

在日經新聞網上看到下面這段,略感意外。

“一般來說,人口老齡化將成為壓低一國儲蓄率的因素。但實際上,金融市場上的股票等有價證券被認為更多由高齡人士所持有。這是因為隨著年紀增加,沒有工作的人減少消費、不太動用儲蓄的可能性很大。日本瑞穗綜合研究所估算稱,70 歲以上的人持有的有價證券將從 2015 年的 106 兆日元增加至 2035 年的 468 兆日元。這一金額達到個人投資者持有的有價證券的一半。這反映出日本金融資產的老齡化。”(日經新聞社《日本 “金融老年學” 的啟示》,2018/03/20)

人口老齡化的情況很大程度上解釋了儲蓄率持續走高的現象。換個角度看,這也是導致日本個人或者家庭參與股票市場的活躍度越來越低的另一個重要原因。大量的金融資產藏而不用,成為金融機構的負擔。

很多人在做經濟和資本市場預測的時候喜歡做樂觀、中性、悲觀的推演,粗看下來日本社會的當前情況,類似於很多高速發展的國家未來若干年情景的一種悲觀推演,儘管這裡面有很多不可比的差異,但是人口、金融要素在趨勢上的變化,有共性的路徑,歷史也許會押著不同韻腳,但更要警惕它的重複

《雪球》授權轉載

【延伸閱讀】