自 2013 年擔任日本央行總裁至今的黑田東彥即將於今年卸任。近日,日本媒體報導,接任黑田東彥的下任日本央行總裁將是植田和男。究竟植田和男會如何執掌日本央行,其對於日幣的觀點是鷹派還是鴿派,以及外界如何看待日本未來的貨幣政策,都是環繞日本經濟的大問題。

編按:2023/04/08 更新,日本內閣官房於 2023/04/07 宣佈,日本內閣已經通過由東京大學名譽教授植田和男擔任下一任日本央行總裁,植田和男將在 2023/04/09 上任,任期為 5 年,植田和男將是第二次世界大戰以後,日本第一位學者出身的日本央行總裁。

編按:2023/02/27 更新,植田和男在國會接受第二輪提名確認聽證會,表示貨幣寬鬆政策利大於弊,目前沒有改變 2% 的通脹目標的打算,並將繼續觀察央行 2022 年 12 月對殖利率曲線控制政策調整的影響。市場根據其言論,認為他不會那麼快調整原先的貨幣政策方向。

植田和男是誰?

植田和男今年 71 歲,是一名學者,畢業自麻省理工學院,導師為曾任美國聯準會副主席、以色列銀行行長的美國經濟學家史丹利.費雪(Stanley Fischer)。從麻省理工學院畢業後,植田和男曾在加拿大的英屬哥倫比亞大學執教,回國後,在東京大學、東京市千代田區的共立女子大學教書。除了教書之外,植田和男經常於日本媒體上發表對於經濟的看法。自 1998 年到 2005 年,植田和男擔任日本央行董事,對於日本央行的運作有第一手經驗。

根據日經亞洲的報導,植田和男算是黑馬。市場原先的預期並不是植田和男,而是現任日本央行副行長雨宮正佳。然而,此刻的日本政府正著手重審安倍經濟學,檢視其對日本經濟帶來的影響和理論可行性——要讓一位執行安倍經濟學的重要官員反思自己執行的政策,似乎不太有效率,雨宮正佳本人亦是這麼認為。因此,雨宮正佳拒絕接任日本央行行長一職。

植田和男是鷹派還是鴿派?

一位央行行長上任後,總是無法避免被貼上鴿派鷹派的標籤。根據日本時報與日經亞洲的報導,植田和男無法被貼上一個完整的鷹派標籤,或是完整的鴿派標籤;相較之下,為這位學者出身的新央行行長分類時,給予「貓頭鷹」的標籤會比較妥當——貓頭鷹象徵著智慧、觀察、轉型。在岸田文雄內閣的安排下,執行已有十年的安倍經濟學將準備被修正,至於修正的幅度、內容,正是外商、外國最好奇的地方。此時安排一位既不完全鷹派,卻也不完全鴿派的學者擔任央行行長,或者是日本政府所能設想出,最有效率檢討安倍經濟學的選擇。

未來日本政策可能走勢?

經濟問題是結構問題,不是個人問題。

期待一位央行行長的上任,就能改變全球第三大經濟體的貨幣政策,過於不實際:日本修改貨幣政策的根本原因,是日本經濟表現與全球金融環境的互動質變,而非一位植田和男所能獨力扭轉。易言之,理性的日本貨幣政策應建立於金融「架構」之上,而非金融「官員」之上。以「體系」的角度來分析日圓政策,會比以「領導人」的角度分析來得更有長遠穩定性。

日本未來的貨幣政策還是要回到幾個因素:通貨膨脹率的期望值,日本的國際貿易收支,以及最重要的——國際市場的震盪與國際政治的變化。

倘若岸田文雄內閣在解構安倍經濟學時,仍然選擇性地繼承後者的每年通貨膨脹率 2 %目標,那麼日本的貨幣政策仍然會持續保持寬鬆;倘若岸田文雄內閣決議,維持用以調整債券收益的殖利率曲線在低點,那麼對日幣轉鷹的期望將會化為泡沫。

在 2022 年 2 月 24 日之前,要說俄羅斯與烏克蘭會爆發戰爭,或許很多人會搖搖頭說,「這個人瘋了。」在俄烏戰爭爆發後,要說烏克蘭能夠抵禦超過 1 年,或許很多人會搖搖頭說,「這個人瘋了。」

但是瘋了的都成真了。

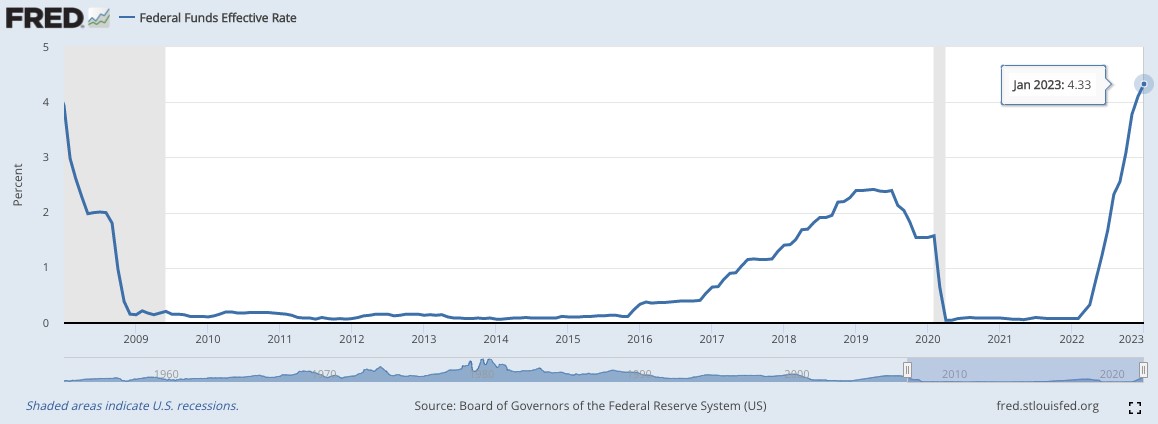

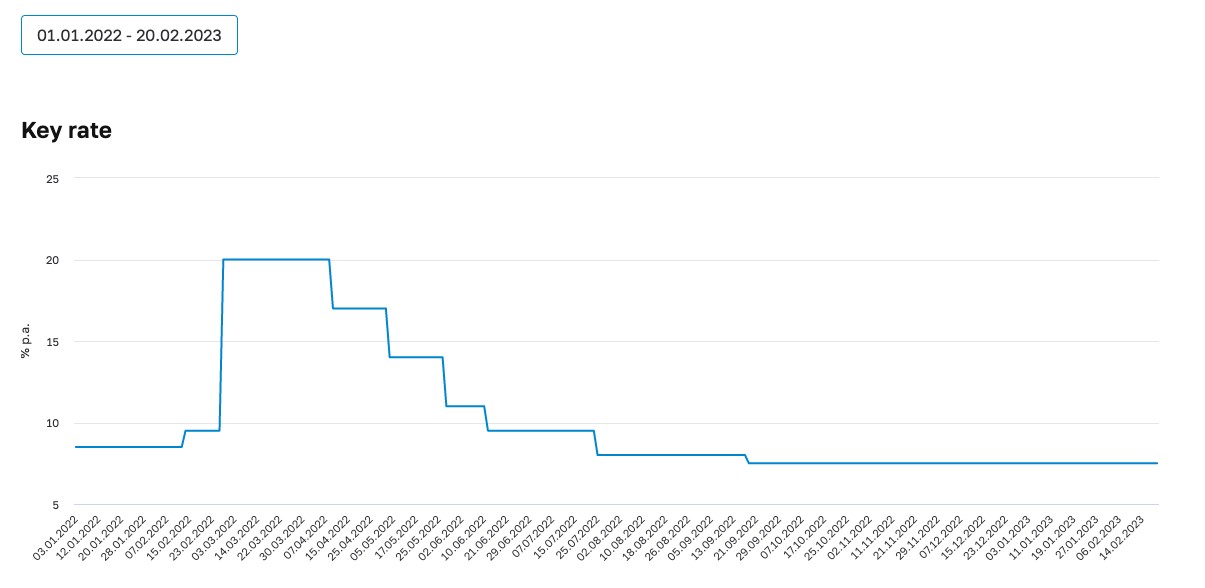

隨著俄烏戰爭越演越長,全球的政經環境亦開始產生根本性變化:在一年之內,美元利率從 0.08 % 遽升至 4.33 %,現在的美元利率是雷曼兄弟於 2008 年破產,引發全球金融海嘯後,投資者所看見最高的時刻;正在作戰的俄羅斯,在 2022 年的春天,一度將盧布的利率調升至 20 %,即便到了現在,戰爭已滿一週年,盧布利率仍然處在高位,有著 7.5 %的利率;就連被認為鴿派的日本央行,也著手調整公債殖利率,將十年公債殖利率上調至 0.5 %。

資料來源:St. Louis Fed

資料來源:St. Louis Fed

資料來源:Bank of Russia

資料來源:Bank of Russia

倘若植田和男縮緊日幣,將會造成日本出口商品的價格上漲,影響日本重工業的國際收支;在俄烏戰爭膠著、西方國家制裁俄方能源之際,倘若植田和男寬鬆日幣,將會導致日本進口能源的價格上漲,要是今年冬天寒潮來襲,必定會影響日本國內的通貨膨脹率。

我們甚至還沒討論到中國。

中國放棄動態清零,重啟關上三年的大門,貌似一切都恢復往常,但是實際上,三年瘟疫對中國經濟帶來的結構性影響,有待外界抽絲剝繭。三年的「掏核酸」經濟、「封城封小區封工廠」經濟,讓廣大的中國社會出現複雜的債務結構。

按照中國財政部預算司的發布,中國在去年( 2022 年)一整年,「全国发行地方政府债券合计 73676 亿元」,且「截至 2022 年 12 月末,全国地方政府债务余额 350618 亿元」。換句話說,2022 年,全部的中國地方政府債務餘額,成長了 26 %,而中國去年的經濟成長率僅 3 %。兩相比較之下,從長遠看,中國的總體經濟穩定性將有挑戰,必定會影響到國際投資者對人民幣的信心,在中美關係未若以往之際,中國的經濟未來將有更多不可測之處。

全球第二大經濟體中國面臨如此的巨大結構風險,全球第三大經濟體日本因此而承受的連帶效應將會嚴重影響日本央行推行貨幣政策的決策過程。

植田和男,無法改變中國的經濟結構,無法阻止俄烏戰爭的膠著狀態,更無法保證岸田文雄內閣的長久執政。因此,他所能做到的,是利用在麻省理工學院所習得的深厚知識,以主觀的方式應用於當今的日本社會。至於是鷹派或者是鴿派,都已不重要,或許就像是日經亞洲所論述的一樣,在任期間,做一位審時度勢的貓頭鷹,才是最符合日本國家利益的央行行長。

【資料來源】

- “Kazuo Ueda: Next BOJ chief inherits world’s toughest central bank job,” 2023-02-15, Nikkei Asia

- “What Kazuo Ueda’s past says about the BOJ’s future,” 2023-02-15, Japan Times

- “2022年12月地方政府债券发行和债务余额情况”,2023年1月29日,中华人民共和国财政部预算司

【延伸閱讀】