2022 年 12 月 20 日,日本央行發布有關日本 10 年期公債殖利率的消息,表示「本行將會延展10年長期公債利率的浮動區間:從正負 0.25% 至正負 0.5%。」此外,日本政府宣布以 0.5% 的利率收購日本公債。「除非在極有可能無標案的狀況之下,否則在每個交易日期間,本行會透過固定利率購買操作模式,購買 0.5%(利率)的 10 年日本長期公債。」

在經濟學中,提升公債殖利率相當於管制貨幣。儘管在日本央行的對外聲明稿中,維護、堅守、持續貨幣寬鬆的詞語不斷出現,但是其貨幣政策的轉變卻發出矛盾的訊號,因此外界懷疑,日本貌似準備步上其它國家的後塵,以新的貨幣政策思維管制前些年放鬆的日圓。目前,日本是少數維持貨幣寬鬆政策、低公債殖利率的經濟強國。究竟日本央行近日採取的貨幣政策是否預示寬鬆貨幣政策的退場,將會是 2022 年為全球投資者在年末留下的一道難題。

BOJ 貨幣政策做了什麼調整?

2022 年 4 月 28 日,日本央行將公債殖利率從 0% 提升至 0.25%。八個月之後,日本央行再度提升公債殖利率,將 0.25% 的基準拉升至 0.5%。換句話說,在今年,日本央行一氣呵成地提升日本的 10 年公債殖利率,從 0% 拉升至 0.5%。

公債的目的不僅是借貸,也經常被國家用來管制流動資金。公債殖利率愈高,代表投資公債的利潤越優良,投資人越願意將資金投注於公債領域,因此會降低市場流動的資金;公債殖利率越低,代表投資公債的利潤越惡劣,投資人越願意將資金投注於其它領域,因此會增加市場流動的資金。

這會造成什麼影響?

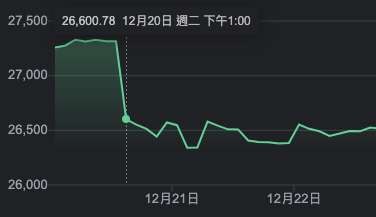

日本央行提高公債殖利率後,部分追逐高利潤回報的資金將會流動至日本公債市場,因此會抽取投注在股票市場與其它市場的資金。在日本央行發布新的貨幣政策後,日經指數下跌的幅度超過 2%。

資料來源:Google (INDEXNIKKEI: NI225)

資料來源:Google (INDEXNIKKEI: NI225)

除了股票市場受到公債市場的影響,日幣兌美金的匯率也會走強。日幣走強的原因是出自於日幣的供給減少。因為部分資金投入於公債市場,日本央行回收日圓,發出公債,使得日幣於外匯市場的供給量暫時下降。供給量下降,將造成價格上升,因此日圓的匯率也提高。在日本央行發布新的貨幣政策後,日幣走強,單日最高升值幅度將近 5%。

資料來源:XE

資料來源:XE

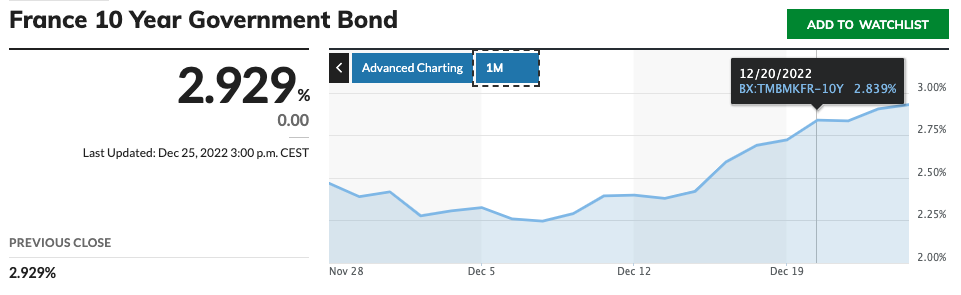

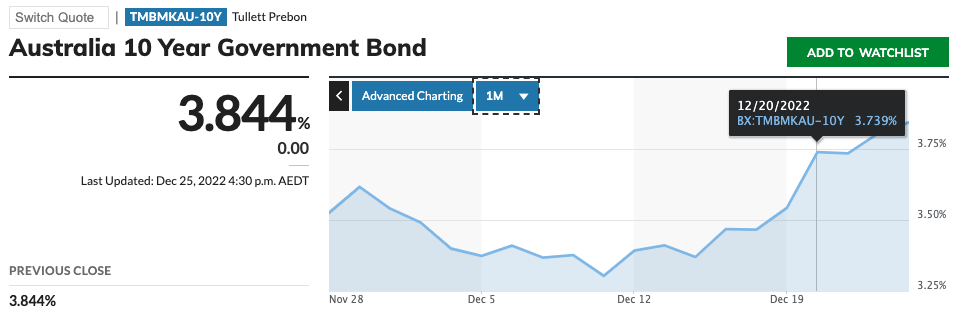

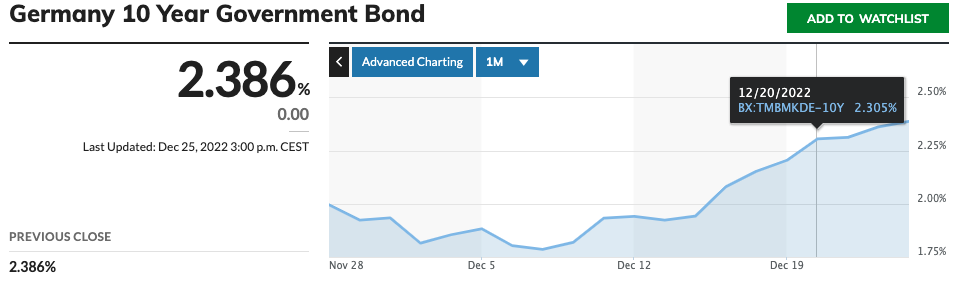

因此,日本央行宣布提高公債殖利率,相當於給予投資者一個新的日幣投資標的。此舉不僅影響到日本公債市場,亦會影響到穿梭在世界各地,尋求高利潤回報的流動資金,因此對於全球經濟會造成一定程度的影響。日本提高公債利潤,吸取能注入至其它公債市場的資金,造成其它國家的公債市場流失資金。其它國家為了防止資金逃離,抗衡日本公債市場的吸力,因此必須相應提升本國的公債市場利率。在日本提升 10 年公債殖利率的當周,法國、德國、澳洲的公債殖利率亦同步上升。

市場資金沒有護照,投資者沒有祖國,任何提供較高利潤的市場都會影響到其它市場的表現與現況。這就是為何彭博新聞會以「日本央行突然襲擊,改變殖利率政策,全球市場遭到猛擊(Global Markets Jolted as BOJ Surprises With Yield Policy Change)」來形容日本央行的政策。

資料來源:MarketWatch

資料來源:MarketWatch

資料來源:MarketWatch

資料來源:MarketWatch

倘若日本央行往提高公債殖利率的政策方向走,日幣將會持續升值。升值的日圓對於日本的出口商將十分不利,因為在以美金計價的國際市場價格,匯率將會抬升出口商的產品價格。但是對於日本的能源消費者(特別是需要加汽油的汽車族和使用瓦斯的食品店家)而言,可能會是好事。因為日本是進口能源的國家,日幣的國際購買力增強後,將能以更優惠的價格進口能源。

結論

2022 年 12 月 19 日和 20 日,日本央行連續召開兩場會議。在 20 日會議結束後的七分鐘,日本央行旋即發布名為「有關貨幣政策的聲明(Statement on Monetary Policy)」的新聞稿。在新聞稿中,日本央行提及今年的全球金融局勢不穩,對日本造成相當程度的影響。「海外金融市場與資本市場越來越不穩定,亦影響到日本的金融市場與資本市場。」因此,日本央行決定採取新手段,穩定國內的金融局勢。「本行預期,今日採取的手段將促進在殖利率曲線控制框架下的貨幣寬鬆效應,比方說透過企業融資,推進貨幣寬鬆效應的傳播力。透過增強貨幣寬鬆的持續性,執行本框架下的這些措施,本行意欲達成穩定價格的目標。」

即使日本央行總裁黑田東彥表示,「這絕不是要退出(寬鬆貨幣政策)的一步。本行希望能以永續、穩定的方式,達成(期待的)價格目標、薪資上漲,並且在殖利率曲線控制的政策之下持續貨幣寬鬆。」

然而,經濟就是政治,政治就是經濟。有時候要區分經濟與政治的差別,就像是在早上拿到四顆果實、在晚上拿到三顆的猴子們一樣,對於早上拿三顆、晚上拿四顆的替代方案感到氣憤不已。實際上,朝三暮四或是朝四暮三,都改變不了一天只有七顆果實的事實。同樣的,區分日本央行總裁的發言是為了政治服務,還是為了經濟服務,都改變不了日本央行已經調整前幾年政策的事實。朝三暮四的成語寓意是心意不定、反覆無常,在現今全球經濟處於不穩定之時,日本央行的確處於心意不定、反覆無常的狀態。

與其聽其言,不如觀其行。特別是對於持有日圓的投資者,相信總裁的談話,不如觀察央行的舉措。

中央銀行是經濟單位,也是政治單位。2013 年,黑田東彥獲得時任日本首相安倍晉三的提名,取代前任日本央行行長白川方明。其中一個讓黑田東彥勝出的原因,即是後者對於通貨膨脹、日幣貶值的堅持。如今,十年即將過去,黑田東彥準備於明年(2023 年)卸任。在他的任內,日幣對美金的確達成巨幅貶值,跌幅超過 50%;然而,在黑田的十年任期中,其設想的 2% 通貨膨脹率,僅在 2014 年達成(2.76%),在其它年份甚至出現通貨緊縮,例如 2016 年、2020 年、2021 年。

資料來源:XE

資料來源:XE

仔細觀察黑田接掌日本央行到卸任央行總裁後,不難看出貌似經濟性偏高的日本央行總裁一職,其政治性的角色亦不可小覷。因此,儘管黑田東彥不斷強調日幣寬鬆政策的延續性與一致性,身為投資者,我們依舊不可忽視今年日本央行連續提高 10 年公債殖利率的舉措。

投資者更需要注意的是,在日本央行今年 4 月底的貨幣政策聲明中,其中一位央行董事會成員反對央行的決策,但是在今年 12 月底的另一則貨幣政策聲明中,全體九名央行董事皆一致認同提升公債殖利率的決定。這也說明了,對於提升公債殖利率一事,日本央行董事已經達成無異議的共識。

究竟 2023 年的日本央行是否會近一步拉升公債殖利率,接納所謂的更鷹派作風,我們拭目以待。唯一能確定的只有兩件事情:對於提升公債殖利率,日本央行董事會內部已無異議;對於提升公債殖利率,作為投資者的我們,不能只關注朝三暮四與朝四暮三的差別,反而要聽其行,以整體戰略的角度觀察,面對日本政府在一年之內已兩次提高公債殖利率的事實。

【資料來源】

【延伸閱讀】