本文撰寫於2015/4/19,雖然撰文距今已有一段時間,然而我認為對於長期價值而言,精髓在於思考過程所展現的人生智慧,並不會隨著時間推演而流失價值,文章傳達的是價值投資分析的過程,而過程對我則是歷久不衰的珍寶。

今天要談的主題為股息成長型價值投資,我認為好的高股息=配息來自於充足盈餘+能夠持續+公司成長+股息成長

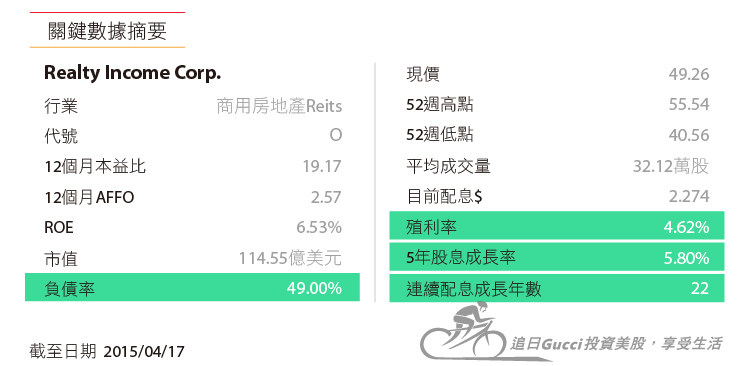

評估的主角為Realty Income Corporation(房地產收入公司,簡單扼要的公司名稱),以下將以股票代號O做為簡稱。

基本資料:O為著名的月配息企業,現為S&P500成分股,成立於1969年,總部於加州聖地牙哥。其為一家以房地產為股東創造租金收益的企業,目前擁有4,327個資產,主要收入來源為長期租約,客戶多為連鎖零售業為主,目前市值為111億美元。

關鍵數據摘要(綠色表示符合我的標準)

O吸引我注意的原因除了強健的財務體質加上連續配息成長22年之外,能再為我的資產組合增加分散性。

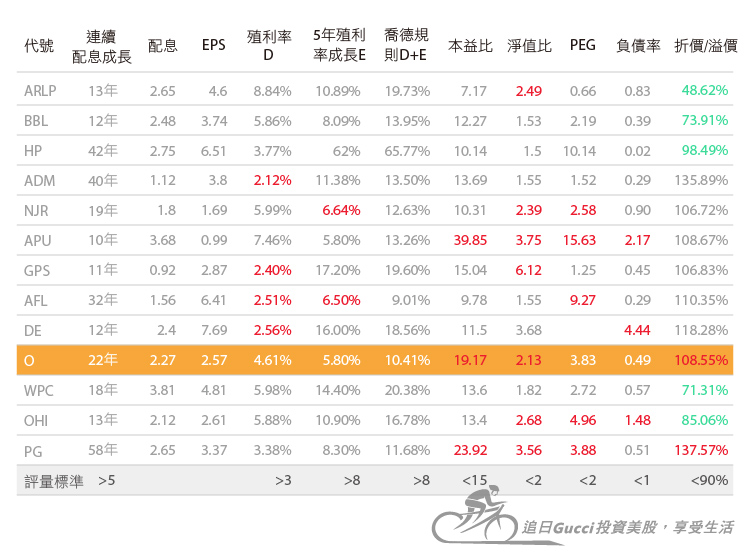

根據GICS(全球產業分類標準),一共有10個產業,我希望最終股息成長的組合目標達到30家企業,平均分散在10個產業,因此一個產業為3家,目前我還沒有REITs的資產,因此,加入O之後能夠增加我的組合分散性。 下表是我最近研究中的企業,紅色表示低於我的標準,最右側綠色則是目前低於合理價(打折價),O目前稍為高於合理價8.55%。

此外,平常我評估條件之一會看流動比(企業流動資產與流動負債的比率) > 1.5,然而REITs的資產顧名思義就是房地產,沒有應收帳款也沒有存貨,且負債多為長債居多(包括房貸與中長期公司債),因此此項指標我會PASS,改看利息覆蓋率,而O為3.8x。

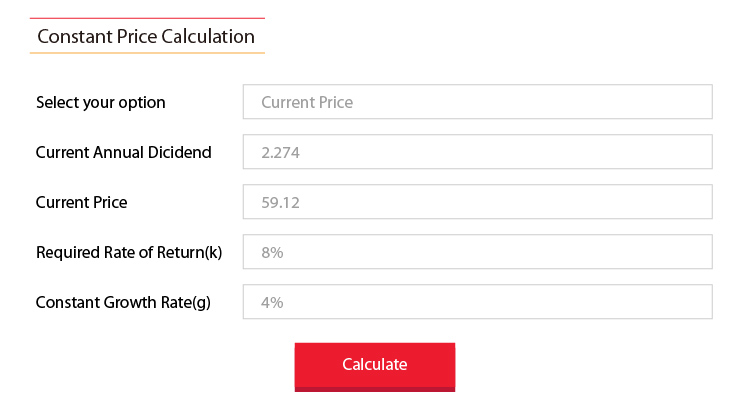

我的合理價算法:

我使用的是股息折扣模型,且使用的是兩段式成長來評估,第一段5年年化成長率為:5.8%;第二段為6年之後的長期高原成長率使用保守的4% 。最後,因為是REITs成長較緩,因此預期的年化報酬使用8%(一般企業我用10%)。

而最後用的平均合理價:我會參考晨星(Morningstar, MORN-US)價格加上我自己的股息折扣模型以及葛拉漢數字,以0.4、0.4、0.2的加權算出$45.38,然後以10%的折扣做為預計買入的價格,以O來說我會在45.38×0.9=$40.84時買進,不是絕對死死的10%,但至少不能高於合理價$45.38。

另一個算法:如果評估的企業其股息成率非常穩定,不太有Peak(大波動),也可以參考我在AT&T分析文章當中用到的高登成長模型來做評估。

購買前的確認檢查表:

評量結果:Waiting等待,目前尚未落入合理價格,我屬意的價格為$46以下。Payout ratio不看是因為REITs被政府要求必須配發淨利的90%以免除聯邦稅。投資期限超長期,或股息停止成長或下砍時再重新評估。

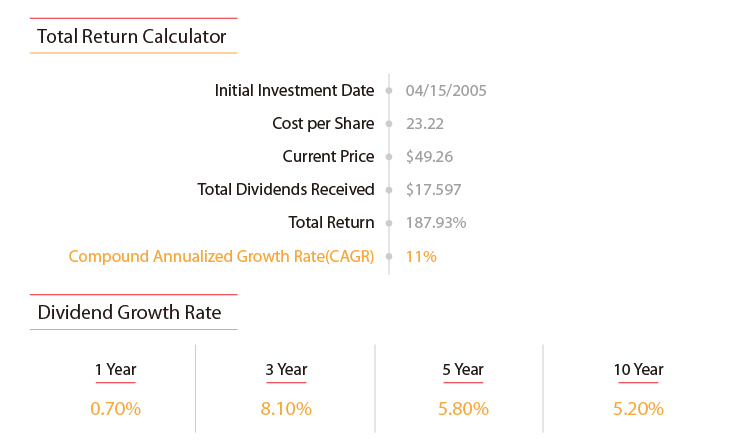

另外,附上近1、3、5、10年的股息年化成長率以及10年含股息的報酬率為187.93%,換算為年化報酬率11%,威力來自於長期投資與股息成長帶來的複利效果。

此外,對應初始投資的股息回收率相當高,有75.78%(17.597除以23.22)

回到O的經營狀況,從2月18剛公布的2014年營運報告中提到,較重要的我以粗體字表示。

For the year ended December 31, 2014 (as compared to 2013):

- Revenue increased 19.6% to $933.5 million as compared to $780.2 million

- Net income available to common stockholders per share was $1.04

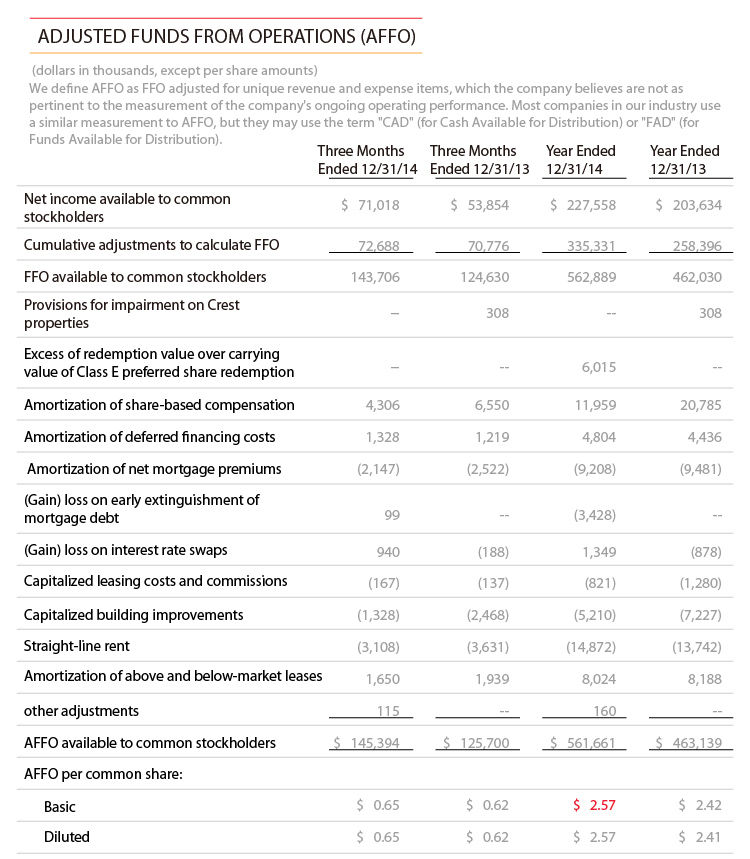

- FFO available to common stockholders increased 21.8% to $562.9 million

- FFO/每股增加7.1% to $2.58

- AFFO available to common stockholders increased 21.3% to $561.7 million

- AFFO/每股增加6.6% to $2.57

- Same store rents increased 1.5%

- Invested $1.4 billion in 506 new properties and properties under development or expansion

- 股息/每股增加2.1%

- 房產出租率為98.4%

- Raised gross proceeds of $1.3 billion in permanent and long-term capital to fund real estate acquisitions

評量REITs時,獲利用的是FFO(Fund from operation),簡單說就是營運收入,一般企業獲利看的淨利或EPS是要扣掉折舊與攤提,然而對於房地產而言,並不需要,因此在計算本益比時用的公式為:價格/FFO或者更精確則用價格/AFFO(Adjusted fund from operation),AFFO與FFO的差別是,AFFO會再扣掉資本支出,因此能更準確評估本益比。

FFO跟AFFO財報裡面都會有,不過一般如果用網站查詢資料都只會看到EPS,因此會覺得P/E本益比都很高,這是錯誤的估方式,記得評估REITs時要用FFO跟AFFO。

詳細年報資料

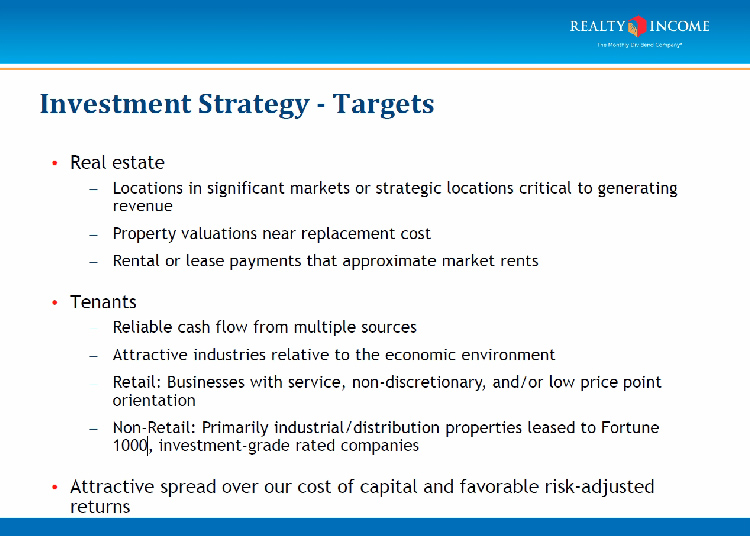

O的投資策略─目標

- 房地產:評估房產位置必須處於巨量的市場人潮或眾要的戰略位置。

- 承租戶: 現金收入來源必需多元,且承租的產業必須是經營良善且符和經濟趨勢的企業;

–承租戶零售業的話:不能是非必需消非費產業,例如奢侈品。

–承租戶不為零售業的話:必須為千大企業。

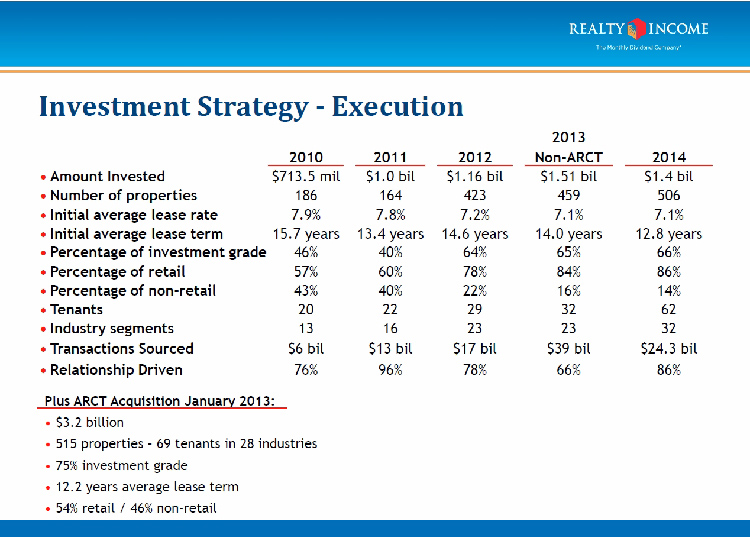

O的投資策略─2014年執行結果

- 投資金額14億美金,增加資產數量506

- 平均租金回報率7.1%,平均租約年限12.8年

- 86%為零售業且66%承租戶為信評機構評估為投資等級企業

O的資產組合總攬

- 承租率98.4%,從未低於96%。

- 承租期間:平均10.2年。

- 同店承租率成長1.5%。

- 90%零售業為提供服務,必須消費業與低消費的產業,如便利商店,賣場與藥妝店等。

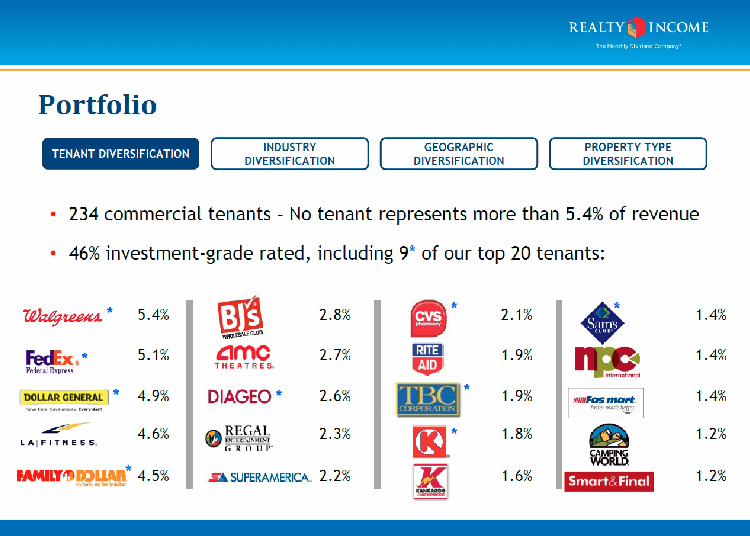

O的資產組合分散性

- 承租戶:

–234個承租戶,單一承租戶營收不超過營收5.4%。

–46%的承租戶其信評為投資等級。

佔比最大的5.4%為全美最大的藥妝店Walgreen,其次為聯邦快遞5.1%。

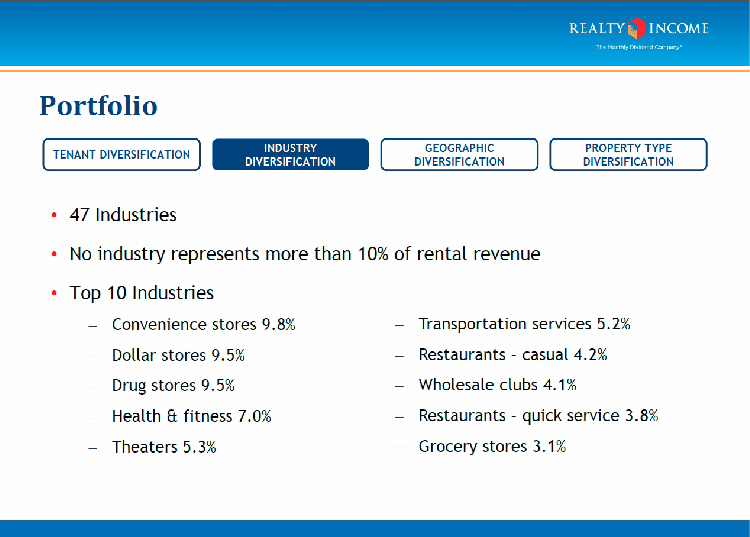

- 產業分佈:

遍佈47個產業,沒有單一產業佔O的營收超過10%,最大產業為便利商店9.8%,其次為10元商店與藥妝店各佔9.5%。

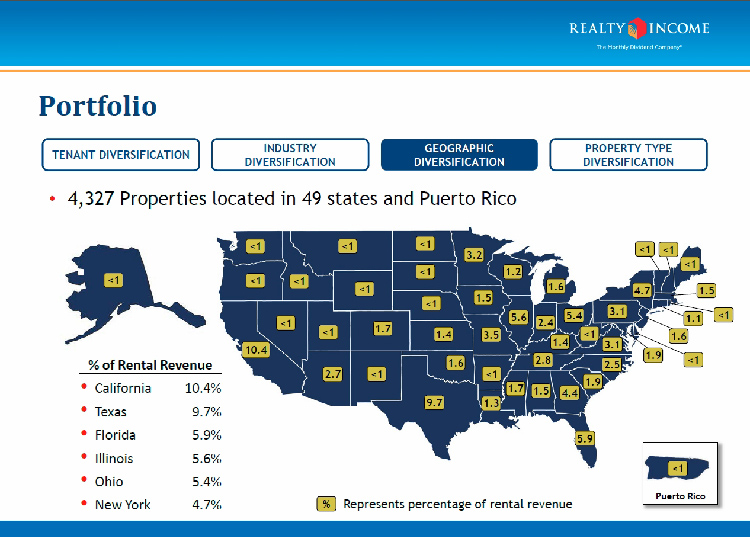

- 地域分佈:

資產便佈全美本土,最多在加州10.4%,其次為德州9.7%。

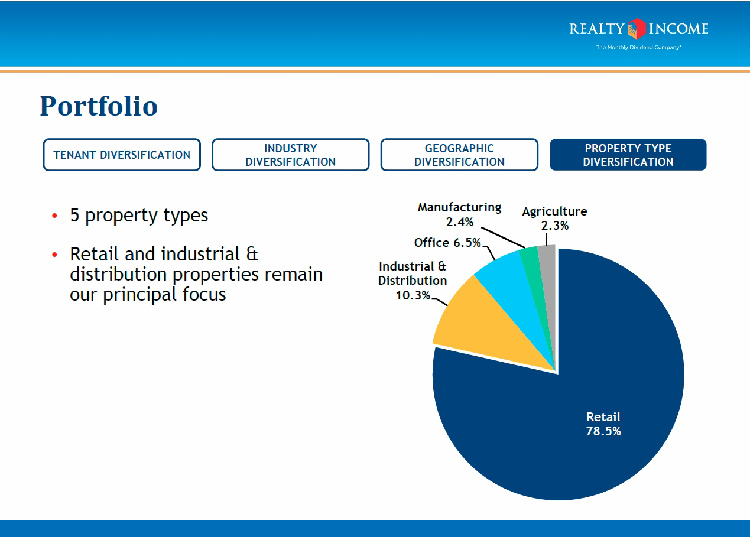

- 資產類別:

5大類別,最大宗為零售業佔78.5%,其次為工業與物流10.3%,辦公樓6.5%,製造業2.4%與農業2.3%。

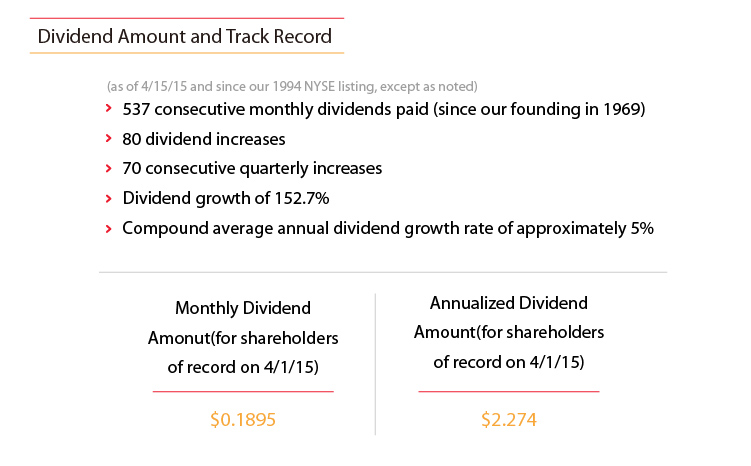

股息(O為月配息)

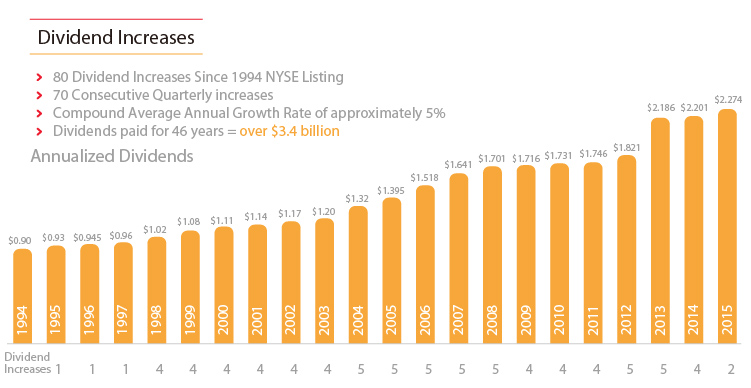

- 連續22年股息成長,總和股息成長率為152.7%,換算年化成長率為5%。

- 連續537個月配發股息。

- 80次調升股息配發額。

- 連續70季股息成長。

- 股息配發率為85.3%。

- 以最新一次配發金額0.1895計算,殖利率為4.62%(0.1895×12個月/49.26目前股價)

再來,看看股息成長的狀況,如上所述為連續數10年保持成長,2000年科技泡沫與2008年次貸危機絲毫不減損其穩健,累計配發股為34億美金。

資料來源:http://www.realtyincome.com/about/monthly-dividend-commitment/#toggle-id-3

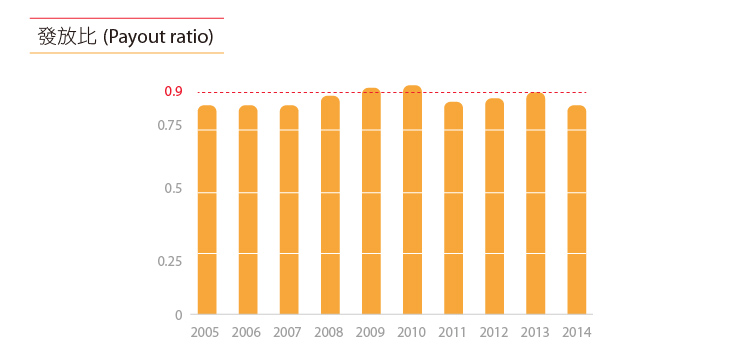

接著來看發放率,如前面所提一般網站並沒有針對REITs的配發率做正確的調整,也就是用AFFO,而非用傳統的EPS來計算發放率,下圖我已將發放率的分母從EPS改為AFFO了。

如下圖紅線標準為0.9,為什麼是0.9呢?

因為REITs不需要繳交聯邦稅,但是必須將淨利的90%以上分派給股東,因此,可以看到O的發放率都相當健康,沒有過於發放,表示股息都是來自於充足的獲利。

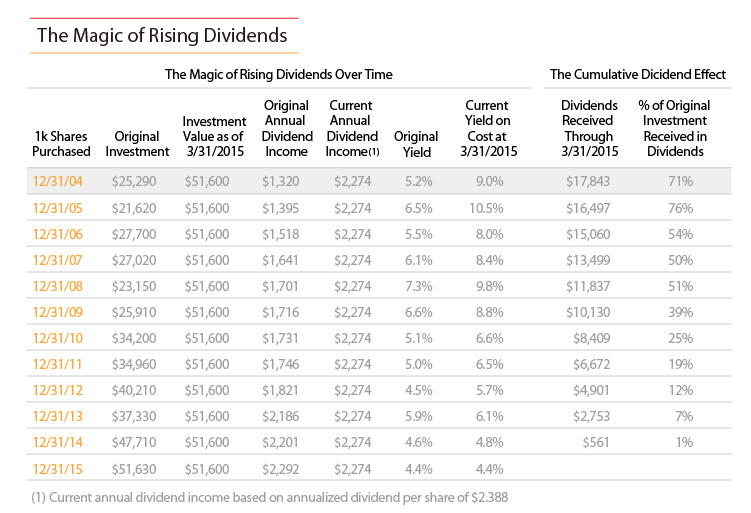

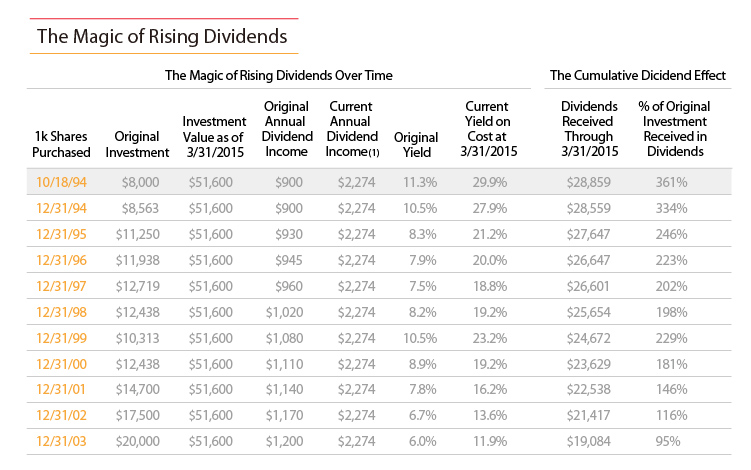

另外,洽好在Realty的網站上有整理出股息成長能給予股東的回報效應,順帶提一下股息成長的魔力,我在文章頭總是強調,股息除了不中斷之外,更難仍可貴的是連年成長 ,因此特別將資料放上。

表中列出20年的數據,而網站上以2004年12/31購買10張O做為舉例, 持有至2015年3/31成果為:

- 9.0% 成本殖利率 (當初購買殖利率5.2%)==>因為股息不斷成長,分子變大。

- 104%資本利得

- 72% 股息成長($1,320→$2,274)

- 71% 股息回收率:表示再30%就零成本了。如果再透過現金流來賣可樂,零成本的速度會再加快。

這時後再回頭看上半部1994年~2003年的資料時,就能理解。1994年買的O到2015年,成本殖利率為28.4%,此外,單單股息回收率為當初投入成本$8,000的361%(3.61倍),資本利得為43,6000=51,600-8000,為545%。

資料來源: http://www.realtyincome.com/about/magic-of-rising-dividends/

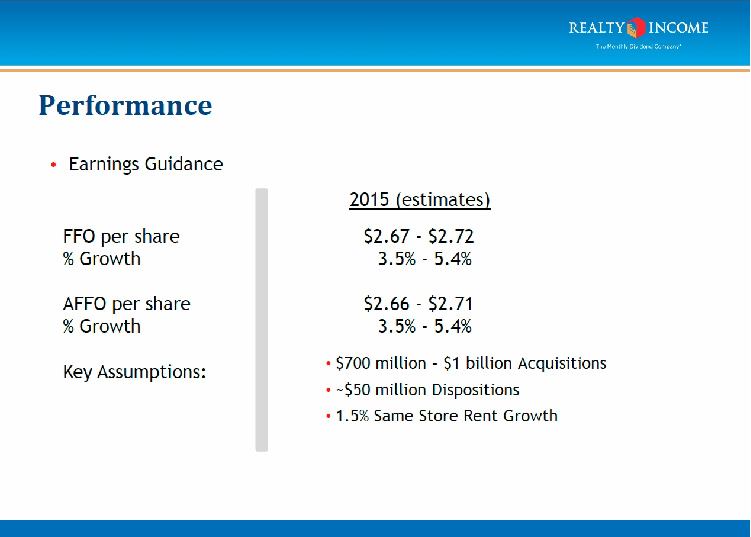

2015年預測FFO、AFFO成長3.5%~5.4%,7億美金~10億美金於收購資產

風險

首先投資人注意的自然是美國即將升息的事實,確實,利率上升會影響REITs在舉債,包含公司發債與房貸利率上的成本支出。然而,我並不不太擔心升息的影響,

其一:雖然FED即將升息,但升息步調預期將是緩慢而溫和。

其二:升息帶景氣活絡,進而拉升CPI物價上漲,當CPI上升時,承租戶也能將CPI轉嫁與消費者(雖然不是全然),此時,承租戶也會願意付出較高的租金。試想,房地產價格上漲時,除了新屋價格外,中古屋與租金也會必然同步上漲,改善的經濟反倒能提升O的獲利與配息。

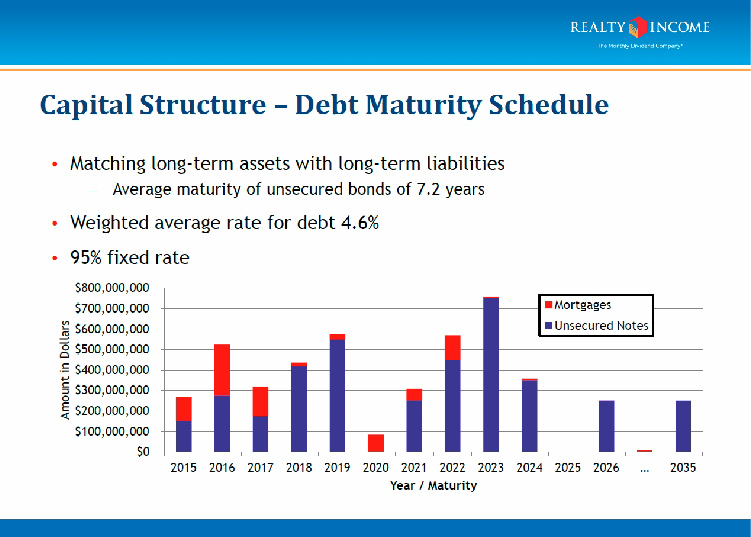

其三:O的長期負債多為中期公司債,平均存續年間為7.2年,紅色的房貸較少,且95%為固定利率,因此即使升息,亦不會立即影響O的營運太大。

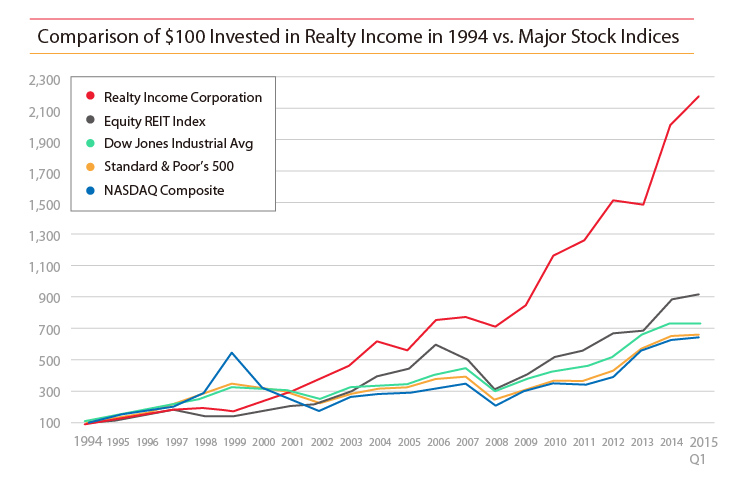

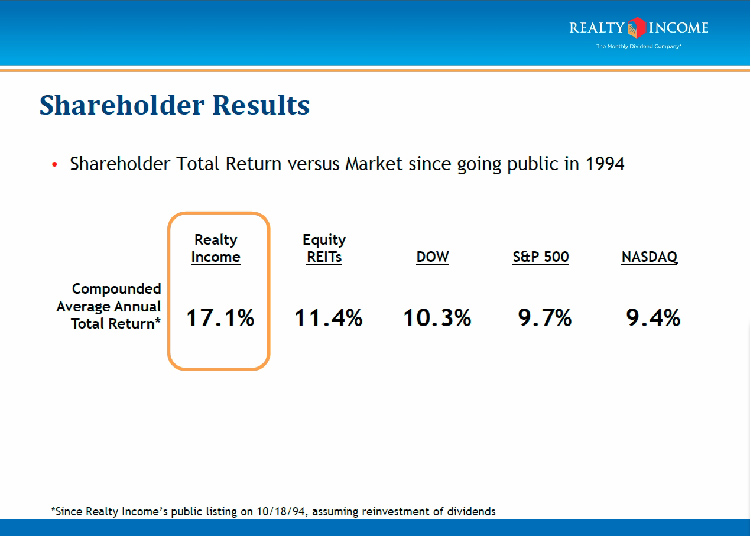

最後,附上一張1994年至今O與其它主要市場的評比:

我認為高度的收入可預期性加上穩定與長期收益才能讓複利效果展現。當時間為度拉長來看時,長期不斷的現金流往往會比尋找短期爆發性強的資產,更容易為我的資產得到回報,而我很享受這樣單純的投資方式,也很適合我的需求。

1994至今轉換為年化報酬如下:O為17.1%。

結論

O連續22年股息成長,總和股息成長率為152.7%,換算年化成長率為5%。連續537個月配發股息,80次調升股息配發額,連續70季股息成長與另人印象深刻的10年股息回收率75.78%。

穩健的資產負債表,負債為市值的31%與每年8000萬美金的自由現金流(營運收入減資本資出)加上98.4%的高出租率與分散的承租戶與承租產業。

在企業策略方面,僅甚且保守的挑選收購地產與檢視承租用戶,以確保高的租金投報率以及穩的定租約年限。此外,其鎖定的客戶多為食衣住行的零售業,而非奢侈品或是非必須消費性產品,自然能夠在景氣不佳的時期,持續保持穩定的現金收益。

目前價格稍微高於合理價,本益比為19,殖利率為4.62%與年化5%的股息成長速度。然而,我不會癡癡的等待合理價打9折的$40.8到來,時間是金錢,如有關注我文章應該知道我會用什麼策略,把等待的時間都轉換為被動收入,而不讓等待只是空等待。假如能以$40.84買到,屆時本益比將降為15.89,而殖利率升為5.57%。

參考資料:

● 2014年年報:Operating Results for Fourth Quarter and 2014 Announced by Realty Income

● 2014第四季營運與財務資料 :Q4 2014 Supplemental Operating & Financial Data

[免責聲明]

本資料僅供意見參考使用,不得作為任何金融商品推介買賣之依據, 亦不得作為向他人提出投資建議使用。 本人已就可靠資料提供個人適當意見與資訊,但不保證資料完整性, 如有遺漏或偏頗之處,請瀏覽人士,自行承擔一切風險,本評論不負擔盈虧之法律責任。其中所出現的個股標的僅作為舉例說明使用,並無意圖引介任何人至美國券 商開戶,亦無意圖向任何人推薦投資標的。 [免責聲明] 本資料僅供意見參考使用,不得作為任何金融商品推介買賣之依據, 亦不得作為向他人提出投資建議使用。 本人已就可靠資料提供個人適當意見與資訊,但不保證資料完整性, 如有遺漏或偏頗之處,請瀏覽人士,自行承擔一切風險,本評論不負擔盈虧之法律責任。其中所出現的個股標的僅作為舉例說明使用,並無意圖引介任何人至美國券 商開戶,亦無意圖向任何人推薦投資標的。

《追日Gucci投資美股,享受生活》授權轉載