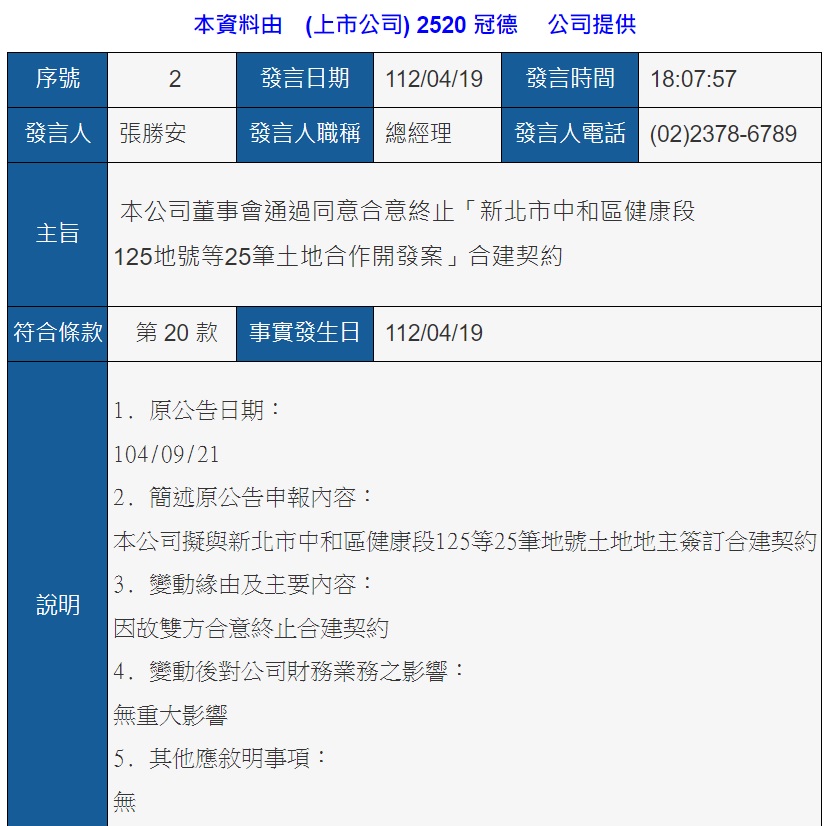

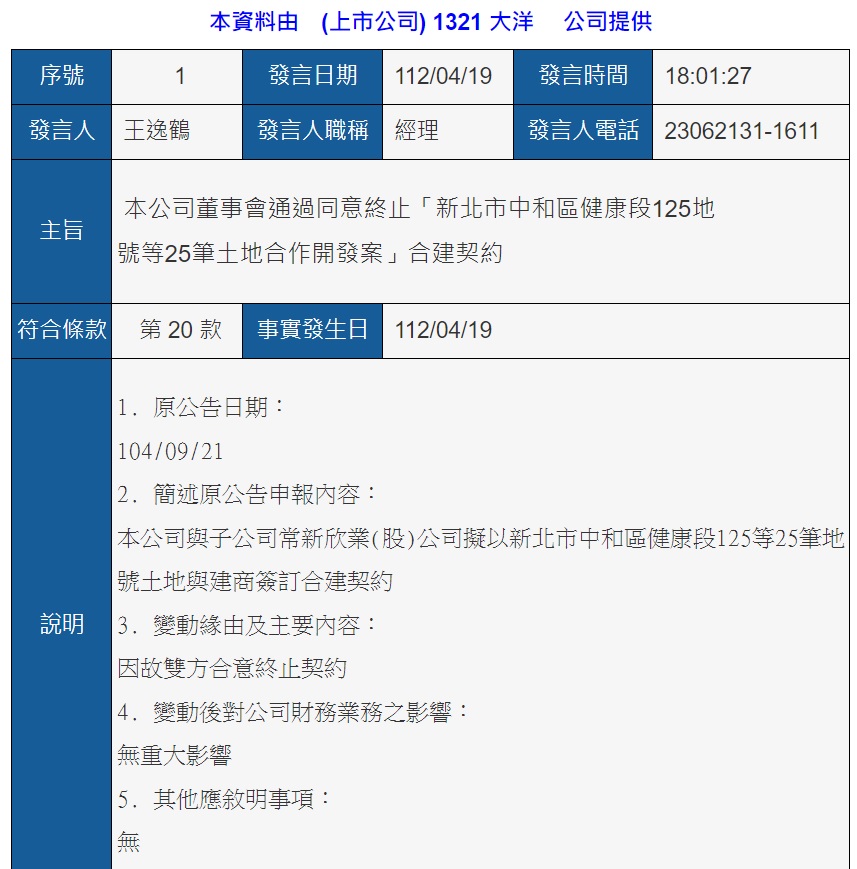

冠德( 2520-TW )與大洋( 1321-TW )4 / 19 盤後同步重訊公布終止新北市中和區健康段合建案,從雙方重訊內容可以知道,大洋是地主、冠德是建商 ( 投資方、出錢 ),再往前挖 2015 冠德的重訊發現這是合建分屋案,「預估合建分配比例:地主權益比例約 52.5% ~ 58.5% ;建商權益比例約 41.5% ~ 47.5% 。」

雙方 4 / 19 重訊公布後,截至 4 / 21 收盤兩天下來,冠德、大洋和根基( 2546-TW )股價如下:

- 冠德:下跌 1.2 元或 -4%

- 大洋:下跌 3.4 元或 -9%

- 根基:下跌 1.3 元或 -1.9%

那麼,合建案破局與根基 ( 2546 ) 有什麼關係呢?這是本文要探討的。

★ 建議先閱讀:台積電( 2330-TW )暫緩建廠相關供應鏈概念股會受影響嗎?以根基 ( 2546 ) 為例

圖片來源:公開資訊觀測站

圖片來源:公開資訊觀測站

因為根基是冠德子公司,冠德推案是由根基承攬

冠德是一個集建設、營造和百貨的綜合集團,建設由冠德主導、營造和百貨則分別由根基與環球購物中心負責,前兩者均為上市掛牌公司,後兩者都是冠德子公司。

當冠德有案子,基於集團產業上下游布局會交給根基承攬,完工後雙方進行拆帳;而如果推案涉及商辦 ( 如捷運共構、聯開或重要交通據點 ) 部分可由環球購物中心進駐營運,形成從上到下的一條龍商業模式。

基此邏輯,合建案破局那麼根基當然失去承攬的案源,根基少了這筆未來營收,這沒有疑義;只是,同樣是破局,目前看來地主方的大洋下跌 -9% 影響最大,而冠德與根基分別下跌 -4% 與 -1.9% 影響較小,但為什麼呢?

因為土地沒開發價值無法彰顯,根據這篇新聞〈冠德、大洋突拆夥 合建案喊卡〉報導,合建案「被視為雙北市最大開發案之一,市場估計冠德分回總銷至少 200 億元,大洋預估可分得 250 億元」。

素地當然也有價值,轉手賣掉比開發輕鬆多了,而且如果有好價格獲利也可以很驚人;但要知道的是,買的人也必須去開發建設成實際有產值的物業,例如住宅、商辦或廠辦,這需要不少的條件,好比投資方的建設公司銀彈夠不夠多、能不能等到建設完成;以及承攬方的施工和成本管控能力,如同該新聞說的「如今營建成本跳升 3 ~ 4 成、加上缺工問題無解,造成原本預期獲利被大幅壓縮?」

雖然「冠德建設總經理張勝安 19 日表示,主要是因為整體環境與市場已有變遷,因此雙方對於中和開發案的方向有不同想法」,這是非常抽象概括地說明,我個人認為,就是因為營建成本在過去幾年飆升,使原本 2015 雙方議定的分配比率已不符合冠德利益,冠德想要重新議定分配比率或調整開發方向,但無法與大洋取得共識,幾經協商未定,於是破局。

說回根基,我認為合建案破局對根基當然有影響,不過並不是壞的影響,兩個原因。

一是〈《營建股》中和大洋舊廠合建案破局 冠德臉綠〉這篇新聞說的:「冠德手中案量充沛 …… 包括三重太子汽車舊廠都更案『冠德心天匯』約 130 億、南港台電案約 130 億、新莊東元舊廠案約 208 億等等,19 日也剛簽下台中捷運綠線市政府站(G9-1)案 …… 投資金額將上看 106.55 億元。」全部加起來 574 億(註:這是指總銷售金額,非指營造的承攬金額)。簡單地說,根基的母公司冠德案源還很多。

第二點我覺得更重要,就是根基承攬冠德的工程毛利率偏低,合建案如果推動將來也會交給根基承攬,那現在破局了、根基少了毛利率差的案子,站在產品組合角度是好消息。

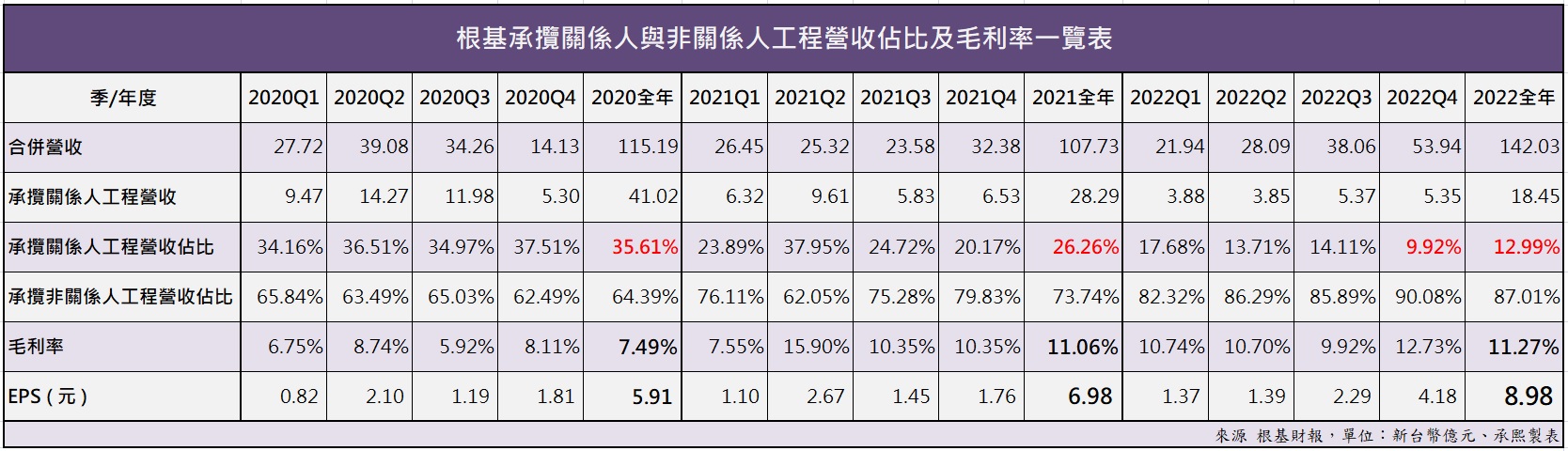

或許可以說我太過武斷,那我們回歸財報,下表是根基 2020 ~ 2022 共 12 季的承攬冠德和非冠德的營收占比、毛利率和 EPS 的對照,只看全年的部分:

- 2020 :根基承攬冠德營收占比 35.61% 、毛利率 7.49% 、EPS 5.91 元

- 2021 :根基承攬冠德營收占比 26.26% 、毛利率 11.06% 、EPS 6.98 元

- 2022 :根基承攬冠德營收占比 12.99% 、毛利率 11.27% 、EPS 8.98 元

不難看出,承攬冠德營收占比越低、毛利率和 EPS 就越高!

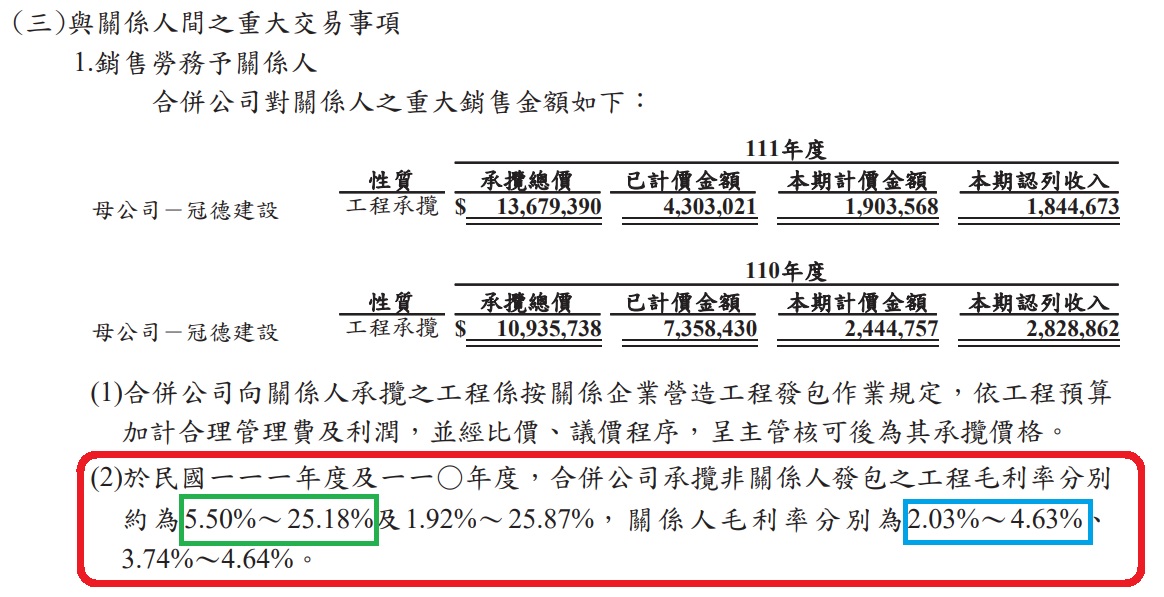

再看細一點的,根基 2022Q4 財報關係人交易「(三)與關係人間之重大交易事項」一節詳細揭露承攬關係人(即冠德)的工程毛利率為「 2.03% 〜 4.63% 」、承攬非關係人的工程毛利率則為「 5.50% 〜 25.18% 」,冠德的案子有住宅也有商辦,毛利率 2.03% 〜 4.63% 實在很低,再扣掉營業費用與稅率恐怕所剩不多!( 原因這篇有談到 )

圖片來源:根基 2022Q4 財報 p42

但如果像我說的破局對根基不是壞的影響,股價又為何下跌?我只能說,影響股價漲跌因素很多,如果無法確認,我盡量回歸基本面,也就是財務報表的分析。

有人會說,財報是落後資訊,就算有用也晚別人一步;我尊重這種想法,投資本就有各種看法,所以每天才有不同的報價,我無意扭轉,我只提醒,營造業的財報相對其他產業或類股,它的預測性資訊簡單好用多了(至少根基是這樣),能發現它的好進而透過投資掌握獲利,我享受其中。

最後是小小提醒,投資的美妙在於「將本求利」,不用像工作一樣付出勞力就有機會賺到錢,但天下沒有白吃的午餐,所以我總提醒自己別忘記風險;也因為投資賺錢很美好,以至於即便是像根基這樣的冷門股每天仍有眾多報價而漲跌互見,為了消除「運氣」這件不利於投資的因素,所以我做了大量觀察與研究,好讓股價盤整甚至下跌等不如預期時得以安心度過。

同時,我的分享也不一定正確,讀者夥伴因為看完文章所做的投資決定必須有自己的判斷,以免股價上漲或下跌時不知道下一步要做什麼、或是財報應該把重點擺在哪裡。

以長期投資角度而言,短期的股價漲跌甚至一季兩季的財報都可以忽略,但隨著時間經過以及投入金額變多,不做進一步檢視和思考對資金是很危險的一件事。

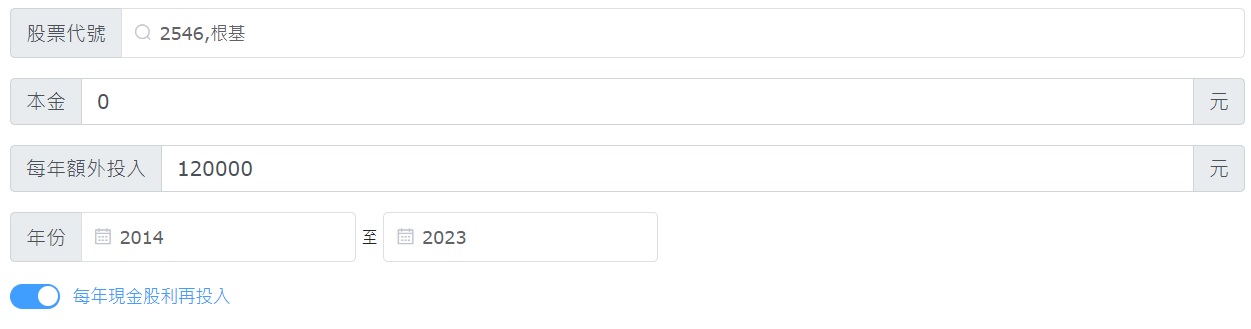

回溯根基過去 10 年存股結果,以及風險!

就拿根基這間公司來說,假設過去 10 年每年都用 12 萬(每月存一萬的小資族概念)買進,並且每年股利都再投入,回溯結果如下:

- 120 萬變成 592 萬 ( 假設每年買在年初,以下亦同 )

- 投資報酬率為 393.4%

- 年化報酬率為 17.3%

圖片來源:MoneyCome 網站複利試算

回溯結果非常優異,反觀高達 65 萬股東的「 0050 」,在同樣的假設下回溯結果則是投資報酬率 68.1% 、年化報酬率 5.3% ,如下。

圖片來源:MoneyCome 網站複利試算

但我們不能因此說 0050 的投資價值低於根基,因為除了獲利風險也必須考慮進去的,畢竟有些投資人風險承受度比較低,例如退休族;此外,回溯是過去式,重點還是要看「未來」,回溯結果好不代表投資勝率高,不然統統以回溯結果選股就好,又何來基本面或技術派研究呢?你說是吧。

這也是我花大量時間研究根基的緣故,想要主動投資的甜美果實,那麼就必須付出「代價」,代價就是花費時間心血研究基本面,然後從中掌握「未來」。幸好,過去的 2.6 年我持有根基的投報率截至 4 / 21 為 56% 、年化約 21.5% 。

《承熙的個股觀察SOP》授權轉載

【延伸閱讀】