半導體產業是台灣重要的產業,其 2020 年之產值高達 3.2 兆元新台幣,佔台灣 GDP 的 16%。對全球而言,台灣半導體產業總產值全球市佔約 26%,僅次於美國。其中,中游的晶圓製造全球市佔高達 77.3%,蟬聯全球第一。半導體產業屬高用電、用水及高碳排產業,深受氣候相關議題的影響,了解氣候變遷對半導體產業的影響、風險與機會,對從事投資、融資決策者具重要性。

台灣的半導體產業有完整的供應鏈,其中又以中游產業(IC 及晶圓製造)為核心。2021 年 9 月,台積電發布 TCFD 報告書,是以獨立報告書揭露氣候相關風險與機會的第一家半導體業者。根據 TEJ 初步統計,半導體產業合計有 49 家公司發布 2020 年的 CSR 報告書,其中有 20 本報告書導入 TCFD 的揭露架構,其分布如下:

- 半導體上游發布 CSR 報告書 21 家,導入 TCFD 架構 7 家;

- 中游發布 CSR 報告書 11 家,導入 TCFD 架構 8 家;

- 下游發布 CSR 報告書 17 家,導入 TCFD 架構 5 家。

根據上述統計,採用 TCFD 架構的半導體業者中,以中游業者之家數及比例均為最高。本文針對半導體產業中游業者,分析其 TCFD 報告書或 CSR 報告書中所揭露的氣候相關風險與機會,以了解半導體中游業者對氣候變遷議題的鑑別與管理,並透過中游業者間之比較分析,來了解半導體中游產業面對風險的異與同。

台積電氣候相關風險與機會

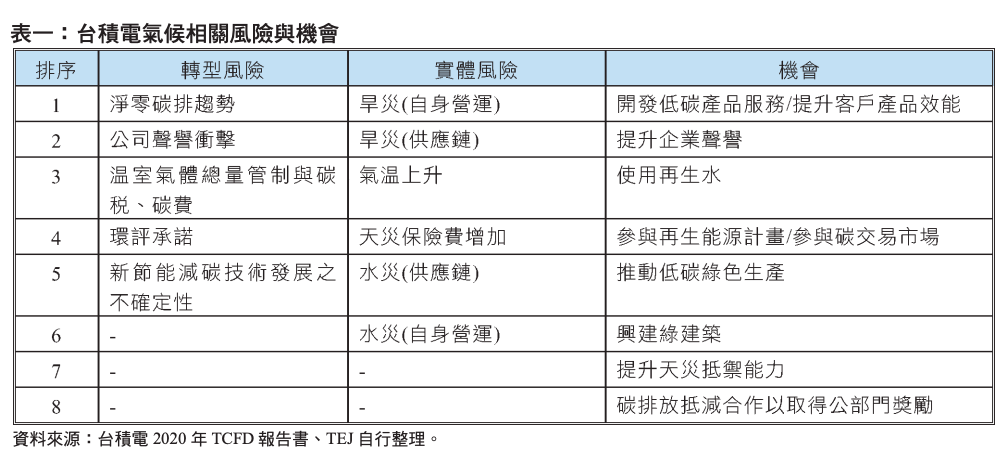

本文篩選出發布 TCFD 及 CSR 報告書且規模較相近之兩家半導體中游業者:台積電、聯電,依序說明各家公司所辨識出之氣候相關風險與機會。根據氣候變遷風險與機會矩陣,台積電總共鑑別出 5 項轉型風險、6 項實體風險及 8 項機會,並根據影響度高低做排序,如表一。

台積電之三大轉型風險依序為:淨零排放趨勢、公司聲譽衝擊、溫室氣體總量管制與碳稅、碳費:

1.淨零排放趨勢:轉型風險排序一,中長期風險,財務影響佔營收 2~3.3%

台積電於 2021 年 9 月承諾於 2050 年達到淨零碳排,若要達到目標則台積電必須每年減少 1,000 萬噸的碳排。為此,台積電積極採用再生能源,並持續投入尋求各種碳排減量的機會。

要信守每年減少 1,000 萬噸碳排的承諾,勢必需要購買足夠的綠電、碳權,因此將造成成本的大幅增加。根據台積電之預估,至 2050 年,淨零碳排增加的成本將佔營收的 2~3.3%。

2.公司聲譽衝擊:轉型風險排序二,中期風險,財務影響佔營收 1%

台積電的淨零碳排承諾,若成果不甚理想,可能面對聲譽的巨大衝擊。此外,半導體產業一直被視為高汙染產業,若無法擺脫這樣的標籤,台積電勢必也得面對產業的汙名化,因此公司聲譽衝擊被台積電視為排名第二的風險。公司聲譽衝擊為中期風險,預計影響年營收 1%。

3.溫室氣體總量管制與碳稅、碳費:轉型風險排序三,短期風險,未評估財務影響

碳與再生能源的法規對半導體中游業者來說,是短期內影響最巨大的風險,不過若台積電在淨零碳排上能有具體作為,相關影響可望降低。因此,雖然台積電將溫室氣體總量管制與碳稅、碳費列為其短期最大的轉型風險,但只排序第三,且未估算相關之財務影響。

就實體風險,台積電之前三大風險依序為旱災(自身營運)、旱災(供應鏈)、氣溫上升:

1.旱災(自身營運):實體風險排序一,短期風險,財務影響佔營收 0.7~1.1%

半導體產業為高耗水產業,當遇到極端氣候導致的旱災時,缺水仍可能迫使台積電必須暫時停產,導致營運損失。此外,台積電持續研發先進製程,會導致其用水量進一步增加,如何做好水資源風險管理是台積電必須面對的課題之一。

2.旱災(供應鏈):實體風險排序二,短期風險,未評估財務影響

若台積電的供應商面臨旱災危機,在無法正常供應原料的情況下,台積電的營運勢必受到很大的影響,但台積電並未估計可能的財務影響。

3.氣溫上升:實體風險排序三,長期風險,未評估財務影響

台積電面臨的長期實體風險為氣溫上升,台積電並未估計可能的財務影響。

至於常見的實體風險—水災,因台灣時常面臨颱風侵襲,企業多半已有因應措施。台積電提高新建廠房的地基,並在既有廠區設置擋水閘門,面臨的風險小於旱災的影響。在評估供應商的水災影響時,台積電盤點其關鍵供應商的未來淹水風險,發現屬於較高風險的第四級、第五級供應商有 79 家,約佔關鍵供應商的78%。就水災風險,台積電自身營運風險較小,供應商的風險較高。

台積電所辨識之氣候相關機會則包括開發低碳產品服務、提升客戶產品效能、提升企業聲譽、使用再生水等等。

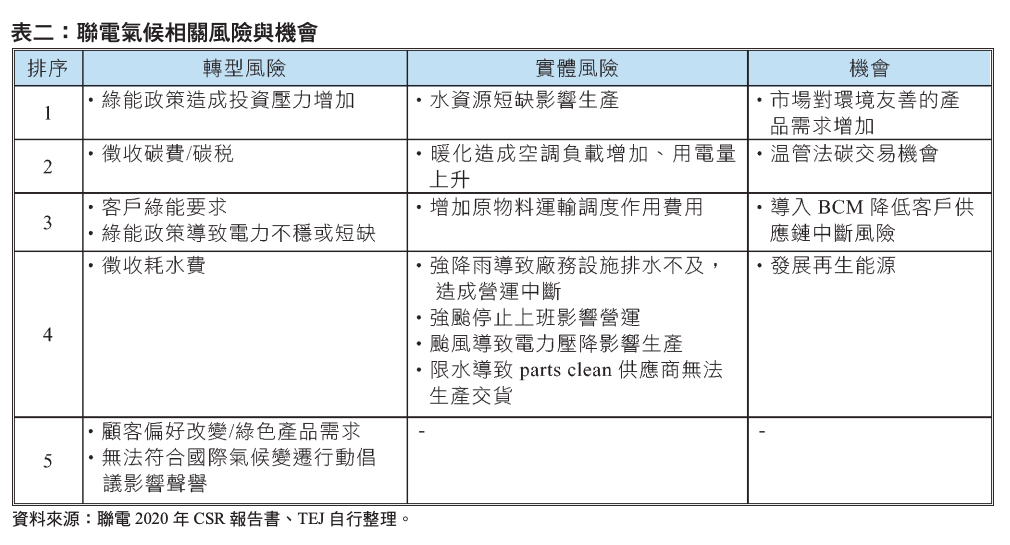

聯電氣候相關風險與機會

根據氣候變遷風險與機會矩陣,聯電總共鑑別出 7 項轉型風險、7 項實體風險及 3 項機會,如表二所示。

聯電的主要轉型風險包含綠能政策造成投資壓力增加、徵收碳費/碳稅、客戶綠能要求、綠能政策導致電力不穩或短缺風險、徵收耗水費、顧客偏好改變,對綠色產品的需求增加、聲譽影響。這些風險都被聯電視為短中長期都存在的風險,並且會隨著時間的拉長,風險越高。

從聯電鑑別的轉型風險可看出其最受政策與法規面影響,不論是碳、再生能源本身帶來的成本增加,或政策衍生出的電力不穩或短缺風險、耗水費徵收,都被聯電認定是其主要風險。

另一項被聯電重視的轉型風險則是客戶的綠能要求,也就是聯電可能基於客戶要求而必須採購綠電,這將會導致電力成本的增加。前四項主要轉型風險中有三項與綠電需求增加有關,顯然比起碳排,聯電更重視綠電。

聯電的主要實體風險則為水資源短缺影響生產及暖化造成空調負載增加、用電量上升。對半導體中游產業製程來說,缺水會嚴重影響生產線的運作,導致產量減少。至於暖化,則是溫度升高會增加 HVAC 的用電量。

市場對環境友善的產品需求增加,促成聯電積極開發相關技術,是氣候相關風險的主要機會。次要的機會則有溫管法碳交易機會及導入 BCM 降低客戶供應鏈中斷風險。此外,對聯電而言,綠電問題為其重大風險,發展再生能源也因此成為其氣候相關的機會之一。

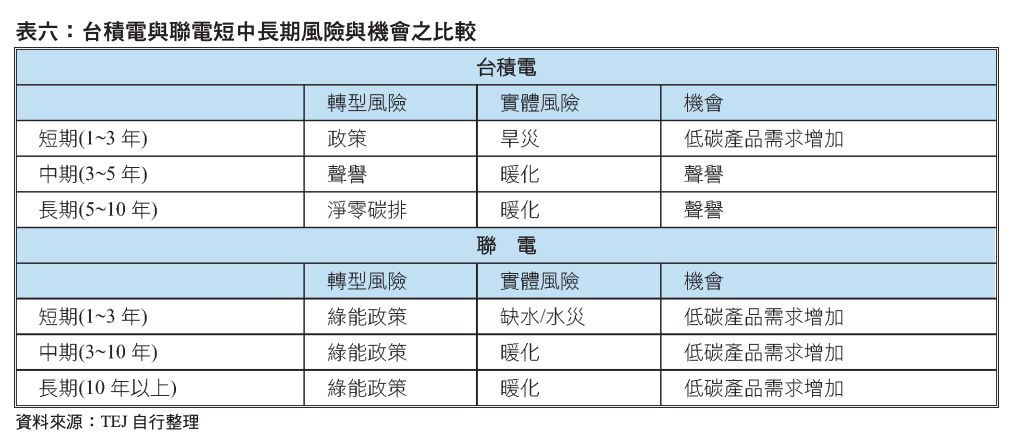

台積電、聯電氣候風險與機會比較

表六列示台積電與聯電在短中長期風險或機會之比較。從表六可以看出,聯電雖然將風險與機會分為短中長期,但其評估每個階段會遇到的轉型風險以及其排序並沒有太大的差別,只是越趨長期,這些風險的發生機率、影響就越高。

對聯電而言,法規要求擴大設置再生能源或繳交代金是他們在轉型風險中最需要被重視的,需再擴大自身的相關建設或購買再生能源憑證都是聯電近期需要開始投入的。相較之下,台積電雖然短期也遭受最多政策面的風險,但長期而言,會對台積電造成風險的還是來自本身對淨零碳排的落實。

在實體風險方面,台積電與聯電之觀點較為一致,均認為短期最大的實體風險為旱災,長期則會受到氣溫升高的影響。至於機會面,短期上,台積電與聯電都聚焦在市場上對低碳產品的需求,但中長期機會,聯電仍聚焦在市場上對低碳產品的需求,台積電卻以聲譽為其最大的機會,其以落實綠色永續,獲得利害關係人的信賴,建立良好聲譽,進而達成永續經營目標。

原文另有撰文整理世界先進、南亞科與華邦電氣候風險與機會,建議讀者至台灣經濟新報網站進一步閱讀。

《台灣經濟新報(TEJ)》授權轉載

【延伸閱讀】